周三,在美联储暗示3月中旬有意加息后,美股回吐涨幅。

美联储周三下午的声明显示,美联储批准了最后一轮资产购买计划,这将使其刺激计划在3月份结束。声明称“很快就会适度地提高联邦基金利率的目标区间。”

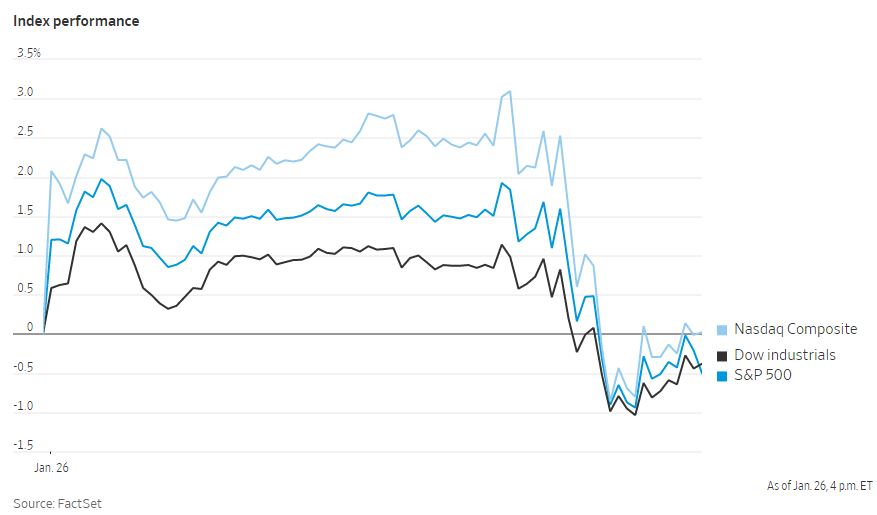

在美联储下午的声明发布后,原本位于上涨区间的三大股指走低。截至收盘,标准普尔500指数下跌了0.15%。纳斯达克综合指数小幅收涨0.02%,道琼斯工业股票平均价格指数下跌约0.4%。

在债券市场,基准10年期美国国债收益率报1.849%,周二收盘时为1.782%。

由于市场预期美联储今年将采取一系列加息措施以缓和通胀,股市近几日受到冲击。美联储缩减资产负债表和提高利率的可能,促使一些人出售风险资产,包括科技公司股票和加密货币。

经济学家曾预计,美联储将表明准备在3月开始加息。据芝加哥商品交易所集团(CME Group)称,利率期货市场的交易员押注美联储今年将加息四到五次。

GuideStone资本管理公司高级投资分析师乔希·查斯坦特表示:“今年的开局肯定很疯狂。当美联储从刺激政策转向不那么宽松时,这是可以预料的。”

美联储在声明中指出,新冠病毒的Omicron变种继续传播,称“经济的发展路径继续取决于病毒”。美国的数据显示,目前该国日平均死亡人数超过了Delta变种的峰值。

在经历了艰难的1月份之后,周三的股市开盘上涨。截至周二收盘,三大股指今年以来均出现下跌,其中纳斯达克指数下跌13%。

周三早些时候,科技股提振了市场,但在下午的交易中回吐了大部分涨幅。软件巨头微软股价上涨2.85%,此前该公司表示,由于云服务业务保持强劲,其收益持续增长。半导体类股也表现坚挺,英伟达上涨2%,美光科技上涨1.5%,AMD下跌0.4%。

Janney Montgomery Scott首席投资策略师马克·卢斯基尼在美联储公布数据前表示,投资者应该考虑经济敏感行业的股票,而不是科技股,因为在利率上升时期,科技股的吸引力可能会下降。

投资者还在关注俄罗斯和乌克兰之间日益加剧的紧张局势,这已引起北约盟国的关注。地缘政治动荡最近几天提振了油价,将其推至2014年以来的最高水平。

衡量预期波动率的VIX指数下跌2.97点,至28.19点,该指数有时被称为华尔街的恐惧指标。本周,随着股市下跌,该指数有所上升。

据华尔街日报报道,美泰公司获得了生产迪士尼公主系列玩具和《冰雪奇缘》特许经营权,该公司股价收涨4.3%。

其他个股方面,德州仪器公布收入增长后,该公司股价上涨2.5%。美国电话电报公司股价下跌9.4%,该公司上一季实现盈利,原因是提高了无线业务收入,并在2021年摆脱了客户流失的付费电视业务的负担。

中概股下跌,纳斯达克金龙指数跌3.13%,收于7882点。iShares MSCI中国指数ETF跌1.75%,收于61.25美元。

科技板块,爱奇艺跌13.05%,金山云跌11.1%,虎牙跌8.69%,哔哩哔哩跌6.14%,阿里巴巴跌4.76%,微博跌4.14%,网易有道跌4.3%,知乎跌3.45%,网易跌1.89%,百度跌1.77%,京东跌1.44%,腾讯跌0.92%。

消费板块,高途跌13.04%,拼多多跌9.11%,优信跌9.17%,贝壳跌6.54%,携程跌0.55%,华住酒店跌2.65%,腾讯音乐跌3.72%。

新能源汽车中,蔚来跌4.71%,理想汽车跌1.34%,小鹏汽车跌1.95%。

国际基准布伦特原油价格上涨1.8%,至每桶88.75美元。

比特币的价值从周二下午5点上升了3.1%,达到37749美元。随着股市动荡,其价格从去年11月的峰值下跌了近一半。

海外市场,泛欧斯托克600指数上涨2.1%,旅游和休闲板块涨幅最大。上证综合指数和恒生指数分别上涨0.7%和0.2%。日本日经225指数和韩国综合股价指数分别下跌0.4%。

以下是本周看点:

- 周四,南非储备银行做出利率决定;美国公布首次申请失业救济人数,耐用品,GDP数据。

- 周五公布欧元区经济信心,消费者信心,美国消费者收入,密歇根大学消费者信心指数。

货币方面。

- 彭博美元现货指数上涨0.5%。

- 欧元兑美元下跌0.6%,至1.1238美元。

- 英镑跌0.3%,至1.3458美元。

- 日元兑美元下跌0.7%,至114.63日元。

债券方面。

- 10年期美国国债收益率上升10个基点,至1.87%。

- 德国10年期国债收益率变动不大,为-0.07%。

- 英国10年期国债收益率上涨3个基点,至1.20%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.7%,至每桶87.06美元。

- 黄金期货下跌1.9%,至每盎司1819.50美元。