周二美股又迎来一个疯狂的交易日,在早盘低迷后,午后主要股指收复部分失地。投资者在等待美联储政策会议决议,并分析各大公司的财报。

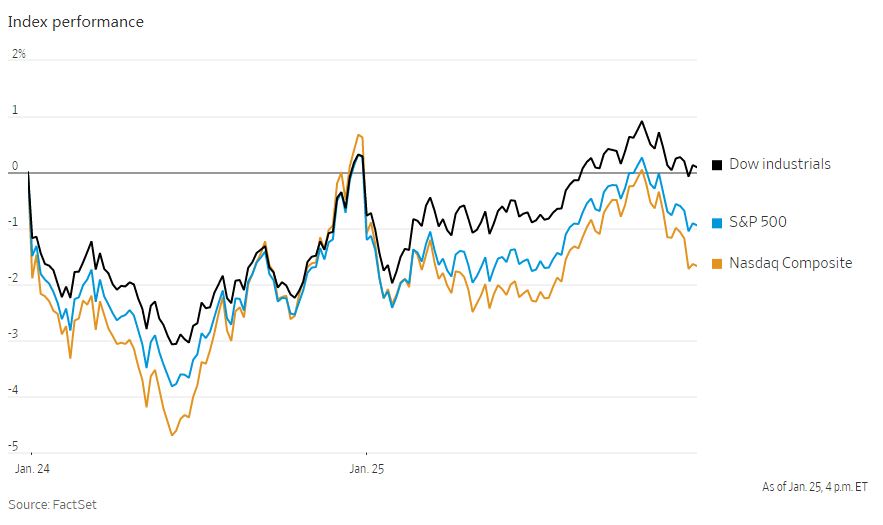

截至收盘,标准普尔500指数下跌1.2%,纳斯达克综合指数下跌2.3%。道琼斯工业股票平均价格指数下跌约0.2%,盘中一度转正。标准普尔500指数11个板块中有8个板块下跌,能源、房地产和金融板块上涨。

在此之前,周一的盘中行情出现了令人不安的逆转,主要股指上演绝地反弹。道琼斯指数历史上首次逆转了超过1000点的跌幅。在盘中交易中下跌超过4%后,纳斯达克指数出现了2008年以来的最大逆转。

一些投资经理表示,他们已经利用1月份的惩罚性抛售来寻找便宜货,并增持股票。主要股指连续第二天在尾盘大幅收跌,令一些交易员感到困惑。

Jacob资产管理首席投资官莱恩·雅各布表示:“市场似乎正试图在此找到底部,这令人鼓舞。当市场接近底部时,就会出现这种情况。”

雅各布说,在经历了数周的大举抛售后,人们似乎正在重返市场。他说,他最近买入了中小型科技公司和医疗保健公司的股票,这些公司的股价受到了打压,他为反弹做了准备。他预计,在美联储会议结束之前,形势将继续动荡。

通用电气股价下跌6%,此前该公司公布第四季度亏损38亿美元。3M公司公布好于预期的业绩后,股价V型反弹,收涨0.6%。美国运通第四季度业绩超出预期,股票大涨近9%。IBM发布了好于预期的季度报告后,股价攀升了5.6%。

网红股股价继续下跌。继周一大幅下跌后,GameStop和AMC娱乐控股公司股价分别下跌0.36%和3.6%。

近几个交易日,市场波动加剧,因投资者对美联储将以多快的速度通过加息和收缩资产负债表来遏制通胀感到担忧。与此同时,企业收益未能实现投资者去年已习以为常的强劲表现,而围绕乌克兰和俄罗斯的地缘政治紧张局势也令市场情绪承压。

Penn Mutual 资产管理的投资组合经理任志伟(音译)表示:“我担心股市会继续下跌。这将是重要的一周。”

本周,投资者将分析微软、苹果和特斯拉等科技巨头的业绩。据高盛称,它们是今年给标准普尔500指数带来最大压力的公司。根据Refinitiv的数据,到目前为止,在公布业绩的公司中,约有77%的业绩超出了分析师的预期。

Columbia Threadneedle高级投资组合经理蒂芙尼·韦德表示:“我预计收益方面会出现很大波动。我们已经抓住抛售的机会,增持了我们认为质量较高的公司。”

DataTrek Research联合创始人尼古拉斯·克拉斯表示,周一,散户似乎在买入特斯拉、苹果、英伟达和微软等股票,这可能帮助股市实现了历史性的反弹。

中概股下跌,纳斯达克金龙指数跌1.02%,收于8136点。iShares MSCI中国指数ETF跌0.43%,收于62.34美元。

科技板块涨跌互现,网易涨3.33%,百度涨1.29%,腾讯和微博涨1.57%,京东涨0.57%;阿里巴巴跌1.01%,知乎跌2.05%,哔哩哔哩跌2.78%,爱奇艺跌3.53%。

消费板块,携程跌1.24%,华住酒店跌0.49%,腾讯音乐跌2.18%,拼多多跌1.69%,贝壳跌2.8%。

新能源汽车中,蔚来跌4.34%,理想汽车跌6.75%,小鹏汽车跌4.93%。

美联储官员将在周二开始的为期两天的会议上讨论货币政策,包括缩减近9万亿美元债券投资组合的速度。预计美联储主席鲍威尔将利用会后的讲话为加息周期奠定基础。

基准10年期美国国债收益率近期从周一的1.735%升至1.781%。

在海外,欧洲股市有所反弹,泛欧斯托克600指数周二上涨0.7%。日本日经225指数收盘下跌1.7%,澳大利亚S&P/ASX 200指数和韩国Kospi综合指数的跌幅均超过2%。香港恒生指数下跌1.7%。

以下是本周看点:

- 周三,美联储做出货币政策决定;EIA原油库存报告公布;美国新屋销售和批发库存数据公布。

- 周四,南非储备银行做出利率决定;美国公布首次申请失业救济人数,耐用品,GDP数据。

- 周五公布欧元区经济信心,消费者信心,美国消费者收入,密歇根大学消费者信心指数。

货币方面。

- 彭博美元现货指数上涨0.3%。

- 欧元下跌0.2%至1.1324美元。

- 英镑下跌0.5%,至1.3487美元。

- 日元下跌0.2%,至1美元兑113.96日元。

债券方面。

- 10年期国债收益率上升一个基点至1.77%。

- 德国10年期国债收益率下降4个基点,至-0.11%。

- 英国10年期国债收益率下降4个基点至1.13%。

大宗商品方面。

- 西德克萨斯中质原油下跌1.6%至每桶83.81美元。

- 黄金期货上涨0.6%至每盎司1845.70美元。