文|佐溪

周四(1月20日),奈飞在盘后发布财报,称今年一季度的新增订阅用户数预计为250万,这是近十年来这家流媒体巨头给出的最差开局,大大低于此前市场预估的626万。奈飞的股价在盘后暴跌了近20%,市值缩水450亿美元。

奈飞在成长股投资者中有着近乎神话般的地位。自2002年上市以来,奈飞股价已经上涨超过480倍,相当于每年增长37%,这和苹果同期的回报率一致,远远超过了微软,略逊色于特斯拉每年63%的增长。

对于奈飞来说,新增用户数和其业绩增速几乎有着100%的关联,也是投资者最关注的指标。去年第四季度,奈飞的新增订阅用户数不到830万,低于此前公司给出的850万预估。奈飞今天在财报中表示,这个数字原来是管理层高估了。该公司之前曾表示,许多新的电视剧集和电影将在今年后半程发布。

无论电视剧《鱿鱼游戏》和电影《不要向上看》有多火爆,也不管其盈利和营收数据多体面(第四季度营收300亿美元,同比增19%,符合预期;每股盈利达1.33美元,超出82美分的预期),在国债收益率不断攀升、加息预期增强的当下,投资者对奈飞这样科技股的耐心终究没那么强了。

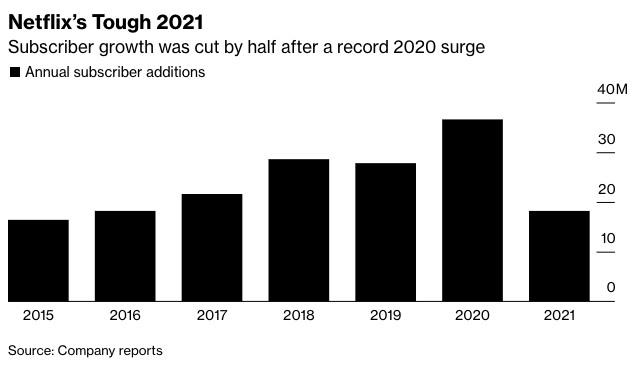

“居家红利”似乎早已消失。2021年,奈飞的新增总订阅用户为1820万,比2020年下滑一半,而这种减缓趋势将会持续,至少一个季度。

但奈飞则在财报中对自己的长期增长表示乐观,认为其增速还没有达到疫情前的水平。它强调,包括拉丁美洲市场(第四季度拉美市场新增订阅数100万,2020年同期为120万)的宏观经济环境暂时阻碍了增长,疫情形势的不明确对其预测带来了不确定性。

但在其他地区,奈飞的处境也并不乐观。

第四季度,奈飞90%的新增订阅用户来自美国和加拿大之外,同时在一些主要的欧洲国家也将要触及市场的天花板。

第四季度,EMEA(欧洲、中东、非洲)市场的新增比2020年同期下减少了100万,奈飞打算在其中的一些成熟市场,包括西欧的一些国家进行提价。该公司已经在上周宣布将在美国市场涨价,这对其流失率将是个考验。

只有亚太地区的新增订阅用户数增速较快(第四季度新增260万,2020年同期200万),这里面包括了日本和印度。而由于印度用户习惯了看免费内容,奈飞已经在上个月调低了这一市场的订阅价格。对于日本、韩国则有提价的倾向。

另一组让投资者“触目惊心”的数据是,奈飞在第四季度的运营利率润从前三个季度的平均25%左右骤降至8.2%;运营现金流出超出4亿美元,比去年同期的1.38亿美元大幅扩大。

这也显示了奈飞在新增用户数增长乏力时,现存用户变现渠道单一的弱点。除了订阅费,奈飞现金几乎没有其他渠道来覆盖其制作和购买内容的大量成本——它坚持不涉足广告。不过在财报中,奈飞透露,今年也许将在游戏领域进行投资。

奈飞指出,2022全年的运营利润率将在19%-20%之间,这里面包含了美元升值带来的两个点的成本上升(奈飞超过六成的收入来自美国以外的国家)。

实际上,不只是奈飞,包括迪士尼、Roku在内的流媒体公司都已经显露出了“居家红利”消失后的疲态。如何在竞争加剧的市场环境中寻求新的增长,也是奈飞需要回答的问题。