文|佐溪

瑞幸可能又要创造一个纪录了:它要重回纳斯达克。

它曾在成立17个月后闪电上市,创造全球最快IPO纪录;在上市13个月后因财务造假而退市;而今,它有可能飞离粉单市场,在两年多后重新回到纳斯达克。

《金融时报》1月19日报道,两位知情人士称,瑞幸正在探讨是否重新在纳斯达克上市,最快可能将在今年年底进行。瑞幸已经与投资者和顾问举行了会议,也讨论了其他的融资方案。

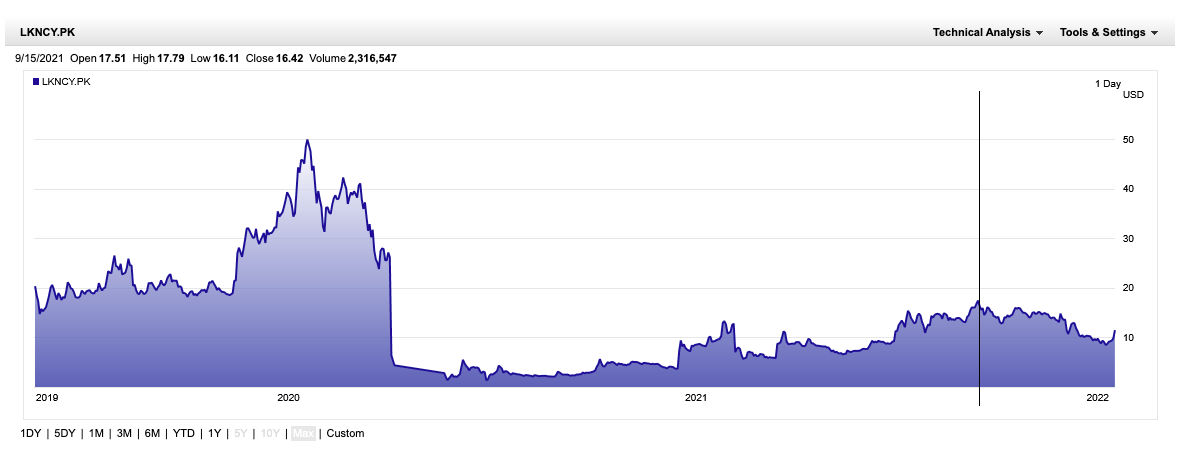

消息一出,瑞幸在粉单市场的股价就开始蹿升,一度暴涨近24%,后收窄至涨16.16%,收于11.5美元。在2020年6月退市时,瑞幸的股价一度徘徊在1美元附近。

瑞幸对此报道不予置评。

瑞幸曾是中国咖啡市场早期唯一的资本宠儿,它曾以跑马圈地式的“互联网”打法迅速集结了一大批投资人的弹药。而今江湖已变,对于投资人来说,极度内卷的咖啡市场中,瑞幸依旧会是一笔赚钱的投资吗?

抛开旧包袱,轻装上阵

回到主板,对现在的瑞幸来说似乎已经不是一件太难的事。

根据《金融时报》的报道,知情人士称,瑞幸于2021年在美国申请了破产保护,以便在其咖啡店继续营业的情况下重组债务。一旦完成破产程序,公司就可以推进重新上市的计划。

知情人士称,与中国公司在美国进行首次公开募股相比,重新上市可能会面临较少的监管障碍,因为瑞幸的股票仍在美国进行场外交易,而且一直在提交收益报告。

过去近20个月的时间里,瑞幸一边抛除旧包袱,一边营造新故事,终于从“濒死”之际重生。

旧包袱既包括扫清一系列法律诉讼等障碍,也包括“有毒”的文化对商业本质的侵蚀。

它先是支付了1.8亿美元的罚款,来解决美国证券交易委员会对其民事欺诈的指控,后又在去年10月以1.75亿美元和投资者达成和解,同时还获得了开曼群岛大法院对其进行债务重组的批准。股东和债务这两大难题的解决,让瑞幸可以轻装上阵。

要真正改头换面、重新做人,瑞幸的管理层还进行了大换血,通过“毒丸计划”等一系列的“宫斗”竭力封杀陆正耀麾下的创始团队重回瑞幸。与“江湖义气”、“爱拼才会赢”的陆正耀不同,如今瑞幸的董事长郭谨一尽管曾是陆正耀的“亲信”,但在外界的眼中,他风格内敛,在战略思维、利益分配和认知上和陆均有差异。

上述知情人士表示,瑞幸的管理层换血和近期公司的增长表明,它对投资者而言可能仍然具有吸引力。

从2020年6月开始,瑞幸的粉单股价从1美元下方开始上涨,到2021年9月最高达到过17.79美元,并在此后逐渐回落至10美元左右。

回归商业本质

资本可以不那么在乎瑞幸曾犯过的错,和其基本面的表现不无关系。

去年第三季度,瑞幸的收入达到了23.5亿元,同比增长了一倍多;当季亏损收窄至670万元,而2020年同期的亏损超过4.6亿元;该季每月的平均客户量从2020年的820万增加到了1470万。

也就是说,如果增长势头不减,瑞幸大概率已经在去年第四季度扭亏为盈。

实际上,瑞幸的自营门店已经实现了运营层面的盈利。其2021年半年报显示,其自营门店运营利润约为4.2亿元,门店运营利润率达到16.3%,而2020年上同期的门店运营亏损率是39.2%。

拙朴投资联合创始人邵楠表示,瑞幸的一名店长曾对他说,算上房租、水电、人工等支出后,瑞幸店里的单杯咖啡的成本在9元-10元,而现在已经没有大额折扣券,买一杯瑞幸最少13、14元,门店养活自己没有问题。

这些都得益于瑞幸在跌落“神坛“后的一系列变革。

首先就是降成本、增利润。

一方面,缩减自营门店,扩张加盟店,自营门店主要在一二线城市的办公楼、产业园,三四线城市则是加盟店为主。去年上半年,瑞幸加盟店的收入超过了4.4亿元,较2020年同期增加近3.6倍。加盟店在降低其扩张成本的同时,也可以使得瑞幸通过售卖原材料而增加利润。通过“自提+外卖”的模式,其选择的门店可以较小,运营成本也较低。

另一方面,一些见不到赚钱苗头的项目也被边缘化甚至被砍掉,包括无人售卖机“瑞划算”和小鹿茶,一些新店如果不盈利,也会被关掉。

其次,瑞幸在产品上下功夫。

瑞幸似乎很懂消费者,爆款“生椰拿铁”单月销量超过1000万杯,另一款新品丝绒拿铁在上线9天内销量突破270万杯。

这种产品创新是在一种类似于“赛马机制”的研发体系下诞生的。据报道,瑞幸每研发22款产品,最后只能有一款会进入大众市场。去年上半年,瑞幸推出了50款新品。

在爆款频出的同时,瑞幸也在小幅调高价格,降低补贴力度,以5、6折的优惠代替了以往1、2折的补贴。

第三也是不可忽视的是,瑞幸有着行业内最为严苛的SOP(标准作业程序),配合其在私域端的运营,“强运营”可以说是瑞幸最重要的傍身之技之一。

在瑞幸买咖啡,顾客一般只需要等待3-5分钟。一个未经证实的说法是,瑞幸从一开始就按照“万店规模”(开1万家店)搭建运营管控体系,追求极致的运营质量。在扩张过程中,瑞幸吸收了麦当劳、肯德基等大型连锁餐饮集团的运营管理人员。

曾被媒体披露的一个例子是,在瑞幸做拿铁的牛奶,自开封后就要开始计算有效期,除了往杯里倒牛奶的时候,这瓶牛奶绝不允许出现在冰箱以外的地方。一旦店员乱放牛奶被视频监控发现,就会被定性为食品安全事故,整个运营条线的绩效奖金都会泡汤。

与此同时,自带互联网基因的瑞幸也开始重视私域的社群运营,增强用户粘性——有数据显示,瑞幸用户在加入社群后,月消费频次提升了30%,周复购人数提升了28%。

重回主板,瑞幸会是个好投资吗?

从估值角度看,瑞幸足以有着吸引投资人的理由。

精品咖啡连锁品牌Manner在开设了180家门店的时候,估值已经达到了28亿美元,单店估值超过1500万美元。作为中国门店数量最多(截止去年9月底达到5671家)的连锁品牌,瑞幸的当前市值是29亿美元,单店价值是50万美元,是Manner的1/30,也是星巴克单店估值的1/8。

但在基本面向好和估值低于同行的同时,瑞幸仍需要回答投资者一个问题:内卷的中国咖啡市场下,瑞幸的下一步增长在哪里?

诚然,中国的咖啡需求增长明显。海关总署公布的数据显示,2021年上半年,中国咖啡豆进口总额达到2.38亿美元,同比增长76%。需求的快速增长也让上海成了全世界咖啡馆和人均咖啡消费量最大的城市。

但中国的咖啡市场似乎并没有那么大。

一组值得注意的数据是,2020年,中国大陆人均咖啡消费量约为9杯/年,其中一线城市和二线城市的人均消费量分别为326杯/年和261杯/年。对比来看,日本为280杯/年,美国为329杯/年,韩国为367杯/年。

也就是说,大城市里的咖啡繁荣,是由一大批“打工人”造就的,咖啡似乎无法去到下沉市场。

中国的咖啡市场是否有万亿规模,这在很大程度上已经被“证伪“。无论是乐观还是悲观的数据,要达到这个规模,中国需要有至少20年的路走。作为全球最大的咖啡市场美国,在今年的市场规模也仅在3000亿元。

《2017-2021年中国咖啡行业投资分析及前景预测报告》显示,相比全球咖啡市场消费仅2%的平均增速,中国咖啡消费量年增幅可达15%至20%。预计2025年,中国咖啡市场规模将达2171亿元。

瑞幸曾试图以“小鹿茶”进入下沉市场,但大规模扩张的小鹿茶以失败告终,取而代之的是一些奶茶和冰淇淋店。咖啡市场在下沉市场的消费者培育始终是个难解的题。

而在战况激烈的一二线市场,瑞幸能讲的新故事已经不多。

在这个市场上,有早已占据了六成现磨咖啡市场的星巴克,有Manner、Seesaw等本土新锐精品咖啡,有Tims等新式咖啡,甚至还有喜茶等新式茶饮来分羹。过去一两年,咖啡赛道的选手都凭借资本争相给予的充足弹药跑马圈地。

在这种格局下,瑞幸试图从“价格竞争”转向“产品竞争”,它盯上了精品咖啡。

今年年初,瑞幸推出了“花魁”系列新品。和精品咖啡动辄三四十块钱相比,“花魁”的售价大多在20元出头,在产品被快速售罄的同时,瑞幸还在单独售卖这款风味能与“瑰夏”相媲美的小众咖啡豆。

瑞幸早已尝过“精品咖啡”这个渗透率尚低市场的甜头。它曾在2020年推出过另一款精品级SOE限定耶加雪菲美式,不到一周时间内,这款饮品便售罄。

在瑞幸的官网上,瑞幸还把“SOE耶加雪菲荣获全球首个铂金奖”放在显要位置,强调“瑞幸咖啡的咖啡豆,连续三年在IIAC国际咖啡品鉴大赛斩获金奖“。瑞幸还计划于2021年至2023年,每年在耶加雪菲产区采购总量1000至2000吨的精品咖啡豆,成为埃塞俄比亚产地采购量最大的中国咖啡企业。

群雄逐鹿的精品咖啡市场能否成为瑞幸的新故事,这对瑞幸的管理层和投资人都是一个考验。

参考:

https://www.ft.com/content/f8327af5-5203-44fd-acc7-267c7b475fa7

https://www.cbndata.com/information/106007

https://m.thepaper.cn/newsDetail_forward_14638321

https://www.cbndata.com/information/228619

https://www.cbndata.com/information/233141