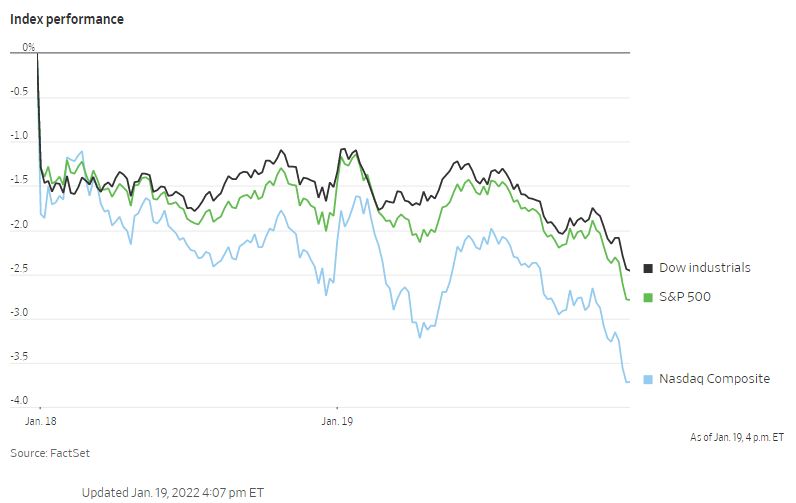

美国股市周三小幅上扬后走低,延续近期的跌势。截至收盘,标准普尔500指数下跌了约1%。纳斯达克综合指数下跌1.2%。道琼斯工业股票平均价格指数下跌1%。

周三的交易活动延续了主要股指的动荡走势,股市回吐了早些时候的涨幅。在1月的前几周,许多投资者开始抛售科技公司的股票,并涌入市场的其他角落,因为他们预期利率会上升。一些投资者正在为疫情转变为地方性流行病做准备。

投资者加大了对美联储和其他主要央行将在未来几个月收紧货币政策的押注,撤出了支撑市场的一个支柱。在加息预期不断上升之前,有证据表明,通胀已经超出了供应链冲击,成为推动价格上涨的主要力量。

Mediolanum资产管理公司市场策略主管布莱恩·奥莱利表示,近期市场波动”实际上都与通胀有关,以及各国央行应对通胀的力度有多大。”他补充称,通胀也可能打压消费,从而抑制经济增长。“当然,目前市场很紧张”。

其结果是,许多投资者从曾经是股市最热门领域之一的科技股撤出。截至周二,纳斯达克综合指数较高点下跌了近10%,今年以来的表现一直逊于其他板块。

政府债券价格周三小幅上涨,压低了收益率。基准10年期美国国债收益率从周二的1.866%降至1.836%,为2020年1月以来的最高水平。对利率敏感的两年期国债收益率从周二的1.038%降至1.031%

个股和板块之间也出现了大的轮转。道琼斯市场数据显示,本月标准普尔500指数价值指数的表现,比增长指数高出约6.8个百分点,创下2000年12月以来的最大单月升幅。

Valley Forge Capital创始人德夫·坎特萨里亚表示,“目前市场正出现一种下意识的反应”,以应对债券收益率的上升。但他称,“相对于债券收益率而言,目前股市整体而言非常有吸引力。”

美国一些最大的银行在股市开盘前就公布了盈利增长。美国银行第四季度利润大幅增长,其股价收涨0.4%,而摩根士丹利股价上涨1.8%,原因是利润超过预期。合众银行股价下跌约7.8%,该公司公布薪酬成本上升。在这个财报季,高盛、摩根大通和花旗集团也公布了更高的薪酬。

宝洁公司说,消费者并未被价格上涨吓住,这使得公司收入增加,其股价因此上涨了约3.4%。

中概股涨跌互现,纳斯达克金龙指数跌0.29%,收于8675点。iShares MSCI中国指数ETF涨0.49%,收于63.19美元。

科技板块,人人公司涨14.9%,滴滴涨4.71%,网易有道涨近4%,网易涨1.69%,斗鱼涨1.68%,百度涨逾1%,爱奇艺涨0.83%,微博涨0.24%,腾讯涨0.09%;阿里巴巴跌0.69%,哔哩哔哩跌0.71%,京东跌1.5%。

消费板块,拼多多涨4.58%,贝壳涨3.22%,华住涨1.61%,新东方涨1.48%,腾讯音乐跌0.87%,优信跌2.26%。瑞幸咖啡在粉单市场上一度暴涨近24%后涨幅收窄至16.16%,此前媒体报道其可能最快在今年年底回到纳斯达克主板。

承接港股汽车股走跌,“小蔚理”在美股市场亦大跌,小鹏汽车跌7.42%,蔚来跌3.24%,理想汽车跌3.97%。

欧洲最受关注的政府债券收益率自2019年以来首次转为正值。10年期德国国债收益率周三升至0.021%,此前30多个月一直处于负值区间。与此同时,在数据显示通胀触及30年高点后,10年期英国国债收益率达到2019年3月以来的最高水平。

油价在触及7年高点后再次上涨。布伦特原油期货价格上涨1.1%,至88.44美元,创下2014年10月以来的最高水平。油价上涨的部分原因是俄罗斯和中东地区供应中断的可能性。

海外股市,泛欧斯托克600指数上涨0.2%。亚洲股市承压,日本日经225指数下跌2.8%,其中索尼股价下跌13%,此前微软宣布收购了《魔兽世界》和《使命召唤》的开发商动视暴雪。这是索尼自2008年以来的最大跌幅。中国上证综合指数下跌0.3%。

以下是本周看点:

- 周四公布失业救济申领人数;印尼、马来西亚、挪威、土耳其和乌克兰等国将作出利率决定;EIA原油库存报告。

货币方面。

- 彭博美元现货指数下跌0.3%。

- 欧元兑美元上涨0.3%,至1.1354美元。

- 英镑兑美元上涨0.2%,至1.3625美元。

- 日元兑美元上涨0.3%,至1美元兑114.24日圆。

债券方面。

- 10年期美国国债收益率下降4个基点,至1.83%。

- 德国10年期国债收益率变动不大,为-0.01%。

- 英国10年期国债收益率上涨4个基点,至1.26%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.4%,至每桶86.64美元。

- 黄金期货上涨1.7%,至每盎司1842.90美元。