文|宋星

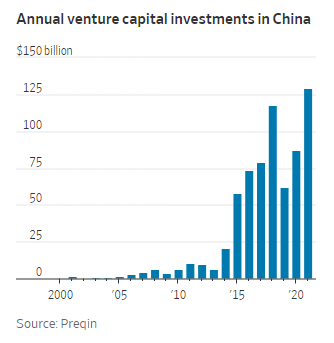

近日,投资数据公司Preqin公布数据显示,2021年中国的风险资本投资达到约1300亿美元,创下新纪录,比前一年的867亿美元总额高出约50%,也高于创纪录的2018年,那一年企业拿到了1150亿美元投资。

而据清科集团旗下的投资融资数据库PE Data的2021年前三季度融资数据,在缺乏第四季度数据的情况下,已经达到1650亿美元,全年有望超过2017年1900亿美元的纪录。

这些数据让人颇感意外。2021年,针对教培公司、滴滴等监管暴风之后,软银、淡马锡等巨头都表达了观望、慎重选择在中国的投资、暂缓投资中国公司等观点,为何风投金额创下新高?资金都流向了哪里?

中企获风投金额创新高

去年中国互联网、教培、游戏、直播等行业经历了一系列监管风波,让一部分海外投资机构对中国市场产生了观望、犹豫不决的心态。

2021年8月,软银CEO孙正义在公开场合表示,“将重新考虑(在中国的)投资,预计这个过程需要半年甚至一年以上”,这一观点被媒体解读为“暂停在中国投资”。

去年8月16日,软银在接受《证券时报》采访时回应称,媒体对公司董事长孙正义的发言有误解,软银会继续投资中国市场以及帮助中国的企业家进行持续创新。

另一家投资巨头淡马锡的态度也出现过反复。去年7月,淡马锡全球企业发展联席总裁、中国区总裁吴亦兵曾表示,在政策制定方面,中国立足于长远进行逆周期调控,“从大的趋势而言,中国会持续成为重要的投资市场,我们长期看好中国市场。”

去年11月,淡马锡接受《日经新闻》采访时又表示,暂停投资中国科技公司,等待监管政策更加明确。

不过,总体来看,中国公司仍然大受欢迎,Preqin数据显示,风险资本去年向中国5300多家初创企业投资了总计约1300亿美元。

风投涌向硬科技

监管风暴之下,中企获风险投资金额却创新高,资金都去了哪里呢?

香港金杜律师事务所专门从事筹资活动的律师江竞竞表示,“投资者对中国科技公司的胃口依然不减。变化的不过是他们把钱放在哪里,很明显,越来越多的资金流向了拥有尖端技术的初创企业。”

PE Data的数据显示,互联网行业在前几年通常属于前两大投资领域,但在去年前三季度下降到第四位,融资额约为200亿美元,比最受欢迎的芯片类别少了约100亿美元。

中国的芯片制造商、芯片设计商等半导体初创公司,2021年获得了88亿美元的资金,是美国同类公司所获13亿美元投资的六倍多。虽然在风险投资方面,中国总体上仍然远远落后于美国,但在某些基础技术投资方面,已实现超越。

去年9月,在北京举行的一次企业家峰会上,红杉中国创始人沈南鹏称,人工智能、高端制造等“硬科技”项目已经超过红杉投资组合的80%。

他表示,和五年前、十年前的创业相比,当下中国的创业主题正在发生深刻变化,一个科技主导的创业新时代已经到来。

但是据报道,沈南鹏也承认,这些投资需要投资者给予更多的耐心,因为这些初创企业和技术的开发周期更长,他还说,这些投资“一半是公共服务,一半是商业机会”。

启明创投的合伙人加里·里舍尔称,5年前,与消费互联网相关的公司占启明投资组合的近50%,但目前这一数字缩减到15%,他补充说,启明已将资金投入到芯片、企业软件和医疗保健等核心技术领域。

硬科技初创企业现在占启明创投投资组合的40%左右,而2014年时只有10%。

除了红杉中国、启明创投等专业的投资机构、腾讯、华为等科技巨头都加大了对硬科技公司的投资。

去年12月,腾讯参与了GPU芯片研发公司摩尔线程20亿元的A轮融资。此前,腾讯还持续参与了芯片制造企业燧原科技的多轮早期融资。

在医疗健康领域,2021年,腾讯参与了创办仅2年的高科技生物制药企业华毅乐健的战略投资,还投资了睿心智能医疗、药物研发制造商极目生物等前沿生物技术企业。

资本市场研究机构PitchBook汇编的数据显示,华为旗下的哈勃基金自成立以来已投资了56家企业,其中近半数是在过去六个月进行的。

哈勃注资的绝大多数公司都是半导体供应链的参与者,有芯片制造和设计领域的新兴企业,也有生产半导体材料、设计软件和涉足芯片生产设备的公司。

2021年12月初,哈勃入股专业设备制造商晶拓半导体,这是其最近的投资之一;去年8月,哈勃斥资约4600万美元入股半导体材料制造商徐州博康。

小米、OPPO、联想等科技公司也经营着和华为哈勃类似的投资基金。

资本青睐硬科技领域,也体现在需要筹资的初创企业可以快速融资。

前英特尔公司工程师罗先生表示,芯片行业真的很火热,他很容易就为一家新成立的半导体创业公司筹集到了资金,尽管可能还需要两年才会产生收入。

华尔街日报报道说,SaaS(软件即服务)公司黑湖科技在2021年初只用了2个月就完成了约7800万美元的C轮融资,创始人周宇翔表示,他对这么快就从光速创投等投资者那里拿到钱感到非常惊讶,因为类似规模的融资通常需要6个月左右才能完成。

Pix Moving公司的创始人喻川,曾经苦于无法获得投资者的青睐,投资者质疑其自动驾驶业务资本密集、耗时。但随着去年对互联网公司的监管加强,所有这些疑虑突然消失了。

喻川表示,投资者对硬科技的态度发生了巨大的变化,在2020年,我们是否能筹集资金还是一个问号。现在,筹款不再是一个问题了,问题变成了我们想以什么估值进行融资。

为何押注硬科技?

风投押注硬科技,背后原因有很多,其中包括为了自身供应链的安全、政策支持,以及投资硬科技已经有了不错的赚钱效应等方面。

2018年中兴遭美国制裁,业务一度“休克”。2019年,华为遭美国列入所谓的“实体清单”,对华为的制裁层层加码,导致其2021年营收同比下降28.9%。

这一系列事件让华为等科技公司警觉起来,为了自身供应链的安全、为了应对可能的制裁,加大对国内公司的扶持。

分析人士称,凭借哈勃,华为不仅可以培育当前和未来的供应商,还能够随着芯片行业蓬勃发展获得潜在的财务回报。

技术研究机构Omdia的中国半导体研究负责人何晖表示,半导体行业的供应链非常长,华为投资一家芯片公司,就可以从这家芯片供应商优先获得产品,在供应短缺的情况下,这是一大优势。

硬科技也是政策支持的发展方向。 2021年3月,中国在最新的“五年规划” 和2035年远景目标纲要中,提出全社会研发经费投入年均增长7%以上、战略性新兴产业增加值占GDP比重超过17%。

这份文件还把集成电路、人工智能、量子信息、生物技术等列为需要攻关的科技前沿领域。

在制度支持方面,科创板的设立方便风险投资更容易退出。去年4月,上交所还发布公告,支持和鼓励“硬科技”企业在科创板上市。

已登陆科创板的模拟芯片供应商思瑞浦就是一个很典型的例子。思瑞浦于2008年成立,到2018年主营业务年收入仅1.1亿元,次年募资后的估值为9亿元。

2019年思瑞浦拿到华为哈勃的投资,同年一家未公开名称的大客户为思瑞浦带来1.7亿元收入,很快便符合了上市标准。分析师们认为那家大客户就是华为。

思瑞浦目前股价为670.67元,较发行价上涨约500%,市值逾530亿元

不只思瑞浦,在科创板上市的骨科手术机器人研发公司天智航也一度受到投资者追捧,上市首日股价大涨614%、量子通信产品研发公司国盾量子上市首日股价大涨924%。

硬科技投资如此受追捧,但其实也曾饱受诟病,比如,芯片行业被认为投资周期长,回报周期也长,而且因为材料和技术等领域较为明显的差距,该行业的科技和成长属性,估值波动往往也较大。

不过,据晚点财经报道,多家人民币基金在过去不被看好的芯片领域实现了10亿元以上的单笔回报。一家机构在2018年投资芯片设备公司中微半导体,赚了十几倍。

热钱涌向芯片等硬科技领域,但并不是所有投资都能取得好的回报。有的项目上马比较盲目,没有足够资源支持导致烂尾。

以芯片行业为例,武汉弘芯、济南泉芯原本计划生产先进制程芯片,但他们根本没有相应的技术、人才储备,资金很快消耗殆尽,却从未实现芯片的商业化生产。随着武汉弘芯等项目出现问题,中国政府加强了对芯片投资的监管。

硬科技领域越来越热,吸引了更多资金,但这些领域并不只是“烧钱”就能做好的,在人才的培养、技术的积累方面,中国科技企业还有很长的路要走。

参考资料:

https://asia.nikkei.com/Editor-s-Picks/Interview/Temasek-pauses-China-tech-investments-amid-Beijing-crackdown

https://baijiahao.baidu.com/s?id=1710663526668789339&wfr=spider&for=pc

https://www.wsj.com/articles/chinas-startups-attract-record-funding-despite-tech-clampdown-11642000017?mod=business_lead_pos4

https://www.bloomberg.com/news/articles/2022-01-09/china-venture-funding-hits-record-131-billion-despite-crackdown

https://www.blacklake.cn/about