经济学人的文章称,新兴起的直接指数化账户,结合了定制化和被动投资的好处,投资机构正在抢这个风口。

2001年,麻省理工学院的教授安德鲁·罗(Andrew Lo)预言,技术进步有一天会让投资者创建自己的个人指数,以满足他们的财务目标、风险偏好和税收考虑。

罗先生写道,这样的想法今天很可能是科幻小说,但“这只是一个时间问题”。

20多年后,这个时间可能已经到来。

始于20世纪70年代的被动投资革命,导致了追踪指数表现的基金的出现,如标准普尔500指数,为投资者提供低成本的多样化投资。现在,越来越多的美国基金经理和经纪人,正在为零售客户提供更加个性化的产品,将被动投资的好处与更大的定制化相结合。此类产品被称为直接指数化账户,承诺跟踪基准指数的表现。

但与现成的共同基金或交易所交易基金(etfs)不同,后者是由投资组合经理监督的集合投资工具,直接指数化账户的投资者拥有相关的证券,并可以根据自己的需要定制投资组合。

这个想法并不新鲜。

自20世纪70年代以来,“独立管理账户”,即由专业投资者管理的定制证券投资组合,已经出现。但这种产品在历史上只提供给机构投资者和拥有数百万美元投资的“超高净值”客户。今天,直接指数化账户对拥有数十万流动资产的“大众富裕阶层”来说触手可及。

“这是机构多年来一直在做的事情,”资产管理公司贝莱德(BlackRock)的美国财富咨询业务主管马丁-斯莫解释说。“但随着技术、规模和更多的自动化,我们可以在较小的账户规模中提供这种服务。”

分析师们指出了这一趋势背后的三种力量。首先是技术的进步,包括复杂的算法和同时连续分析和执行数十万个投资组合的交易所需的计算能力。

第二是零佣金交易的兴起,这极大地降低了成本。

第三是碎股交易的出现,它允许投资者以一点一滴的方式购买证券,使之更容易建立小型的多元化投资组合。像亚马逊这样的公司,单股价格超过3,000美元,终于可以在没有太大压力的情况下包括在内。

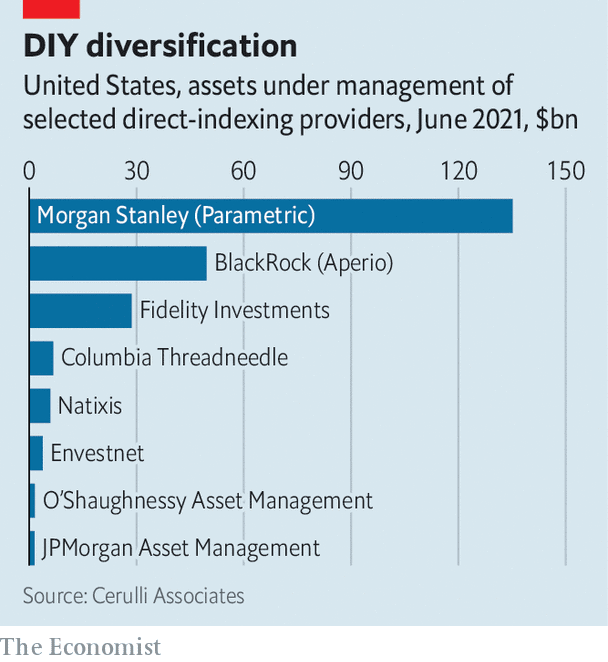

直接指数化仍然是资产管理行业的一个小分支。根据研究公司Cerulli Associates的数据,截至2021年6月底,直接指数化账户中大约持有4000亿美元。但摩根士丹利和咨询公司奥利弗·怀曼估计,到2025年,这一数字可能达到15万亿美元,相当于每年近40%的增长率。

行业高管们都很看好。

这种热情助长了一系列的收购活动。2020年10月,摩根士丹利收购了直接指数化服务的最大供应商Parametric Portfolio Associates。一个月后,贝莱德收购了另一家大型供应商Aperio集团。其他几家大型基金经理和经纪商,包括查尔斯-施瓦布(Charles Schwab)、先锋(Vanguard)和富兰克林·邓普顿(Franklin Templeton)都进行了类似的收购。

直接指数化有好处也有成本。其主要卖点是它能够降低税费。这主要是通过一个被称为“税收损失收获(tax-loss harvesting)”的过程来实现的,即卖出和替换亏损的股票,以抵消收益,从而减少需要纳税的资本收益。虽然这种技术每年可以产生1-1.5%的回报,但对于低税率的个人,或者对于在退休账户中持有大部分资产的投资者,如401(k)计划,其投资收益的税收被推迟到资金提取之前,其好处几乎为零。

与传统的共同基金或ETF相比,这些账户的另一个优势是自定义。对于有道德观念的赌徒来说,这可能意味着排除化石燃料生产商、烟草公司或武器制造商。定制化程度越高,投资组合收益与基准收益相背离的可能性就越大。

直接指数化账户经常被描述为对共同基金和ETF的颠覆。事实上,它们都同属于一长期趋势。贝莱德公司的斯莫尔说:“这实际上是关于指数化的增长……直接指数化和ETF的增长是相辅相成的,它们只是跟踪指数的不同方式。”

Parametric Portfolio Associates的布赖恩·朗斯特拉特说,直接指数化的主要驱动力,不是降低成本或零碎股份,而是几十年来向被动投资的转变。他说:“它背后的趋势和五年前一样,五年后也会是一样的。”