美国股市周三走低,因为投资者正在消化美联储上个月的政策会议记要,以寻找有关使市场摆脱疫情期间刺激措施的线索。

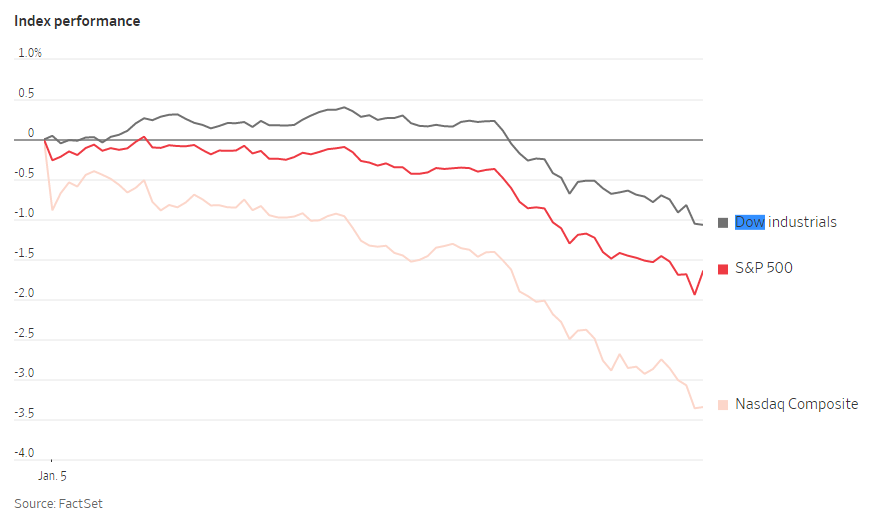

截至收盘,标准普尔500指数下跌了2%,科技股连续第二天暴跌,拖累纳斯达克综合指数下跌3.3%,而蓝筹股道琼斯工业平均指数下跌了1.1%。

市场在很大程度上以强劲的姿态开始了2022年,对Omicron变种的担忧有所缓解,使市场得到了提升。有迹象表明,该变种不太可能导致重症,这意味着它不会像2020年春季那样破坏强劲的经济增长和企业盈利。

投资者正在为市场波动做好准备。缓和的供应链瓶颈、潜在的加息和企业盈利增长放缓都将受到密切关注。使得前景更加扑朔迷离的是:经济复苏情况参差不齐,这使得投资者更难考虑是否重新调整投资组合,更多地投资于价值型股票而不是成长型股票。同时,政府债券的超低收益率正在助长对风险资产的渴望。

投资者的关注点正在从新的变种转移到全球央行在经济进一步复苏时收紧货币政策的举措上。美东时间下午2点公布的美联储会议纪要反映了美联储官员对高通胀的不安,投资者担心这可能会促使政策制定者做出积极的反应。

根据纪要,美联储官员在去年12月的会议上表示,他们将加快刺激措施的撤出速度,并发布了2022年三次升息的预测。

独立顾问联盟的首席投资官Chris Zaccarelli在周三的纪要中写道:“我们认为,美联储可能会比许多人预期的更快地提高利率,并可能更早地收缩他们的资产负债表,因为他们发出的信号是,对抗通货膨胀比保护经济活动的下降更重要。更难预测的是,在改变方向之前,他们愿意容忍多大程度的市场抛售。”

美联储的表态推高了债券收益率,这反过来又拖累了科技公司,因为与收益率上升的债券相比,科技公司的未来收益变得没有吸引力。基准10年期美国国债收益率周三从周二的1.666%转为1.709%。

个股方面,尽管Beyond Meat公司表示其植物性炸鸡替代品将从下周开始在肯德基餐厅销售,但该公司股价收窄了早些时候的涨幅,下跌了5%。通用汽车也在早些时候以历史高点收盘后转为下跌4.6%。

芯片公司大多股价承压。Nvidia和AMD连续第三天下跌,分别收跌5.8%和5.7%。美光科技下跌2%。

中概股下跌,纳斯达克金龙指数跌2.65%,收于8280点。iShares MSCI中国指数ETF跌2.26%,收于60.2美元。

科技股中,阿里巴巴涨1.36%,微博涨2.73%;知乎跌5.35%,爱奇艺跌2.78%,网易有道跌2.68%,网易跌2.19%,百度跌1.81%。

腾讯跌4.37%。“腾讯系”中概股继续下挫,其中贝壳跌2.93%,拼多多跌2.59%,哔哩哔哩跌6.11%,斗鱼跌1.66%,京东跌1.84%,富途控股跌3.5%,唯品会跌2.62%,腾讯音乐跌1.55%,蔚来跌5.38%。

其他新能源汽车中,小鹏汽车跌3.11%,理想汽车跌3.82%。

能源股反弹,埃克森上涨1.2。国际石油基准布伦特原油上涨1.6%至每桶81.31美元。周二,在OPEC+同意继续生产更多原油后,油价飙升。

海外股市方面,泛欧斯托克600指数上涨0.1%。上证综合指数下跌1%,日经225指数小幅上涨0.1%。在香港上市的中国科技公司再次下跌,恒生科技指数下跌4.6%,恒生指数下跌1.6%。此前,中国政府通过了加强对科技公司海外上市和活动控制的新规定,腾讯也出售了东海集团价值30亿美元的股份。腾讯股价周三下跌4.3%,外卖巨头美团等腾讯支持的其他业务也大幅下跌。

以下是本周看点:

- 周四,美国圣路易斯联储主席布拉德讨论美国经济和货币政策。

- 周五,美国旧金山联储主席戴利讨论货币政策。

- 周六,欧洲央行执委施纳贝尔发表讲话。

货币方面。

- 彭博美元现货指数几乎没有变化。

- 欧元兑美元上涨0.2%,至1.1310美元。

- 英镑兑美元上涨0.1%,至1.3549美元。

- 日元兑美元汇率在1美元兑116.12日元,几乎没有变化。

债券方面。

- 10年期美国国债收益率上涨5个基点,至1.70%。

- 德国10年期国债收益率上涨4个基点,至-0.08%。

- 英国10年期国债收益率基本保持在1.09%。

大宗商品方面。

- 西德克萨斯中质原油价格变化不大。

- 黄金期货下跌0.3%,至每盎司1809.70美元。