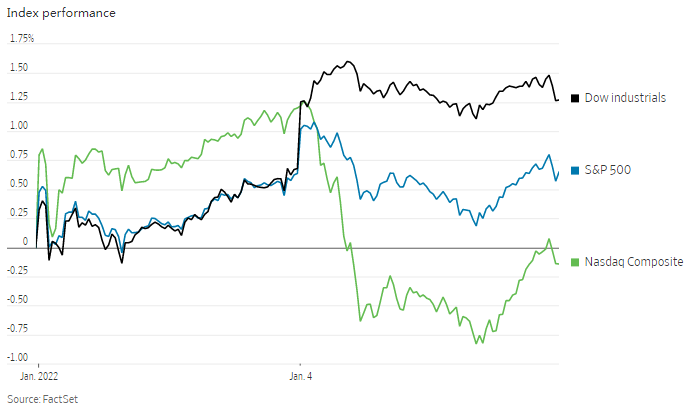

美股周二涨跌互现。对经济敏感的能源、金融和工业类股上涨,推动道琼斯工业股票平均价格指数再次创下纪录,而科技股拉低了纳斯达克综合指数。

截至收盘,道指上涨0.6%,在周一创下纪录的基础上继续攀升。标准普尔500指数微跌0.1%,纳斯达克综合指数下跌1.3%。

股市走势分岔,因投资者正在分析显示美国制造业活动扩张和劳动力市场紧张的新数据。一项制造业调查显示,有迹象表明供应链问题可能正在改善。另一项数据显示,11月员工辞职人数升至高位,而职位空缺仍接近纪录水平。

在债券市场,基准的10年期美国国债收益率从周一的1.628%升至1.666%。

布兰迪全球投资管理公司的投资组合经理帕特里克·卡瑟表示,收益率上升“可能是一个信号,表明债券市场对经济增长更有信心,美联储明年继续走高利率道路的可能性更大。”

他说,这些情况有利于那些与经济复苏挂钩的股票,而不利于那些因利率预期很低而估值偏高的成长型股票。

标普500指数中,能源类股上涨3.4%,金融类股上涨2.6%,工业类股上涨1.9%。相比之下,科技股下跌了1.1%。

当经济担忧加剧时,交易员往往会大举买入科技股,押注这些股票能够带来增长。当前景好转时,他们往往会转投那些能够让自己受益于强劲经济的公司。

投资者还在分析有关新冠病毒Omicron变种传播的数据,试图预测这场大流行将如何影响未来的经济。根据约翰霍普金斯大学的数据,美国的病例数量创下纪录,住院人数不断上升,但仍低于疫情期间的高峰。

投资经理们正在展望下周开始的下一个财报季,届时将有大型金融公司发布财报。FactSet的数据显示,分析师预计标准普尔500指数成份股公司第四季度的利润较上年同期增长22%。

个股方面,苹果股价下跌1.3%,该公司周一一度触及3万亿美元的市值,收盘跌至3万亿美元以下。特斯拉股价在周一上涨14%后下跌了4.2%。

一些旅游类股上涨。皇家加勒比股价上涨2%,联合航空和万豪国际股价分别上涨1.7%和2.5%。

中概股下跌,纳斯达克金龙指数跌4.32%,收于8506点。iShares MSCI中国指数ETF跌1.86%,收于61.59美元。

腾讯跌1.31%,腾讯减持SEA和京东的消息再度引发市场反应,腾讯关联股集体下挫,其中贝壳跌10.67%,拼多多跌11.27%,哔哩哔哩跌8.94%,斗鱼跌逾8%,京东跌逾6%,富途控股跌11.08%,唯品会跌4.42%。

其他热门科技股中,知乎跌6.86%,虎牙跌5.4%,爱奇艺跌逾5%,网易跌逾3%,百度跌1.72%。阿里巴巴在盘中短线拉升2美元后收跌0.63%,此前查理·芒格旗下Daily Journal最新披露的13F文件显示,其第四季度的阿里巴巴持仓数量翻倍。

其他热门股中,优信跌7.64%,腾讯音乐跌5.77%;新能源汽车板块,蔚来跌5.65%,理想汽车跌6.22%,小鹏汽车跌5.27%;金融板块,陆金所跌13.78%, 360数科跌8.85%,老虎证券跌6.85%。

石油输出国组织于周二召开会议,决定继续增产。油价小幅上涨。全球基准布伦特原油价格上涨1.3%,至每桶80美元。

海外方面,欧洲斯托克600指数上涨0.8%,收于历史新高。最新数据显示,尽管制造业活动有所反弹,但由于国外需求低迷,中国上月出口普遍停滞,上证综合指数应声下跌0.2%。香港恒生指数小幅上涨0.1%。

由于日元走软吸引投资者进入日本股市,日经225指数收盘上涨1.8%。澳大利亚S&P/ASX 200指数上涨2%,在澳大利亚今年的第一个交易日创下四个月来的新高。

以下是本周看点:

- 周三公布美联储会议纪要。

- 周四,美国圣路易斯联储主席布拉德讨论美国经济和货币政策。

- 周五,美国旧金山联储主席戴利讨论货币政策。

- 周六,欧洲央行执委施纳贝尔发表讲话。

货币方面。

- 彭博美元现货指数几乎没有变化。

- 欧元兑美元汇率维持在1.1288美元。

- 英镑兑美元上涨0.4%,至1.3536美元。

- 日元兑美元下跌0.7%,至1美元兑116.12日圆。

债券方面。

- 10年期美国国债收益率上升4个基点,至1.66%。

- 德国10年期国债收益率变动不大,为-0.12%。

- 英国10年期国债收益率上涨11个基点,至1.08%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.3%,至每桶77.06美元。

- 黄金期货价格上涨0.8%,至每盎司1815.10美元。