经济学人的文章指出,年轻人的投资回报率很低。

出生在人类历史上最繁荣的时期,今天的年轻人有理由抱有更多希望,但也有更多担忧。除了他们不得不继承的气候危机之外,年轻人将不得不承受大流行带来的经济后果。

对于1997年后出生的“Z一代”来说,这可能意味着更高的失业率、更低的收入和更高的税收,以偿还大流行时期的债务。除此之外,还有一个不太受关注但同样严重的问题,Z一代黯淡的财务前景。

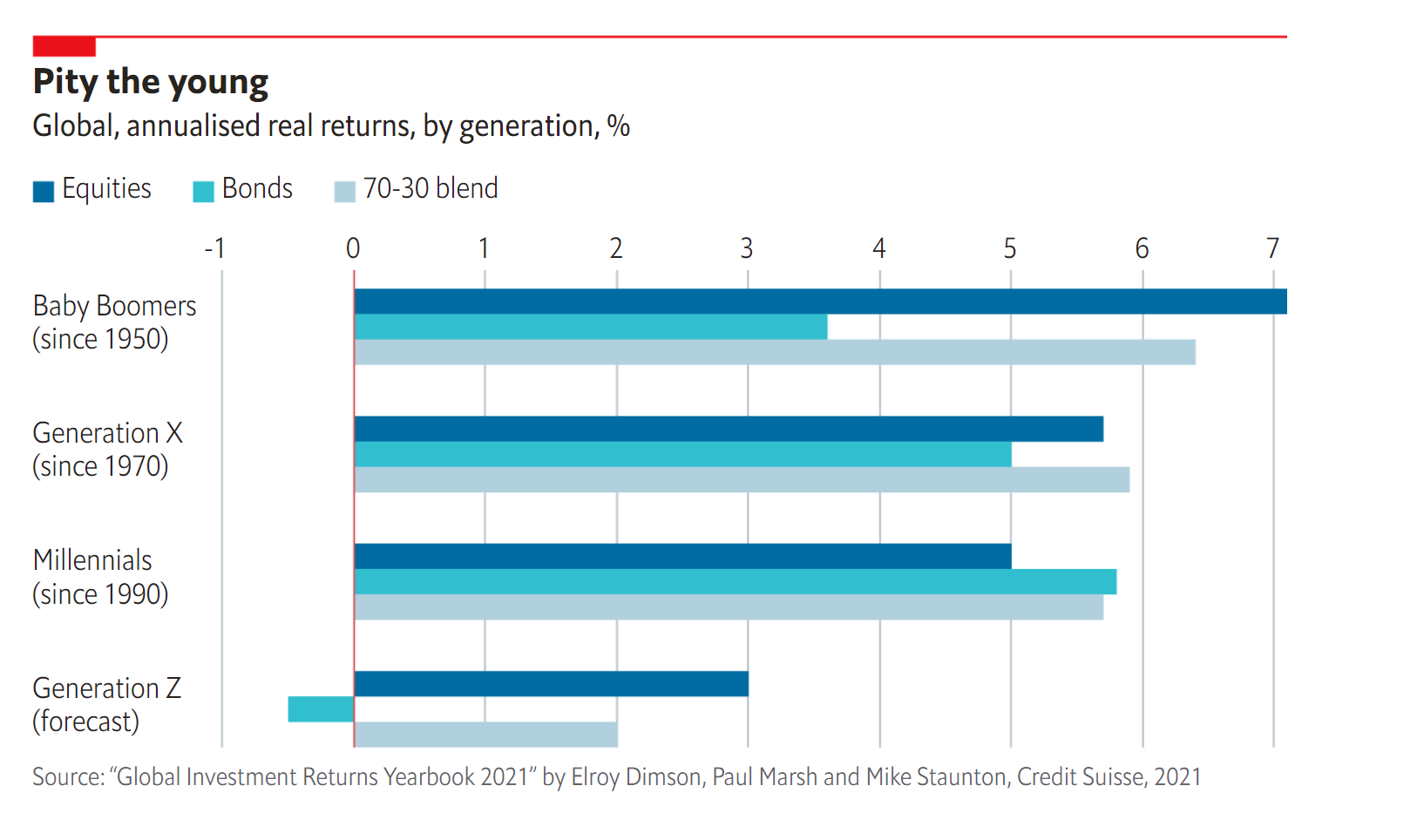

根据瑞士信贷最新的全球投资回报年鉴,Z一代的股票和债券收益将显著低于前几代人。

报告的作者,剑桥大学的埃尔罗伊·迪姆森,伦敦商学院的保罗·马什和迈克·斯丹顿,从1900年以来的平均投资回报开始研究。他们估计,婴儿潮一代(1946-64年出生的人)、X一代(1965-80年出生的人)和千禧一代(1981-96年出生的人),在股票和债券上的平均实际回报率都至少为5%,最低为3.6%。

然后,作者预测了Z一代在未来几十年的预期收入。为了做到这一点,他们假设股票的实际回报将等于无风险资产(以国库券为代表)通胀调整后的回报,他们估计为-0.5%,再加上购买股票的约3.5%的“风险溢价”,实际回报仅为3%。

对于债券,作者假设指数挂钩债券的当前实际收益率为负。所有这些加起来,在70:30的股票和债券投资组合中,Z一代能得到的年回报率仅为2%——甚至还不到婴儿潮一代历史回报率的三分之一(见图表)。

事实可能会证明,这些猜测过于悲观,但可能不会太过悲观。作者们承认,一场严重的通货紧缩可能会推高债券收益率。但目前令人担忧的是通胀,而不是通缩。

Z一代能做些什么来减轻这种伤害呢?

马什说,首先,他们不应该“以过去为标准”。要想像父母一样舒舒服服地退休,他们必须存更多的钱。马什建议采用历史悠久的长期投资原则,包括及早开始、分散风险和避免高额管理费用。与其每十分钟查看一次自己的投资价值,疯狂地交易,还不如培养耐心,在暂时的震荡和动荡中袖手旁观。

马什表示,“Z一代需要违背他们天生的本性。”

年轻投资者也不能把疫情中的市场表现当成常态。在疫情爆发的头几个月里,股市大幅下跌,但随后迅速反弹。马什表示,崩溃很少会如此短暂,Z一代应该认识到这一点,“股市是有风险的,这次我们很幸运。”