据彭博社12月23日报道,一位表现出色的不良债务投资者表示,他正在回避中国恒大集团,因为其大幅折价的资产处置和可能未完全反映在资产负债表上的负债情况带来了很大的风险。

私募基金管理公司“北京鼎诺投资管理有限公司”董事长张志军表示,自5月份之前持有的恒大债券到期后,他的公司就没有再买过恒大债券。根据中国金融数据提供商“私募排排网”的数据,鼎诺投资旗下两只专注于信贷的基金今年击败了99%的同行,其中一只基金截至12月17日获得了84.7%的回报。

张志军说,这些收益主要来自于抄底不良企业的在岸债券,包括华夏幸福和芯片制造商紫光集团。截至周二,他的公司管理的资产超过5.68亿元。

张志军说:“我们曾经试图测算恒大在岸债券的回收率,但我们放弃了购买,因为它有过多的财富管理产品和资产负债表外的融资。”

恒大没有回应关于其融资的评论请求。

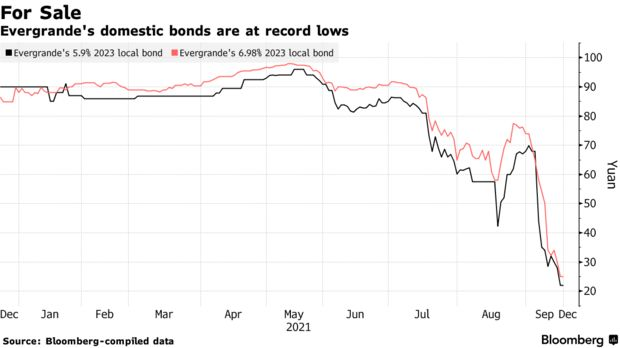

张志军对恒大的谨慎看法,与一些国际不良债务投资者的乐观评估形成对比。本月早些时候,恒大因未能支付两笔债券的票息而首次被列为违约者。截至6月,恒大披露的总负债超过3000亿美元,其表示正在与境外债权人就重组计划进行“积极接触”。

张志军表示,在风险继续酝酿的时候,他将继续在超卖的不良债务中寻找投资机会,尤其是期限较短的债券。长期以来,世茂集团被认为是行业内较健康的企业之一,最近由于担心支付困难,其债券跌至历史最低点。此外,融创中国也面临流动性风险。张志军说,这些公司的任何失败风险都将考验碧桂园等大型公司的生存能力。

世茂、融创和碧桂园拒绝了彭博社的评论请求。

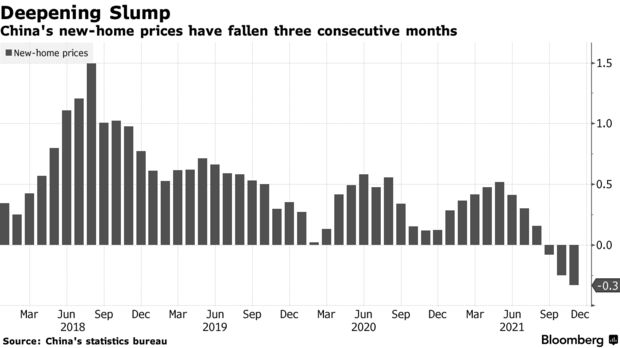

张志军说,在销售放缓的情况下,中国的开发商将继续面临困难。由于政府打击建筑商的过度借贷和住房市场投机行为,流动性危机已经波及整个行业。

“共同基金公司和资产管理公司正在抛售大量的在岸房地产开发商债券,这些债券迅速下滑到历史最低水平。”张志军说,这将推高一级市场的发行成本以及贷款和信托产品的定价,形成一个恶性循环,进一步挤压深陷困境的开发商的现金流情况。

虽然对政府发出进一步支持的信号持乐观态度,张志军认为将会有更多为房地产业量身打造的政策,但他怀疑较健康的房地产公司也没有能力从困境中的开发商手中收购项目。

“销售低迷是整个行业的共同问题,无论是国有企业还是私营企业,尽管有些国有企业现在可能享受到了在岸融资便利的暂时好处。”

张志军表示:“只有当销售恢复时,开发商才有可能恢复财务健康。”他希望看到当局在放宽政策方面更加明确,“这将最终促进整体市场的稳定。”

(今日汇率参考:1美元=6.37人民币)