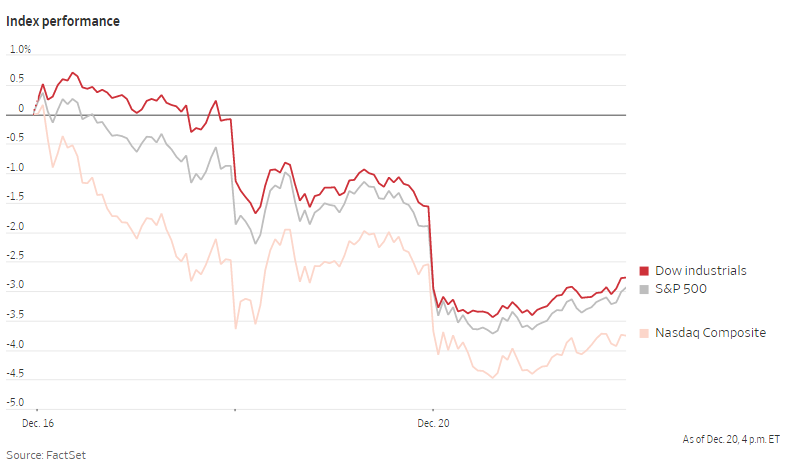

周一,投资者担心Omicron变种病例的增加将阻碍经济增长,并增加通胀压力,美股三大股指走低。道琼斯工业平均指数当天一度下跌逾600点,之后略有回升。截至收盘,该股指下跌约1.2%,跌幅达433点。这是该指数连续第三日下跌。标准普尔500指数下跌1.1%,以科技股为主的纳斯达克综合指数下跌1.2%。

随着节日季的开始,一些国家正在实施限制措施,以阻止Omicron变种病毒的传播。以色列周一表示,将禁止其公民前往美国或加拿大旅行。上周末,荷兰再次实施了封锁,所有非必需品商店、酒吧和餐馆都将关闭,直至1月中旬。爱尔兰也宣布了新的限制措施。

拜登计划于周二就病例不断增加的新冠病例发表讲话。感染人数的上升也引发了人们的担忧,即新一轮疫情可能会延长导致通胀上升的供应链中断。

FlowBank首席投资官Esty Dwek表示:“我们真的看到Omicron像野火一样蔓延开来,影响了市场人气。欧洲开始实施封锁,越来越多的限制,病例数量上升得如此之多,即使病情不那么严重,也可能导致更多的人住院。”

西弗吉尼亚州民主党参议员曼钦上周末说,他将反对民主党提出的约2万亿美元的社会支出法案,这可能会让拜登目前拟定的经济议程的核心部分陷入困境,这进一步压低了市场人气。

在曼钦发表上述言论后,高盛的经济学家下调了对美国2022年经济增长的预测。该机构在周日的一份报告中写道,该法案的明显失败“对短期消费产生了负面影响”。他们指出,扩大的儿童税收抵免政策可能会结束。该政策在疫情期间帮助支撑了消费者支出,但将于12月底到期。

标准普尔500指数11个板块中有9个板块周一收低。金融类股、材料类股和工业类股表现最差。

随着投资者重新评估近期经济增长前景并逃离风险资产,油价回落。这波抛售重创了能源类股,西方石油公司和德文能源公司的股价均下挫逾2.1%。

在莫德纳发布了有关疫苗有效性的乐观数据后,该股早盘跳涨9%,但其后回落,收跌6.3%。嘉年华邮轮公司先抑后扬,收盘上涨了3.4%。

软件巨头甲骨文公司同意以逾280亿美元收购电子医疗记录公司Cerner后,该公司股价下跌5%。Cerner股价上涨0.8%。

中概股大跌,纳斯达克金龙指数跌5.12%,收于8274点。iShares MSCI中国指数ETF跌2.24%,收于60.7美元。

科技板块,哔哩哔哩跌11.61%,此前王力宏在B站的跨年晚会表演被取消。知乎跌9.7%,斗鱼跌8.33%,虎牙跌7.96%,阿里巴巴跌5.79%,爱奇艺跌5.44%,京东跌逾4%,百度跌3.19%,腾讯跌2.31%。

消费板块,优信跌10.97%,贝壳跌10.59%,拼多多跌5.65%,华住酒店跌1.37%,携程跌4.9%。

新能源汽车中,蔚来跌6.13%,理想汽车跌5.64%,小鹏汽车跌5.6%。

房产板块,搜房网跌11.96%,鑫苑置业跌逾9%,房多多跌4.23%,中指控股跌1.23%,优客工场跌0.32%,汉广厦房地产涨1.67%。

在债券市场,基准的10年期美国国债收益率从上周五的1.401%升至1.418%。

全球石油市场基准布伦特原油期货价格下跌2.5%,至每桶71.70美元。

国际能源署的数据显示,全球石油需求仍比大流行前的近1.01亿桶/天的水平低约200万桶/天。预计病例的激增将减少航空旅行,并打击航空燃料的消耗,从而减缓需求的复苏。

在海外,泛欧斯托克600指数下跌1.4%。韩国综合股价指数下跌1.8%,日经225指数下跌2.1%。恒生指数下跌1.9%,至2020年3月以来的最低收盘水平。上证综指下跌1.1%。中国央行下调了一年期贷款最优惠利率,以应对被房地产拖累的中国经济放缓。

以下是本周看点:

- 周二,澳大利亚储备银行公布12月利率会议纪要。

- 周三,EIA石油库存报告。

- 周四,美国消费者收入,新屋销售,美国耐用品,密歇根大学消费者信心指数,初请失业金人数。

- 周五,美国股市休市,欧洲股市提前收盘。

货币方面。

- 彭博美元现货指数几乎没有变化。

- 欧元兑美元上涨0.3%,至1.1278美元。

- 英镑下跌0.3%,至1.3209美元。

- 日元兑美元汇率为1美元兑113.67日元,几乎没有变化。

债券方面。

- 10年期美国国债收益率上升两个基点,至1.42%。

- 德国10年期国债收益率上涨一个基点,至-0.37%。

- 英国10年期国债收益率上升一个基点,至0.77%。

大宗商品方面。

- 西德克萨斯中质原油跌3.7%,至每桶68.23美元。

- 黄金期货下跌0.9%,至每盎司1789.40美元。