浑水公司发布贝壳找房做空报道,称贝壳通过夸大交易量、门店数量以及经纪人数量进行系统性欺诈,佣金收入至少被夸大了77%-96%。以下为报告全文,加美财经编译,没有得到独立的第三方验证。

公司简介:贝壳起于链家,但不同于链家网的垂直自营模式,其使命是缔造平台。 2020年8月,贝壳以1000亿元人民币市值,位列《苏州高新区·2020胡润全球独角兽榜》第14。

2020年8月13日,贝壳找房在纽交所正式挂牌上市,IPO发行定价为20美元/ADS,股票代码“BEKE”,成为中国居住服务平台第一股。上市当天,贝壳股价上涨87.2%,收于37.44美元,公司市值达到了421.95亿美元。

我们之所以做空“贝壳找房”(下文简称贝壳)是因为我们认为这家公司涉嫌系统性欺诈,根据我们的估计,贝壳的新房销售GTV(Gross Transaction Value,交易总额)被夸大了126%以上,佣金收入被夸大了约77-96%。

我们发现,贝壳向投资者报告的交易量、门店数量和经纪人数量,与我们数月以来从贝壳平台上收集的交易数据之间存在巨大差异。我们通过对贝壳门店的初级尽职调查,包括实地调查和现场访问,抽查了我们的发现,证实了这些差异。

贝壳的口号是“坚持做难而正确的事情”,这一点在公司的收益电话会议上被反复提及,然而真实情况却大相径庭。

简而言之,我们发现了大规模的欺诈行为,包括可能是为了掩盖欺诈性收入而进行的虚假收购。我们在实地调查中发现了幽灵店、克隆店和未披露的计划,这个假话通过相关经纪公司的现金往返来夸大收入。与瑞幸咖啡类似,这是一个存在大量欺诈行为的真实业务,以下是贝壳通过多种手段实行欺诈的详细介绍。

GTV和收入虚高

贝壳声称,贝壳声称运营着中国领先的一体化住房交易平台,以GTV来衡量,贝壳在中国房屋中介交易中拥有领先市场的份额,贝壳的价值也是建立在这个基础上的。贝壳表示,通过其内部经纪公司(链家)和加盟店,贝壳在二手房和新房销售方面都处于市场领先地位,贝壳还声称其GTV增长率大大超过了相关住房市场。

我们写了一个程序来收集贝壳平台上的交易数据,这是一个类似于我们研究JOYY(欢聚集团)和GOTU(高途)的方法。然后我们通过实地调查、现场访问和实体店检查来抽查结果。

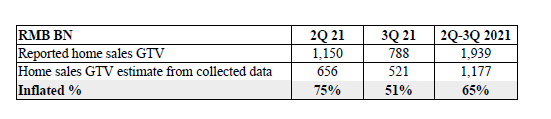

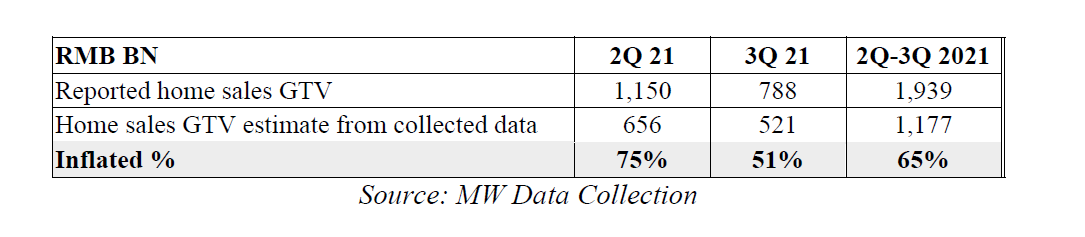

我们认为,结果显示,贝壳严重夸大了平台上新房销售的GTV以及由此带来的佣金收入,根据第三季度从贝壳平台收集的数据,并从2021年第二季度的中间进行推算,我们估计,2021年第二季度至第三季度,贝壳平台的GTV只有11.77亿元人民币,也就是说,第二季度至第三季度公布的官方GTV虚高了65%,在关键的新房销售类别中,也就是贝壳收入的主要来源,我们估计贝壳在2021年第2至第3季度的官方数据中,GTV夸大了大约126%。

我们的平台数据收集显示,GTV被严重夸大,但即使这样也可能低估了实际欺骗的程度,因为我们的实地调查和现场访问表明,平台上的门店和经纪人数量都有很大的水分。

由于贝壳的佣金收入是以GTV来计算的,主要是贝壳的新房销售GTV,我们从估计中得出结论,即使按照贝壳报告的佣金率,贝壳的收入也被大幅夸大。然而,根据实地工作和中介访谈,我们认为贝壳的真实佣金率低于声称的水平。我们估计,贝壳的佣金收入被夸大了约77-96%。我们还发现有证据表明,这家公司正在向特许经纪公司往返投资(Round-tripping,反复进行买卖同样的标的以夸大销售量),借此方法故意夸大佣金收入(即贝壳投资加盟店,加盟店以佣金的方式返还贝壳,借此增加账面收入,下文有详细解释)。

幽灵店:实地调查发现了贝壳平台充斥假店。

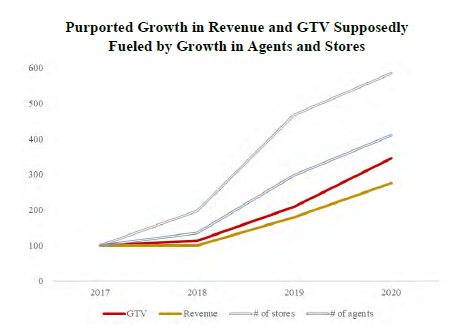

下图使用贝壳报告的数字显示了平台上的门店和经纪人之间的关系,以及由此产生的报告收入。很明显,经纪人和门店的数量推动了收入。然而,我们的结论是,使用这个平台的门店和中介,远比贝壳声称的要少。

我们对贝壳平台的数据收集表明,第二季度末报告的总门店数量至少夸大了23%。然而,这仍可能低估了欺骗的真实程度。

通过对平台上的店铺进行的实地调查和现场访问显示,在贝壳平台上被列为“活跃”的经纪公司中,存在着幽灵店的情况,在我们访问时,这些店处于关闭或不存在的状态。因此,我们认为贝壳经营的经纪公司比其平台上的数字显示的要少得多。

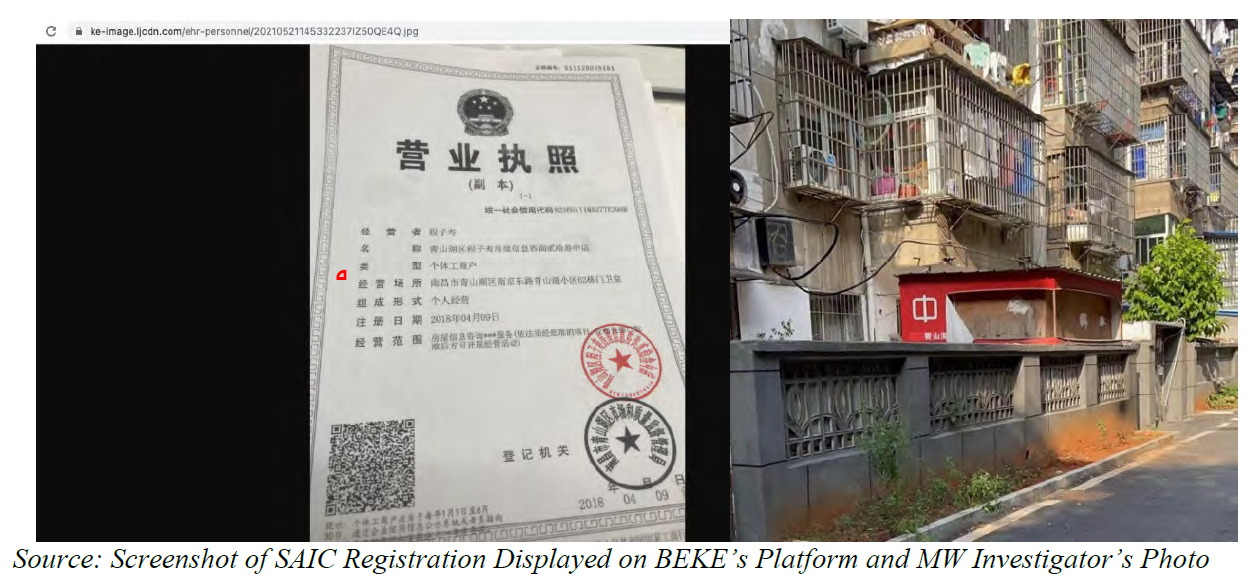

其中一个例子是位于南昌市二十三中的中环店,这家店在平台上显示为“活跃”,有近100套房产在这家分店挂牌出售。但是,当我们的调查员根据工商局的注册地址访问这家门店时,他们发现的是一个废弃的的店面,位于一个曾经的门卫室。

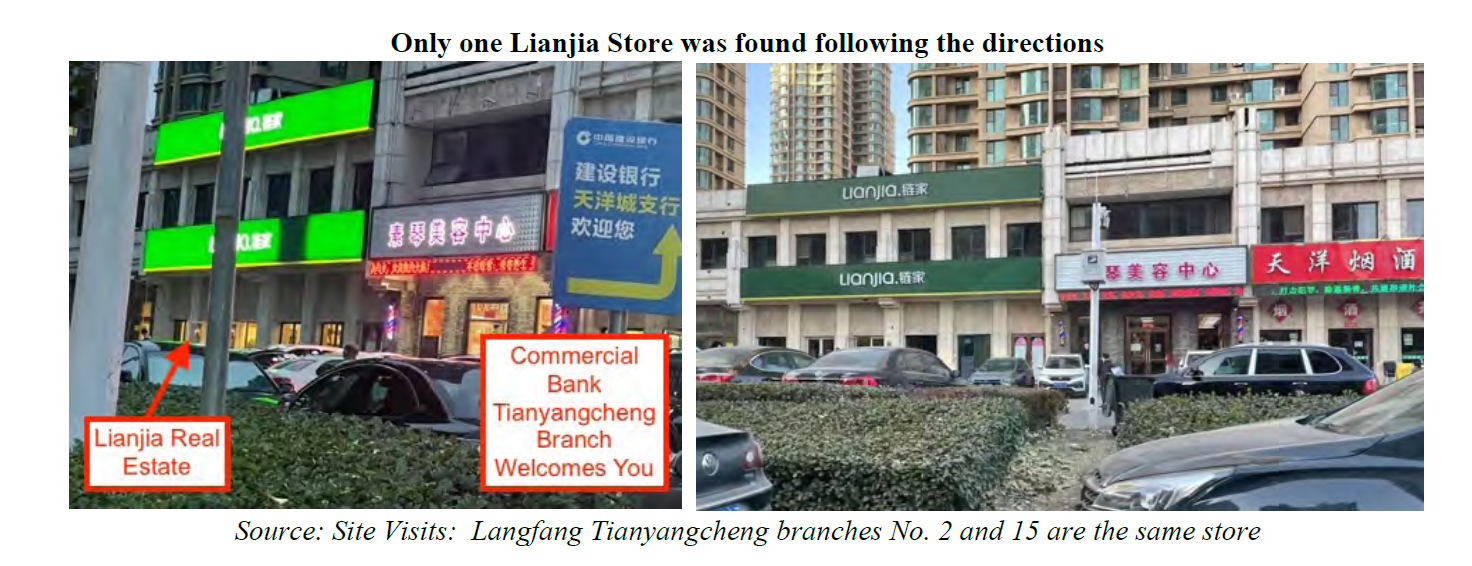

在另一个例子中,在廊坊三河市的,我们在平台上发现了两个独立的活跃店铺,但位置完全相同。

在访问这家店时,房产经纪人向我们的调查员证实,这两家店已经合二为一,尽管这两家店在贝壳的平台上显示为两个独立的、不同的经纪公司。

我们本应发现两家门店,却只发现一家。而这远不是唯一的例子,在现场访问和实地调查中,发现一家门店在平台上伪装成两家或更多的门店。

在廊坊,我们本应该找到51家联家网店,但其中有19家是幽灵店。仅在这个城市,现场访问和实地调查表明,贝壳夸大了59%的门店数量。我们认为,廊坊的情况是这家公司撒谎的典型代表,这种幽灵店在当地是普遍存在的。

我们还发现了克隆店的情况,即在贝壳的平台上出现多个位置相同或相似的店铺,实地调查表明,尽管出现了多家活跃的门店,但实际上往往只有一家真实存在。

我们认为,店铺的实际数量远远少于贝壳平台上显示的数量,这种克隆门店的模式是支持我们结论的有力证据,并意味着贝壳向投资者夸大门店数量的做法,可能比平台数据显示的要更恶劣。

虚假收购

在美国上市的一些中国公司因欺诈证据而倒闭,其特点之一是使用虚假交易来输送股东资金,烧掉不存在的现金余额。通常情况下,公司夸大了收购资产的价值,有时是秘密地从与内部人员有关的代理人那里购买。

在这里,我们发现了一个我们认为是教科书般的例子。工商许可证的数据显示,贝壳通过一个由可能的代理人控制的稻草买家来进行部分收购,这种伎俩我们在美国上市的中国公司中见过很多次,目的是夸大资产的购买价格。

注:稻草购买(Straw buying)是指一个人在没有意愿也没有能力的情况下购买物品,在许多情况下,稻草购买是一种非法活动,是为了规避某些监管或实施欺诈而造出的假买家,即稻草人。

经纪人的数量也被夸大了。

贝壳公司的欺诈行为是多方面的,在整个业务和对投资者的陈述中的各个层面,都存在欺骗。我们对贝壳平台的数据收集表明,贝壳在其IPO招股书、二次发行和其他财务报告中报告的经纪人数量被严重夸大。但就像门店的数量一样,经过实地调查和来自政府房地产登记处的独立证据表明,中介数量问题,甚至比我们最初估计的还要夸张。

例如,在贝壳的主要市场——上海,它声称有2.1万名中介。但国家工商总局对其三个上海经纪子公司的数据显示只有9998名员工,这表明贝壳大大夸大了中介人数。当我们将贝壳的信息披露与贝壳另一个关键市场北京的独立记录进行比较时,我们发现了同样的问题。

贝壳已经明确表示,GTV和收入和它雇佣的经纪人数量有直接函数关系,这意味着这种经纪人数量的夸大与GTV和收入夸大密切相关。

总的来说,我们认为贝壳通过夸大了GTV、新房销售、收入、经纪人和门店数量来欺骗资本市场。

从贝壳平台上收集的数据表明,大量的新房总成交量和收入是虚构的。

我们编写了一个程序来收集贝壳平台上的交易数据,并通过公共记录搜索、实地调查、现场访问和实体店检查来抽查这些结果。

我们的结论是,贝壳大量夸大了平台上新房和二手房销售的GTV以及由此产生的佣金收入。我们根据从贝壳平台上收集的数据估计,在2021年第二季度至第三季度,贝壳平台的GTV只有1170亿人民币,也就是说,只有这段时间官方公布的GTV的65%。

在关键的新房销售类别(收入的主要来源)中,我们估计贝壳在2021年第二至第三季度的GTV夸大了约126%。贝壳对投资者的基本主张是,它经营着中国领先的新房和二手房销售的综合住房交易平台。

贝壳声称,贝壳“平台”通过其代理合作网络(ACN,Agent Cooperate Network,经纪人合作网络)实现了住房交易的数字化,ACN是一个SAAS(软件即服务)住宅房地产平台,通过贝壳拥有的链家房产经纪公司和加盟店捕捉中国新房和二手房的线上和线下销售交易。

贝壳的平台主要通过以下两个房地产经纪网络销售新房和二手房的佣金来获得收入:

1)公司拥有的链家门店,以及2)不属于贝壳公司但通过贝壳的平台销售房屋的经纪公司(如德佑和其他经纪品牌)。

贝壳声称,随着平台上房屋交易市场份额的增长,这种膨胀的GTV将产生网络效应,使贝壳拥有更大的费用和佣金定价权。管理层称这种网络效应创造了一个”自我强化的效率和可扩展性的虚拟循环,进一步增强了平台的吸引力。因此,大多数分析师将GTV作为贝壳的前景和股价的主要驱动力。

为了评估贝壳报告的GTV和相关佣金收入的真实性,我们编写了一个程序来收集贝壳平台上公开订单数据。

这个程序从贝壳应用程序中的查找经纪人功能开始,在找到经纪人后,它收集了他们所在的门店信息,然后,它收集包含在代码中的交易信息和其他细节。

贝壳平台至少包含15个可收集的数据点,包括平台上新房和二手房销售的总数量。与我们交谈过的链家和德佑中介也证实,他们在外部网络上发布的交易与他们内部网络上的销售交易是一致的。

我们收集并分析了2021年5月至11月中旬,可通过贝壳外部平台获取的代码和详细交易数据,使我们可以将贝壳公布的这段时间内的GTV,与贝壳平台上的数据能够证实的GTV进行比较。

为了验证我们收集的数据是否全面,我们将从平台上收集的数据中的关键指标与贝壳在美国证券交易委员会披露的数据进行了比较。

贝壳报告了与链家以外的278个房地产经纪品牌的联系,在我们7月份的数据收集中,我们发现了310个品牌。贝壳称其链家门店在中国的29个城市运营, 我们收集的数据也是29个城市。贝壳称其平台包括“中国100多个经济活跃的城市”的联网经纪公司,我们收集了142个城市(包括北京和上海)的链家和特许经营店的交易数据。

贝壳声称,在2021年第二和第三季度,其平台上来自房屋销售的GTV分别为1.15万亿元人民币和7880亿元人民币。然而,从贝壳平台收集的数据显示,第三季度平台的实际GTV为5210亿元人民币,而报告的是7880亿元人民币,夸大了51%,对第二季度的部分数据进行调整,使用对公司有利的假设之后,估计多报了约75%。我们对第二季度和第三季度的综合估计是,贝壳的平台GTV夸大了约65%。

本文为节选,报告全文超2万字,为加美财经会员专享内容。