Nathaniel Taplin在华尔街日报发表文章,中国放缓的经济,以及恒大这样摇摇欲坠的房地产巨头,正成为2022年世界经济的主要担忧。然而,如果整体看中国的经济情况,可能情况没有那么糟糕。

via Wikimedia commons

中国的历史是循环往复的,无论这句老话对不对,不可否认的是,在上一次重大衰退五年后,另一次中国房地产崩溃危机和与之相关的金融动荡再次折磨着全球市场。

有些事情并没有改变。澳元等商品货币和小松制作所等建筑设备制造商的股票已经遭到大量抛售,欧洲的奢侈品和工业设备方面更依赖中国消费者,似乎比美国面临着更大的连带损害风险。

其他事情则看起来非常不同。

首先,房地产债务的规模看起来要大得多,问题最多的大型开发商恒大,截至6月,仅负债就超过3000亿美元。根据高盛的数据,中国房地产的有息债务总额自2014年以来增加了一倍多,到2020年时已超过了25万亿元人民币(3.9万亿美元),而且大量外国投资者也参与其中。

在明年5月之前,开发商有超过170亿美元的高收益离岸债务到期。在过去的5年里,巩固了权力的中国领导似乎愿意容忍2022年初的大幅增长放缓,在明年秋天关键的二十大上,人们普遍认为中国领导人会有第三个任期。

虽然不能排除中国全面爆发金融危机和经济衰退的可能性,但更有可能的情况是,在2022年的时候,中国会有一个艰难的开局,海外房地产债务进一步重组,随后在党代会召开前夕出现增长回升。

更大的风险可能是在接下来的几年里,由于政治和人口方面的原因,住房似乎不太可能重新成为中国的主要结构性增长动力,而且几乎没有明显的替代方案,特别是考虑到中国领导层显然希望优先考虑自给自足和政治控制,而不是效率和增长。

房地产下滑本身仍在恶化,但有一些好转的迹象,而且有一些重要的结构性理由让我们相信,全面崩溃和全球金融传染是可以避免的。

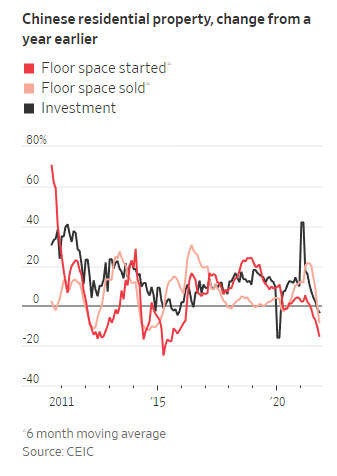

虽然住宅的销售和开工面积仍在同比大幅下降,但每日高频数据显示,虽然仍处于低水平,但是30个大中城市的平均销售量在最近几周已经稳定下来。这是10月份努力放宽抵押贷款,以及允许实力较强的开发商重返国内债券市场的结果。

最重要的是,政府现在发出了一个强有力的货币宽松信号,在上周一削减了银行的存款准备金率,这将释放约1.2万亿元人民币(1890亿美元)用于贷款。此举也表明,中国政府已准备好应对与恒大有关的任何在岸市场的动荡。

尽管如此,鉴于中国政府采取行动已经拖延了一段时间,损失仍将是巨大的。牛津经济研究院指出,如果住宅固定资产投资下降的幅度与2015年上一次房地产大跌时相似,根据其设想,最终在2022年第四季度达到谷底,即同比下降8.8%,这意味着中国明年的国内生产总值增长可能低至3%。

这对全球经济增长的打击也将是巨大的,全球GDP将在2022年最后一个季度将达到0.7个百分点,金属价格将大幅下降。在10月份,也就是现有数据的最近一个月,中国的住宅投资已经较上年同期下降了3%。

如果政府能够让恒大的客户相信,他们会得到自己的房子,并且销售量随着银行贷款的增加而开始反弹,情况可能不会变得那么糟糕。根据澳新银行的数据,住房库存比2015年低得多,以2021年销售量计,库存是其1年半的水平、相比之下,2015年的库存是销售量2年半的水平,这意味着投资可能更快恢复。

在上一次经济崩溃后实施的更严格的资本管制,也意味着中国的货币政策现在不那么“有漏洞”了。随着中央银行放松货币政策,更多的现金将留在国内的资产市场,包括房地产,而不是逃到国外。这也为中国政府提供了应对美联储加息更强大的抵御力。

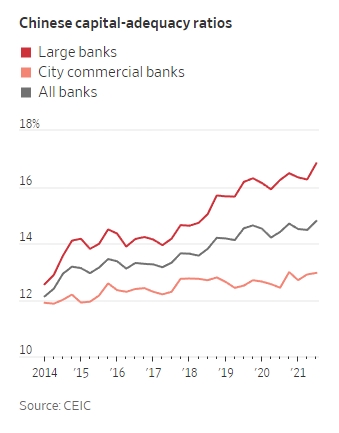

最后,尽管带着理智的怀疑态度看待中国银行业的数据总是明智的,但在经过多年的资本筹集、救助和行业整合之后,中国银行的状况似乎已经得到了一定程度的改善,尤其是最大的银行。核心一级资本充足率稳定在11%左右,商业银行的总体资本充足率自2014年以来上升了约1.5个百分点,这降低了国内和国外大规模金融蔓延的风险(注:资本充足率是一个银行的资本总额对其风险加权资产的比率)。

中国并不能保证从最近的房地产问题中安全着陆,这在很大程度上取决于政府会提供多少额外的支持,以及中国政府如何巧妙地处理恒大的许多未完成项目和不满意的客户。对中国领导层来说,惩罚性衰退和如雨后春笋般出现的财务危机,会是一种政治风险。但总的来说,这种风险仍然有可能会避免。