美国股市周一上涨,投资者评估了早期指标,认为Omicron造成的影响可能比之前担心的要轻。比特币和其他加密货币从周末低点小幅上涨。

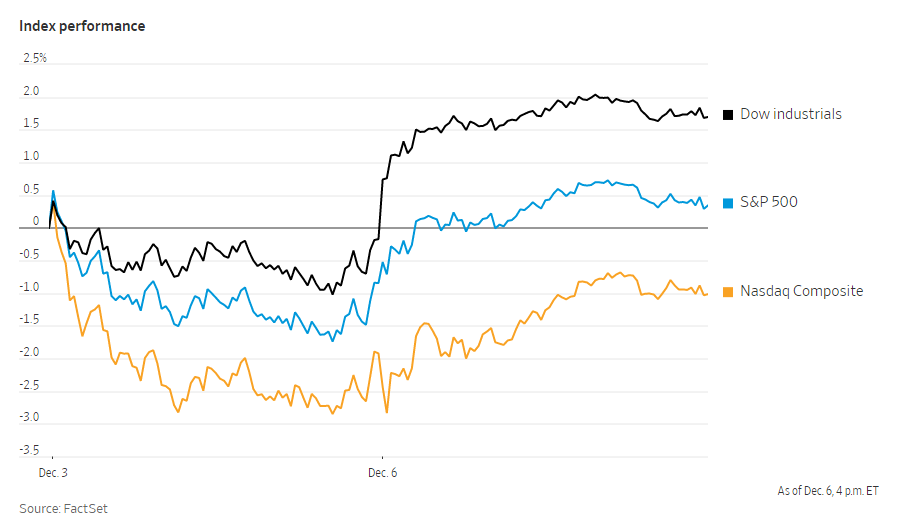

截至收盘,标准普尔500指数上涨1.17%,道琼斯工业股票平均价格指数上涨约650点,涨幅1.87%,纳斯达克综合指数上涨0.9%。

最近几天,科学家和疫苗生产商就Omicron变种的严重程度以及现有疫苗对抗它的效果发出了相互矛盾的信号,市场因此摇摆不定。可能还需要数周时间局势才更明确。这种不确定性让投资者陷入了两难境地,让他们更难知道是否应该调整投资组合。

Lucid Group股价下跌5.1%,此前该公司披露,已就今夏上市交易受到美国证券交易委员会(SEC)的传唤。特斯拉股价盘中一度下跌6.4%,但随后在午后收复了失地,收跌0.6%。SEC对有关该公司未能恰当披露与太阳能电池板缺陷相关的火灾风险的投诉展开了调查。

Knights of Columbus Asset Advisors的投资组合经理兼高级副总裁詹姆斯·高尔表示:“在科技领域,高两位数增长的承诺已经不够了,我们现在看到的情况是,投资者对任何一点坏消息都很谨慎。如果你的故事不完美,倍数越高,伤害就越严重。”

媒体公司BuzzFeed通过一家特殊目的收购公司在纳斯达克上市。该公司股价收跌11%。

一些投资者仍在消化上周五公布的弱于预期的11月非农就业数据和失业率。投资者正在密切关注美联储的下一步行动,看它是否会加快加息时间表。

晨星公司首席美国市场策略师德夫·塞克拉表示:”市场不应仅对一个月的非农就业数据表现糟糕做出过度反应,尤其是考虑到市场的波动性。”他建议持有高估值成长股。

中概股上涨,纳斯达克金龙指数涨3%,收于9163点。iShares MSCI中国指数ETF涨1.74%,收于64.19美元。

科技板块上涨,阿里巴巴涨10.44%,汽车之家涨10.27%,虎牙涨9.88%,滴滴涨9.72%,百度涨7.47%,爱奇艺涨5.94%,网易涨4.03%,哔哩哔哩涨3.75%,腾讯涨2.63%,唯京东跌3.54%。

新能源汽车中,理想汽车涨逾7%,小鹏汽车涨5.91%,蔚来涨0.47%。

金融板块,富途控股涨逾10%,老虎证券涨5.39%。

消费板块,贝壳涨9.47%,拼多多涨2.88%,携程涨5.5%,华住酒店涨1.86%,瑞幸咖啡跌7.14%。

加密货币交易所Coinbase下跌0.9%。比特币和其他加密货币从周末低点小幅上涨。比特币的交易价格约为49090美元,较美国东部时间上周五下午5点的水平下降了近8.6%,但较上周六42000美元的低点有所上升。

油价上涨,原因是封锁担忧消退,市场预期能源需求将增加。全球基准布伦特原油价格上涨4%,至每桶72.69美元。另一方面,天然气价格暴跌11%,至367万英热单位,为7月份以来的最低结算价格。

基准10年期美国国债收益率从上周五的1.342%升至周一的1.433%。

在海外市场,泛欧斯托克欧洲600指数上涨1.3%。能源类股涨幅居前。上证综合指数下跌0.5%,恒生指数下跌1.8%,中国科技公司领跌。继上周下跌逾7%后,阿里巴巴股价再次下跌5.6%。在恒大警告其美元债券可能出现违约后,其股价暴跌近20%。

中国央行周一表示,将降低银行存款准备金率,为金融体系增加流动性,降低企业融资成本,以支持经济。

日本日经225指数下跌0.4%。软银跌幅超过8%,因为其投资的一些公司市值下降,包括滴滴和阿里巴巴。

以下是本周值得关注的一些关键事件:

- 周二,澳大利亚储备银行做出政策决定,欧元区公布GDP。

- 周三,印度央行宣布利率决定;奥拉夫·肖尔茨接替安格拉·默克尔担任德国总理;欧洲央行行长拉加德发表讲话。

- 周四,明尼阿波利斯联邦储备银行行长尼尔·卡什卡利发表讲话;澳大利亚储备银行行长菲利普·洛维发表讲话;中国公布CPI、PPI、货币供应量、新增人民币贷款、融资总量。

- 周五美国公布CPI。

货币方面。

- 彭博美元现货指数几乎没有变化。

- 欧元兑美元汇率下跌0.3%,至1.1283美元。

- 英镑兑美元汇率上涨0.2%,至1.3257美元。

- 日元对美元下跌0.6%,至1美元兑113.48日元。

债券方面。

- 10年期美国国债收益率上涨8个基点,至1.43%。

- 德国10年期国债收益率变化不大,为-0.39%。

- 英国10年期国债收益率下跌一个基点,至0.74%。

大宗商品方面。

- 西德克萨斯中质原油价格上涨5.3%,至每桶69.80美元。

- 黄金期货下跌0.2%,至每盎司1780美元。