巴伦周刊的Andrew Bary报道了美国房屋建造市场的现状,一些专家认为,目前房产市场的的上升势头有可能持续十年之久,这是由于千禧一代进入房屋市场加上库存不足等因素造成的。由于之前的房产泡沫建筑商股票被低估了,所以现在正是投资的好时机。

房屋正在蓬勃发展。只要看看在华盛顿州图姆沃特的世纪社区公司(Century Communities)开发的项目就知道了,那里今年已经售出140多套房屋,均价高达50万美元。塔姆沃特被视为西雅图的郊区,即使距离市区60英里。在过去的两年里,这种情况在全美各地的市场上不断出现。

我们是否接近了一个高峰?

不,华尔街的房地产的看涨人士说,他们认为这是一个可以持续十年的上升期。数以百万计的千禧一代现在正处于他们生命中的一个阶段,他们正在寻找郊区和郊区外的独栋住宅,他们正在进入一个仍被十多年前史无前例的住房崩溃所牵连的市场。

研究公司Evercore ISI的住房分析师斯蒂芬·金说:“这个市场主要是由供应不足驱动的,而不是需求过剩。供应短缺已经积累了10年,它不会很快消失。“

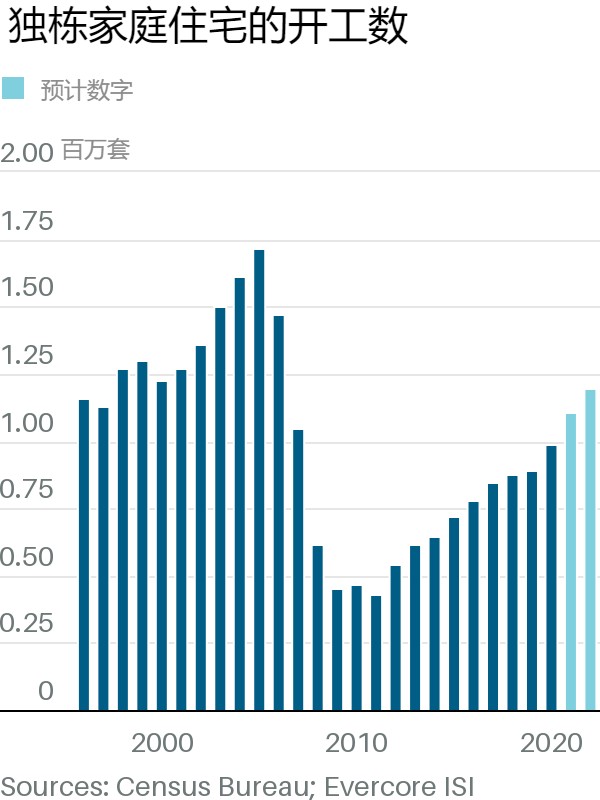

有字支持金的论断。美国现有房屋的库存仍然接近历史最低水平。同时,新的单户住房开工率在过去10年中平均不到75万,今年将最终超过100万。这仍将低于2004年至2006年的160万年度开工数,即房地产泡沫的高峰期。

金认为,“行业需要在十年内保持200万套的开工速度,以摆脱目前建设不足的状况。”

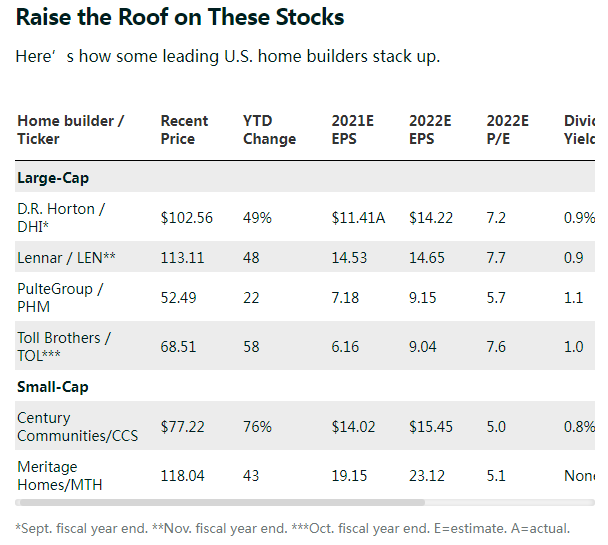

大型房屋建筑商:霍顿公司(D.R. Horton)、莱纳房屋(Lennar)、普尔特集团(Pulte Group)和托尔兄弟(Toll Brothers),有能力从这股人口趋势中获益。他们的股票平均交易价格仅为2022年预测收益的7倍,属于股票市场中最低的倍数。

小盘股建筑商世纪社区公司和Meritage Homes的价格更低,约为未来收益的5倍。标准普尔500指数的交易价格是2022年估计利润的20倍以上。

有几个交易所交易基金投资于房屋建筑商,包括iShares的美国房屋建筑ETF(ITB),其最大的持股是霍顿和莱纳。另一只是SPDR标准普尔住宅建筑商ETF(XHB)。

持有霍顿和莱纳的Smead Value基金经理比尔·斯米德说:“这个行业与过去完全不同。它正在从分散的状态变成聚集在相对较少的上市公司手中,而且由于人口统计学的原因,存在着一个长期增长的情况,这使得很多正常的周期性因素被削弱。”

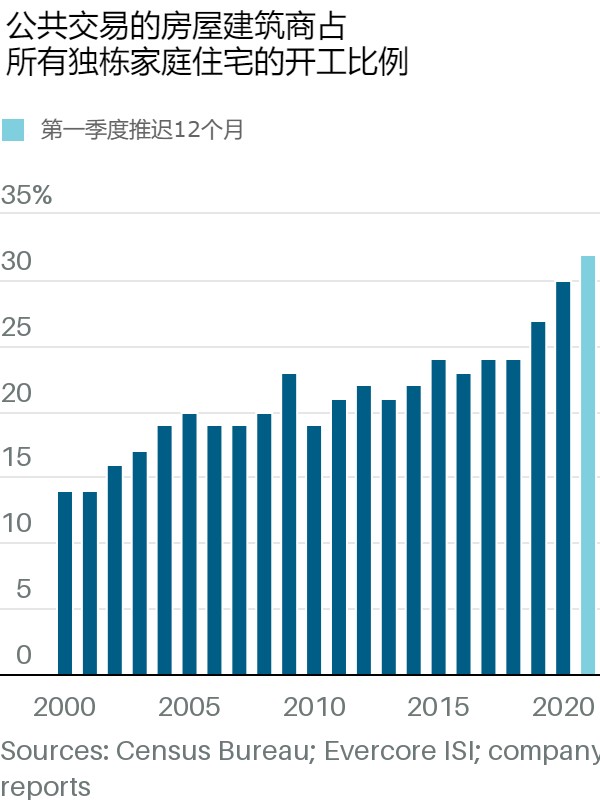

19家上市的建筑商现在占据了新房市场30%以上的份额,而十年前只有21%。这些建筑商拥有强大的资产负债表和较少的土地库存,并准备在未来几年加大对投资者的资本回报。现在整个行业的平均股息只有1%,但随着股票回购的增加,股息也会增加。

在过去,房屋建筑商会将利润投入到土地购买中,为未来的建设做好准备。这使得估值受到限制,因为投资者担心资产负债表中土地资产过多会在经济衰退时成为负债。

现在,房屋建筑商正在与土地开发商达成协议,使他们可以选择购买建房用地块,而不是购买并持有土地(注:地块或lot,是已经划分好,准备好建房的土地,包括街道、电气、管道等设施都已准备完毕。而土地或land则是未开发的,需要获得政府批准才能够开始铺设基础设施,土地往往需要数年开发后才能建房)。比如霍顿,自2018年以来,自有地块的比例已从43%降至24%。

斯米德说:“现在不像上个周期的顶部,当时房屋建筑商拥有大量用借来的钱购买的土地。”他说,这些公司已经从“土地开发商”变成了“房屋制建商”,并增加了回报,降低了风险。普尔特公司几乎没有任何净债务,霍顿公司在核心的住房建设业务方面也没有什么净债务。

摩根大通分析师迈克尔·雷豪特估计,到2023年底,房屋建筑商资产负债表上的平均净债务与资本比率将从目前的15%降至负4%。

他认为这些公司有能力在未来两年内回购20%的股份。回购活动已经开始了。普尔特在2021年前九个月回购了4%的股票,霍顿在刚刚结束的财政年度回购了2%的股票。

大多数公共建筑商专注于主要城市郊区的入门级和想升级住房的买家,平均售价在40万美元左右。而托尔公司则专注于高端市场,平均售价接近90万美元。

斯米德认为,未来十年,房屋建筑商的年收益将平均增长10%至15%,尽管收益可能是不稳定的。

Evercore的金表示,对这些公司2022年的收益估计太低了,他认为目前的收益反映了几个季度前订购的房屋,当时的价格较低,而木材这一主要投入的成本则高得多。

他说:“供应链的中断已经把一些上升空间推到了明年。”

根据市净率(每股股价与每股净资产的比率),这些股票的交易价格并不便宜,市净率是衡量房屋建筑商的常用估值标准。这些公司股价现在平均约为预计2022年年底账面价值的1.4倍。乐观人士认为,收益比过去更持久,股票应该根据收益而不是账面价值进行交易。

斯米德的观点是,持续的低估值反映了投资者对2004-07年房地产泡沫和随后崩盘的惨痛记忆,当时托尔和霍顿等股票的跌幅高达85%。

韦德布什证券的住房分析师杰伊·麦坎利斯说:“如果你将这一时期与2007-2009年相比,现在有两个庞大的人口群体,既千禧一代和婴儿潮一代(二战结束后,1946年初至1964年底出生的人)在寻找住房,却没有大量的供应。”

在家工作的趋势是另一个有利的因素,因为美国人搬出公寓,进入独栋别墅,而房主则寻求有家庭办公室和其他设施的大房子。

有影响力的住房分析师艾维·泽尔曼领导的泽尔曼协会表示,住房的看跌的想法是,人口增长放缓将限制需求。

公司预测,美国人口在这个十年内将仅增长4%,低于2010-20年的7.4%,这是历史上第二慢的百分比增长。公司在今年夏天的一份报告中写道:“人口增长,既增量住房需求的重要基础,正处于一个令人不安的轨迹上。目前的生产速度已经超过了人口能支持的正常需求。”

从近期来看,人们担心明年关键的春季销售季节可能不会像2021年那样强劲,特别是如果超低的30年期抵押贷款利率(现在刚刚超过3%)上升到4%。房价的涨势可能已经停滞。标准普尔CoreLogic Case-Shiller美国全国住房价格NSA指数显示,9月份的年增长率为19.5%,低于8月份的19.8%。

行业高管们说他们并不担心。霍顿公司的联合首席运营官迈克尔·默里在11月的一次收益电话会议上说:“我认为很明显,现在的市场不像春天那样白热化,但我们仍然看到非常强劲的需求。”

戴尔和罗伯特·弗朗西斯孔是世纪社区的联合首席执行官,他们告诉本刊:“由于利率仍处于历史低位,在我们全国40多个市场中,需求一直很强劲。”

拥有莱纳股票的GoodHaven基金经理拉里·皮特科夫斯基说,对于红火的住房市场来说,有点冷却可能不是一件坏事。他说:“需求的步伐更加正常化可能会更好,因为莱纳和它的同行们正在努力平衡非常强劲的需求与较高的原材料以及紧张的劳动力市场,同时保护利润的合理愿望。