经济学人发表文章,分析了2022年全球经济的走势,总的来说,由于美国的收紧政策,中国的经济放缓,而全球其他国家的经济都与这两个国家紧密相连,或多或少都会受到负面的影响,再加上最近开始蔓延的Omicron变体,明年的全球形势注定不会是一帆风顺的一年。

随着疫情两周年的临近,本来应该是有好消息传来的时候,可是Omicron新冠变种的出现在金融市场上掀起了一波抛售,似乎是因为担心这个新的高传播性病毒变种会阻碍全球经济的复苏。

然而,即使Omicron被证明是可控的,2022年也可能是经济困难的一年,因为各国被挤压在两股强大的经济力量之间:美国的货币政策收紧和中国的增长放缓。

美国和中国笼罩着全球经济:按市场汇率计算,这两个国家占全球GDP的40%。然而,这两个巨头往往以不同的方式影响其他经济体。

对许多新兴国家来说,美国的强劲增长是一把双刃剑。鉴于美元和美国国债在全球金融体系中的关键作用,其家庭支出的扩张效应往往被其货币政策的影响所掩盖。美国货币政策的收紧往往导致全球风险承受力的下降,流向新兴市场的资本趋于减少,由于美元在贸易结算中发挥着重要的作用,因此美元走强会减少贸易流动。

中国对世界的影响更为直接。在很大程度上,中国是世界上最大的铝、煤、棉花和大豆以及其他大宗商品的消费者,同时也是从资本设备到葡萄酒等商品的主要进口国。当中国经济衰落时,全世界的出口商都会感到痛苦。

未来一年,将不是各经济体第一次被迫在这两种危险并存的险恶水域中航行。在2010年代中期,脆弱的新兴市场受到了美元升值的压力,因为美联储撤回了在全球金融危机期间提供的货币支持,而管理不善的金融市场自由化和信贷紧缩引发了中国的经济衰退。除中国外,整个新兴市场的增长从2011年的5.3%降至2015年的仅3.2%。

这一次的挤压很可能会更加痛苦。在2010年代,疲软的复苏和顽固的低通胀迫使美联储放慢脚步,从美联储宣布计划减少资产购买到首次提高政策利率,中间经历了两年半的时间。相比之下,这一次,美联储宣布从11月开始缩减计划,并且在之后的12个月内可能会完全停止债券购买,还会根据市场定价,至少加息两次。

就中国本身而言,与5年前相比,中国如今面临经济放缓的风险似乎更大。当时,政府通过打开信贷龙头来应对增长放缓,帮助重新吹起了房地产泡沫。此后,房地产市场变得越来越过度,家庭和公司的债务负担也在上升。经济官员现在定期对未来的调整发出不乐观的警告,尽管国际货币基金组织仍然预测中国在2022年将增长5.6%,但除了2020年之外,这将是1990年以来最低的增长率。

自2010年以来,中国对全球经济的重要性只增不减,世界仍然容易受到中国的冲击,债务负担在疫情期间飙升,新冠病毒的持续蔓延可能会对政府提出进一步的要求。对美联储过去的紧缩政策的分析表明,由美国强劲需求推动的利率上升,在一定程度上对宏观经济基础良好的新兴经济体是有利的,但对于更脆弱的经济体来说,它可能会破坏稳定。

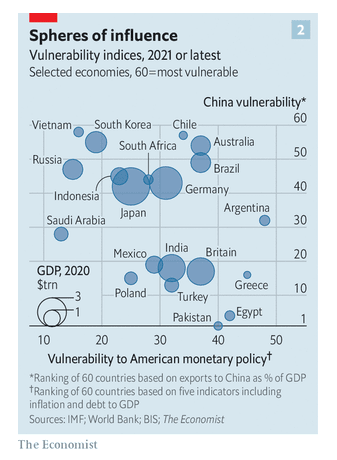

为了评估哪些国家面临着美国货币政策收紧带来的最大压力,《经济学人》收集了60个大型经济体的一些关键宏观经济变量的数据,其中包括富裕经济体和发展中国家。随着美国政策的收紧,大量的经常账户赤字、高水平的债务(尤其是欠外国的短期债务)、猖獗的通货膨胀和外汇储备不足,都给面临着变化无常的资本流动的经济体带来了困难。

综合各国在这些指标上的表现,就会产生一个“脆弱性指数”,分数越高,脆弱性就越大,一些地方的压力已经很大了,名列榜首的阿根廷,面临着超过50%的通货膨胀率和不断加深的经济危机。土耳其的情况看起来要稍微好一点,但它的困境因政府面对飞涨的物价,却顽固地想要降低利率而变得更加复杂。里拉(土耳其法定货币)受到了重创,在2021年对美元的汇率下跌了近40%,削弱了土耳其人的工资和养老金的购买力。

一些富裕国家因为超高的债务负担被推上了榜单,市场通常会给富国更多的喘息空间,但如果全球金融条件大幅收紧,那么欧洲领导人可能需要做更多的事情才能说服投资者,希腊是不会陷入严重的麻烦的。在大型新兴经济体中,巴西看起来最为脆弱。

按照对中国的出口占本国GDP的比重对60个经济体进行排名,可以得出对中国大陆的脆弱性指数。许多对中国最大的出口国,如新加坡和韩国,是制造业供应链的关键环节,但只要美国人继续购物,这些国家在中国国内经济放缓时应该不会受到影响。

中国经济增长放缓可能会打击澳大利亚和德国,前者向中国出口资源,后者的工业设备公司在很大程度上依赖中国客户。但面临更大风险的是那些较贫穷的大宗商品出口国,它们的资源帮助中国人提升生活,并为中国基础建设的繁荣提供了支持。

这种中国相关风险的衡量标准,可以与我们对美国货币政策紧缩的脆弱性进行比较(见下图)。一些国家的命运与其中一个巨头的联系比另一个更紧密。其他国家,如巴西和智利,似乎更有可能遭受双重打击。尽管巴西的债务水平很高,通货膨胀率也在飙升,但商品价格高涨使其基本能够维持投资者的信心,然而,中国经济的疲软可能会使巴西失去这种优势,导致货币贬值,通货膨胀率更高,并有可能出现经济危机。

如果美国紧缩的货币政策加剧了中国经济的放缓,情况就有可能恶化。尽管中国庞大的外汇储备为其提供了缓冲,但在过去两年中,中国获得了大量的资金流入,从而推高了人民币的价值。从2020年到2021年,全球银行对中国的债权激增了近2000亿美元,达到近1万亿美元。这些资金的突然平仓可能会导致人民币急剧贬值,这与2010年代中期破坏市场稳定的情况不同。

Omicron的出现增加了新的不确定性。对于这个变种可能造成的经济损失,我们还知之甚少。随着11月26日股票价格的暴跌,投资者降低了他们对明年美国加息步伐的预期,但这可能不会给疲软的经济带来多少喘息机会,在逃往安全地带的过程中,许多货币兑美元暴跌,如果这种情况继续下去,与美国持续收紧货币政策的影响并无二致。如果Omicron也会压制贸易和增长,那么它的蔓延将进一步放大脆弱经济体面临的压力。

总而言之,一帆风顺的2022年是不可能的。