科技股周三上涨,推动美股走高,投资者对通胀加剧的担忧情绪消退。

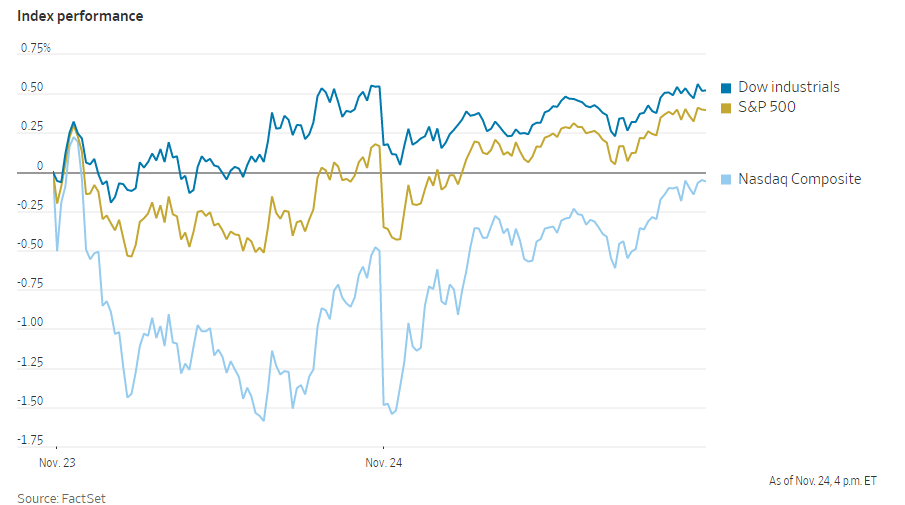

标准普尔500指数在经历了一天的震荡后,截至收盘上涨了0.2%。道琼斯工业平均指数持平,下跌0.03%。纳斯达克综合指数上涨约0.4%。

美国股市本周涨跌交替,因投资者消化了一系列数据,本周交易因感恩节假期而缩短。周三公布的新数据显示,10月份家庭支出较上月增长1.3%,个人收入增长0.5%。与此同时,每周申请失业救济人数急剧下降至52年来的最低水平。

但周三公布的其他数据让美国经济复苏的前景变得更加复杂。密歇根大学的数据显示,美国消费者信心降至10年来的最低水平。与此同时,通货膨胀指标核心个人消费支出价格指数较上年同期上涨了4.1%,这是1991年以来的最大涨幅。该指数是美联储首选的通胀衡量指标,不包括波动较大的食品和能源价格。

美联储11月会议纪要为央行如何评估通胀形势提供了新的线索。会议纪要显示,尽管官员们普遍预计通胀率将在2022年大幅下降,但一些人也强调,物价上涨已变得更加普遍

会议纪要称:“许多与会者指出,通胀上升可能会更加持久。”一些官员表示,如果通胀继续飙升,美联储应该准备调整资产购买的步伐,并比预期更早地提高隔夜利率的目标区间。

Harris 财务集团管理合伙人杰米·考克斯在会议纪要公布前表示,近期强劲的经济数据可能促使美联储加快收紧货币政策的时间表。他说,如果是这样的话,周期性股票“可能真的会有些起色”。周期性股票在利率上升时期的表现往往优于成长型股票。

但周三,成长型和科技类股成为股市的亮点。芯片制造商AMD和英伟达延续了近期的涨幅,分别上涨了5%和2.9%。特斯拉上涨0.6%。

诺德斯特龙下跌29%,Gap下跌24%。由于供应链问题,两家零售商周二晚些时候公布的收益都令人失望。

尽管通胀和新出台的疫情封锁令投资者心情沉重,但许多人表示,除了股市以外,没有什么地方能获得持续的巨额回报。今年以来,标准普尔500指数上涨了约25%,接近历史高点。

中概股下跌,纳斯达克金龙指数涨1.2%,收于10828点。iShares MSCI中国指数ETF涨0.37%,收于67.74美元。

科技板块,唯品会涨7.15%,知乎涨6.76%,前程无忧张4.51%,哔哩哔哩涨4.27%,阿里巴巴和爱奇艺涨逾2%,网易涨1.87%,百度涨0.6%。其他热门股中,京东跌0.11%,欢聚集团跌0.39%,腾讯跌0.46%,微博跌2.12%

消费股中,贝壳涨4.2%,拼多多涨2.64%,携程跌0.65%,华住酒店跌5.55%。

教育股中,高途涨2.62%,好未来涨7.21%,网易有道涨5.89%,流利说涨14.27%,瑞思涨8.99%,51Talk涨7.37%。

其他热门股中,台积电跌0.41%,小牛电动涨3.19%,蔚来跌1.43%,理想汽车涨2.77%,小鹏汽车涨6.02%。

在大宗商品市场,国际原油基准布伦特原油下跌0.1%,至每桶82.25美元。原油价格对美国计划释放5000万桶战略储备的反应有限。

泛欧斯托克600指数小幅上涨0.1%。周二,由于欧洲部分地区因新冠疫情实施新一轮封锁,该指数出现了近两个月来的最大单日跌幅。

亚洲股市涨跌互现。日经225指数下跌1.6%,恒生指数微升0.1%。上证综合指数上涨0.1%。

以下是本周的一些重要事件:

- 周四,韩国央行做出政策决定;美国股市、债市因感恩节休市。英格兰银行行长安德鲁贝利将在剑桥联盟活动上与经济学家穆罕默德·埃里安交谈。

货币方面。

- 彭博美元现货指数上涨0.3%。

- 欧元兑美元汇率下跌0.4%,至1.1206美元。

- 英镑兑美元汇率下跌0.4%,至1.3331美元。

- 日元兑美元下跌0.2%,至1美元兑115.37日元。

债券方面。

- 10年期美国国债收益率下降3个基点,至1.63%。

- 德国10年期国债收益率变化不大,为-0.23%。

- 英国10年期国债收益率基本保持在1.00%。

大宗商品方面。

- 西德克萨斯中质原油下跌0.3%,至每桶78.26美元。

- 黄金期货价格上涨0.2%,至每盎司1790美元。