文|宋星

6.45美元,11月23日爱奇艺股价迎来上市之后的新低点。这已经是爱奇艺发布2021年第三季度财报以来,连续第5个交易日股价下跌。

爱奇艺曾被寄望成为中国的Netflix,股价最高曾达到46.23美元,但现在似乎被投资者们“抛弃”了。

成立超过10年,上市也已经3年,但爱奇艺仍旧没能实现盈利,未来前景不甚明朗。

事实上,在长视频领域不止爱奇艺,三剑客“爱优腾”(即爱奇艺、优酷、腾讯视频)中的另外两家也面临着这样的窘境。一方面行业内部为争抢用户,内容成本居高不下,竞争看不到终点;另一方面,外部崛起的短视频平台虎视眈眈,蚕食长视频阵地。

爱优腾的日子似乎越来越难过,这背后也映射出长视频行业的盈利之路前途茫茫。

爱奇艺营收不及预期,亏损扩大

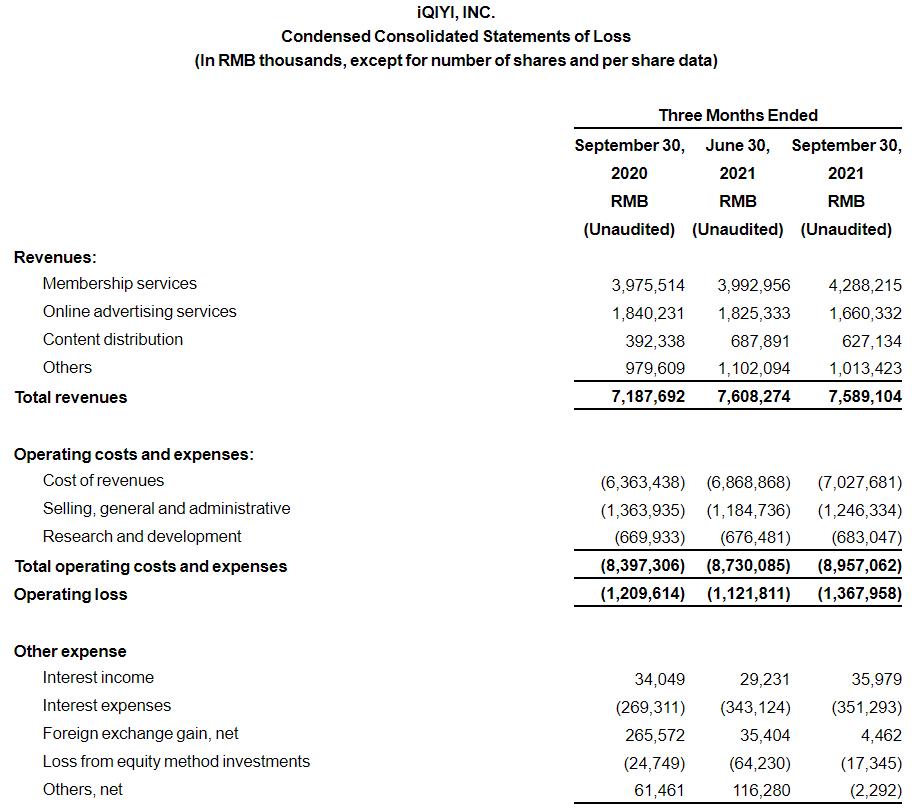

爱奇艺11月17日披露的最新财报显示,公司今年第三季度营收76亿元,同比增长6%;归属爱奇艺的净亏损为17亿元,同比扩大47.5%。

爱奇艺亏损扩大主要原因是营收不及预期,内容成本居高不下。

爱奇艺CEO龚宇表示,第三季度公司在内容安排方面出现了严重短缺,这导致了比预期更疲软的营收表现。

龚宇称,内容供应出现严重短缺,原因是多方面的。首先,疫情的影响是最直接的。今年到现在为止,爱奇艺平台电影的上线量不如2019同期的一半;传统电视剧比例更少,可能只有往年的1/3左右。其次面向年轻人的新网剧,因为疫情、以及监管审核的原因延迟上线,进一步加剧了内容供应短缺。

此外,爱奇艺两大主要营收来源之一的会员服务收入增长乏力,也是业绩疲软的原因之一。

数据显示,爱奇艺会员服务第三季度收入为43亿元,同比增长8%,但订阅会员规模为1.036亿,较上一季度减少260万,。

值得一提的是,爱奇艺会员规模在2019年第二季度就达到1亿量级,但会员增速却出现明显放缓趋势,甚至陷入负增长。

会员用户增长乏力,内容供应短缺,随之带来的问题便是公司另一大营收来源——在线广告服务业绩下滑,第三季度该业务收入17亿元,同比下降10%。

内容成本居高不下,也是导致爱奇艺第三季度营收增长乏力,盈利水平下滑的主要原因之一。数据显示,因为公司第三季度大力投资原创内容,投入资金达53亿元,内容成本同比增长了13%,营收成本同比增长了10%。由此导致爱奇艺毛利润同比下滑32%至5.6亿元,减去销售、研发等费用后,净亏损扩大至17亿元。

此外,爱奇艺还在财报中指出预计第四季度营收同比减少5%到1%,财务状况短期内仍不会改善。

难兄难弟爱优腾

内容成本高、盈利困难并不是爱奇艺一家所面临的问题,而是整个长视频行业所共同面临的。

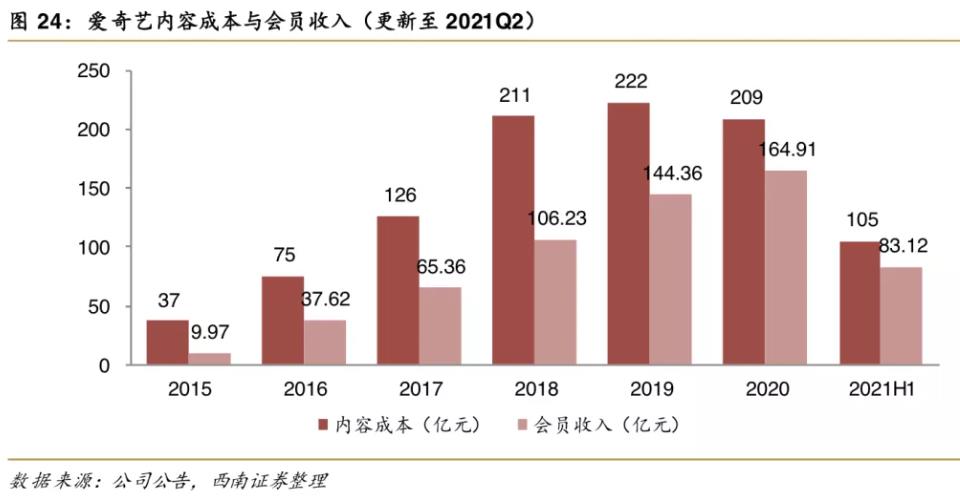

2018年至2020年,爱奇艺内容成本分别为208亿元、222亿元和209亿元。

腾讯视频透露,2018年至2020年,公司投入的内容成本已超过500亿元。腾讯副总裁孙忠怀在2021腾讯视频V视界大会上还表示,未来三年,腾讯视频要投入千亿用于内容。

阿里未披露优酷的内容成本数据,其财务数据也归在数字媒体及娱乐分部,但从财务数据中看出,优酷也一直努力突破盈利难的问题。

财报显示,阿里数字媒体及娱乐分部2021财年收入为311.86亿元,同比增长7%;经调整EBITA(税息及摊销前利润)亏损为61.18亿元,较上年的114.46亿元亏损有所收窄。阿里表示,这主要是由于优酷的亏损减少,以及网络游戏业务的贡献增加。

也就是说,在阿里的业务矩阵中,优酷虽然亏得少了,但仍是一桩不赚钱的生意。

腾讯未公布视频业务2020年业绩情况,但也处于长期亏损状态。在财报中,腾讯披露2019年全年腾讯视频的运营亏损少于30亿元。相比而言,爱奇艺2019年归属亏损达103亿元。

除了盈利困难,长视频平台还陷入了用户增长乏力的困境。

2019年至2021年第三季度,爱奇艺订阅会员数分别为1.058亿、1.048亿、1.036亿,分别同比增长31.%、-0.95%、-1.15%。

腾讯视频会员数仍在增长,但增速已明显下滑。2019年至2021年第三季度,腾讯视频付费会员数分别为1亿、1.2亿、1.29亿,分别同比增长22%、20%、8%。

阿里方面虽然没有详细披露优酷的会员数量,但据Questmobile 于2020年2月发布的《2020中国移动互联网战“疫”专题系列报告》显示,在日活跃用户数量5000万到1亿阵营的日均增长排行榜中,优酷位列全网第四。

可以看出,长视频平台会员数可能已经接近天花板,而且用户粘性并不高,用户比较容易流失。

长视频行业的内忧外患

用户增长乏力、内容成本高企是长视频企业面临的内忧,而他们还要面对来自短视频的竞争,眼下长视频行业可以说正面临着内忧外患的困局。

有分析人士在接受《晚点LatePost》采访时表示,爱优腾已经陷在长视频“战争”里,收入也来自于广告、来自于会员。它们都是靠内容拉动,只有继续投入这个故事才能继续维持下去。

所以在大家盈利模式都差不多的情况下,行业竞争不断,三足鼎立的局势难以破解,要盈利谈何容易。最后,为争夺用户和流量,平台只能不断加大内容投入,或采取更多的手段获取流量,导致内容成本不断增加,进而吞噬利润。

西南证券整理的数据显示,2015年至2019年,爱奇艺在内容成本支出疯狂增长,2018年内容支出接近会员收入的两倍,2019年最高点达到222亿元。

虽然爱奇艺的内容成本较最高点有所下滑,但会员收入仍不能覆盖内容成本,以今年第三季度为例,还相差10亿元。

图源:易观研报

据《第一财经》估算,腾讯视频2017年内容成本在240亿元左右。过去3年,腾讯视频投入的内容成本合计也超过500亿元。

而且背靠腾讯、“财大气粗”的腾讯视频还要继续加码,已经扬言2021-2023年要投入千亿用于内容,今年还拿下了《扫黑风暴》、《你是我的荣耀》等热播剧。

平台为争夺流量和用户,不惜付出高成本的例子有很多。

比如2018年,优酷内部用了三天的时间便通过了接近16亿元的预算,超过开价10亿元的腾讯,与央视签订了框架协议锁定合作。

效果也很好。据《晚点 LatePost》报道,一位前优酷中层人士透露,世界杯为优酷带来了超过3000万的纯内容用户。但是,世界杯结束后,这波用户很快就流光了。

除了长视频平台之间的竞争,他们还面临一个共同的敌人,即更加低门槛的、免费的娱乐产品:短视频。

自2018年以来,抖音、快手快速成长。根据市场调研机构Quest mobile数据,2018年短视频月总使用时长同比上涨1.7倍,全面超越了长视频,成为仅次于即时通讯的第二大行业。

易凯资本创始人兼CEO王冉对此评价称,“长视频平台是那么努力,打碎牙往肚子里咽也必须得把平台上内容的盘子给撑住,但没想到一夜之间就变天了。”

到了2020年,短视频用户使用时长已经超过刚需的即时通讯。

长视频被短视频打的毫无招架之力。极光大数据显示,2021年第一季度,用户每日使用手机时会有29.6%的时间用在短视频产品上,这个时间是使用长视频的3.7倍。

短视频的崛起,也引发了爱优腾的集体焦虑。在今年6月3日举行的第九届网络视听大会上,各个长视频巨头们互称“难兄难弟”。他们集体倾吐苦水,矛头直指短视频内容侵权。

其中龚宇炮轰短视频二次创作时表示,“很痛苦,90分钟一场足球比赛的价值就集中在一分多钟,如果全网铺天盖地都是足球射门的视频,那谁还买90分钟的足球比赛?”

长视频平台们花费高成本打造、购买的内容,被短视频影视账号免费拿来进行二次创作,用远低于长视频的成本获得了更多的流量。

另一方面,抖音、快手和视频号等短视频平台,都有着自己上亿的流量池,月活用户远高于长视频平台。

根据数据监测平台Trustdata的数据,截至2021年2月,抖音短视频月活近5亿,快手近3亿,均超过爱奇艺的2.5亿,腾讯视频的1.8亿和优酷的近8000万。

长视频玩家前途在哪?

面对内部行业竞争、及外部挑战,长视频平台似乎并没有很好的解决之道,盈利之路遥遥无期。

一位爱奇艺人士去年接受采访时表示,“龚宇以前还会在内部预测何时可以盈利,现在基本不提这事儿了。”

长视频玩家曾试图通过并购,改善竞争环境。2020年6月,据路透社报道,腾讯接洽百度,希望收购受其控股的爱奇艺。

消息传出,随即爱奇艺股价盘前暴涨40%。市场预期,如果交易成功,腾讯将实现对长视频行业的绝对控制。

此外,阿里也接洽了百度,商谈收购其所持的爱奇艺股份。

但并购交易最终没有成功,2020年11月,阿里和腾讯都暂停了收购百度所持的爱奇艺股份的谈判。

私募基金希瓦小牛基金经理梁宏认为,在反垄断监管加强的背景下,爱奇艺被并购希望渺茫,他还发出了爱奇艺未来将“何去何从”之问。

长视频行业也已经经历了长达十年的“战争”,行业内并购无望,“战争”可能仍要继续下去。

参考资料:

https://mp.weixin.qq.com/s/oR-zVlJM-jay4agG79G2lA

https://www.latepost.com/news/dj_detail?id=442

https://www.alibabagroup.com/en/news/press_pdf/p210513.pdf

https://baijiahao.baidu.com/s?id=1684505000358555635&wfr=spider&for=pc

https://ir.iqiyi.com/news-releases/news-release-details/iqiyi-announces-third-quarter-2021-financial-results