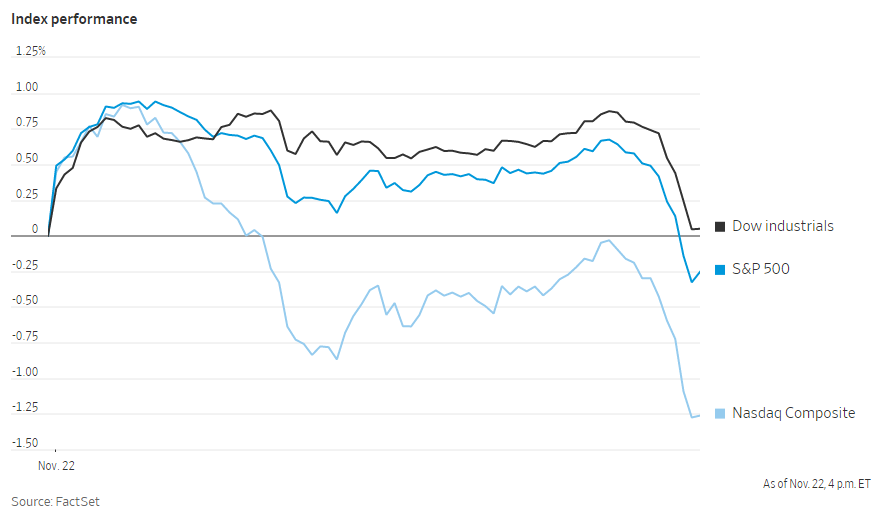

美股周一早盘在拜登提名杰罗姆·鲍威尔连任美联储主席的消息传出后上扬,但在尾盘出现跳水。

截至收盘,标准普尔500指数下跌0.3%,道琼斯工业股票平均价格指数上涨0.05%。以科技股为主的纳斯达克综合指数下跌1.3%。自疫情初期以来,鲍威尔领导下的美联储就在经济上慷慨解囊,股市从其刺激政策中受益。

周一股市开盘前公布的这一决定,结束了一场关于谁将领导美联储的猜谜游戏,也为延续当前的政策框架铺平了道路。预计美联储将逐步取消疫情时期的刺激措施。该机构本月批准了缩减债券购买计划的计划,而通胀的上升已促使市场参与者预期明年会提高利率。

格伦梅得私人财富首席投资官贾森·普莱德说,鲍威尔的提名“保持了货币政策的相对稳定,并消除了造成混乱的潜在催化剂”。鲍威尔的提名预计将获得参议院的批准。

Acadian 资产管理全球宏观投资组合经理克利夫顿·希尔表示,美联储现行监管框架的延续(特别是银行监管框架),以及美联储负责监管的副主席职位空缺,表明在此期间对银行的监管将继续放松。

投资者普遍预计,随着经济继续复苏,市场将进一步上涨。然而,随着全球各国央行纷纷提高借贷成本,以应对更高的通胀,也为市场未来走势埋下不确定的伏笔。

基准10年期美国国债收益率从上周五的1.535%升至1.625%。收益率走势与债券价格走势相反,上周欧洲的封锁打击了全球经济前景,导致收益率下滑。

追踪美元兑一篮子货币走势的《华尔街日报》美元指数上涨0.4%。

标准普尔500指数上涨的板块包括能源、金融、工业和材料类股。Hightower Advisors首席投资策略师兼投资组合经理史蒂芬妮·林克表示,随着经济复苏持续,投资者似乎正从估值较高的科技股转向经济敏感板块。

林克说:“经济已经复苏,利率应该开始正常化,美联储的政策也应该正常化,当他们这么做的时候,你不会真的想拥有高市盈率的股票。”

在首席执行官埃隆·马斯克在推特上表示Model S Plaid可能“在3月左右”登陆中国后,特斯拉股价上涨1.7%。动视暴雪股价下跌0.3%,,此前其首席执行官鲍比·科蒂克说,如果不能迅速解决公司文化问题,他将考虑离开公司。上周晚些时候,福特汽车和Rivian放弃了一项电动汽车协议,Rivian汽车公司的股价下跌8.2%。

中概股下跌,纳斯达克金龙指数跌0.92%,收于10726点。iShares MSCI中国指数ETF跌1.06%,收于67.95美元。

科技板块涨跌互现,汽车之家涨3.63%,哔哩哔哩涨2.37%,微博涨0.98%;京东跌4.19%,爱奇艺跌3.62%,阿里巴巴跌2.64%,百度跌2.61%,腾讯跌2.18%,网易跌1.98%。

造车新势力中,蔚来涨7.4%,理想汽车涨1.93%,小鹏汽车涨1.07%,小牛电动跌16.83%。此前蔚来宣布成功完成20亿美元增发,小牛电动净利润和营收不及预期。

消费板块,华住酒店跌1.97%,贝壳跌2.81%,拼多多跌2.87%。

金融板块,诺亚财富跌0.86%,老虎证券跌4.14%,富途控股涨0.95%,泛华金融涨9.75%。

海外市场方面,泛欧斯托克600指数下跌0.1%,连续三个交易日下跌。私募股权公司KKR出价约122亿美元将意大利最大的电话公司意大利电信私有化,随后该公司股价大涨30%。瑞典电信设备制造商爱立信同意以62亿美元收购云通信提供商Vonage Holdings,该公司美国存托凭证下跌6.7%。

在亚洲,韩国综合股价指数上涨1.4%,上证综合指数上涨0.6%,日本日经225指数上涨0.1%。因投资者近几个月抛售中国股票而受益的印度标普BSE Sensex指数下跌2%。

以下是本周的一些重要事件:

- 周二,欧元区和美国公布PMI数据。

- 周三,新西兰储备银行宣布利率决定。

- 周三,公布美国联邦公开市场委员会会议纪要、消费者收入、批发库存、新屋销售、国内生产总值、初请失业金人数、美国耐用品订单数据、密歇根大学消费者信心指数。

- 周四,韩国央行公布政策决定。美国股市、债市因感恩节休市。英格兰银行行长安德鲁贝利将在剑桥联盟活动上与经济学家穆罕默德·埃里安交谈。

货币方面。

- 彭博美元现货指数上涨0.4%。

- 欧元兑美元汇率下跌0.5%,至1.1236美元。

- 英镑兑美元汇率下跌0.5%,至1.3389美元。

- 日元兑美元下跌0.8%,至1美元兑114.86日元。

债券方面。

- 10年期美国国债收益率上涨7个基点,至1.62%。

- 德国10年期国债收益率上涨4个基点,至-0.30%。

- 英国10年期国债收益率上涨5个基点,至0.93%。

大宗商品方面。

- 西德克萨斯中质原油价格上涨0.5%,至每桶76.31美元。

- 黄金期货下跌2.5%,至每盎司1807.90美元。