经济学人于11月7日报道了中国政府下一步的监管行动:针对一些有私人股东的地方银行进行整改。这些银行往往会对民营公司进行优惠的贷款,造成许多坏账。政府计划通过从银行系统中减少私人股东,来减少有利益冲突的高风险交易。

今年,对中国的企业家来说是糟糕的一年。亿万富翁企业家被打击,生活过度奢侈的艺人已经从互联网上消失了。现在,另一种大亨们也开始感受到压力。政府正在对认为有不当行为的私营部门进行最新一轮监管打击,范围扩大到与银行关系过于亲密的商人。

人们担心的是,内幕交易、优先获得信贷和宽松的公司治理,会对稳定会构成威胁,特别是在中国金融系统地方上的薄弱部分。

最著名的例子是恒大,这家负债累累的房地产公司接近倒闭,直到最近还持有盛京银行36%的股份,这是一家位于东北辽宁省的地方贷款机构。据说当局正在调查由亿万富翁许家印经营的恒大,是否利用了非法手段控制了拥有约1万亿元资产的盛京银行,并进行了约1000亿元的关联方交易。

另一个臭名昭著的案例则涉及海航集团,这是一家热爱收购的企业集团,在2014年接管了辽宁的营口沿海银行。海航集团向这家银行派驻了新的领导人,并将它转变为一个影子银行产品的工厂,为它和相关集团提供了大量的信贷。它的资产在2016年增长了两倍,在几乎崩溃之前成为了当年中国增长最快的银行。自2月以来,海航一直处于破产管理状态。联合创始人兼董事长陈峰于9月被捕,公司的首席执行官也被逮捕。

萎靡不振的情况更深,对中国一些省份的经济稳定构成了潜在威胁,尤其是像辽宁这样的铁锈地带。

中国的134家大都市商业银行和1400多家农村商业银行,占其商业银行部门的32%,总资产约为9万亿元。这几乎相当于英国整个银行系统的规模。它们是中国六大国家级银行和12家股份制银行的下属机构,后者主要是国有银行,具有最强的知名度。

与大银行不同的是,在过去十年的大部分时间里,许多低级别的银行已经将所有权股份出售给大型私人投资者,以至于会受到他们的影响。近年来,一些银行已经成为坏账、内幕交易和风险管理失败的泥潭,这通常归因于所有权激励机制的错位。

这已经引起了监管机构的关注。政府正在加快改革,将所谓的“问题股东”挤出银行。10月15日,中国银行和保险监督管理委员会出台规则,加强对认为是银行控股股东的监督。据《中国日报》报道,监管范围将扩大到持有一家城市或地方银行10%或以上股份的人,或者持有一家银行或保险公司最大股权的人,所有权不低于5%。目的是为了剔除过度密切的公司利益。

如果公司股东确实是问题所在,当局将会非常忙碌。据《经济学人》计算,在披露2020年财务信息的107家城市商业银行中,有72家银行(总资产约为20.2万亿元)拥有大型企业股东,其中许多是房地产开发商和制造商。其中22家银行被企业和富豪完全控制,或者在最近被迫重组之前一直被控制。但是,即使是那些拥有不止一个大型股东的公司,也引起了监管机构的注意。他们正在仔细检查投资者之间互相竞争以获得优惠待遇的方式。

而农村商业银行的公司所有权水平,甚至高到了令一些研究人员震惊的地步。北京大学的王春阳调查了1295家农村银行,发现1122家,即约87%的银行是由私人公司控制。根据经济学人的计算,这样的私人所有权水平,意味着高达39.4万亿元的农村银行资产可能被私人利益控制。新加坡国立大学的阮天悦说,规模较小的贷款人更有可能隐藏坏账,这就造成了一个巨大的监管盲点。

银行的私有制本身并不是问题的原因。一些私人持有的银行,如新成立的众邦银行,就表现良好。而许多由政府控制的小型贷款机构也表现出了糟糕的风险控制。但是,在没有充分的公司治理的私有银行中,风险在于银行所有者会利用他们的影响力以优惠条件获得贷款,这破坏了稳健风险管理的原则,增加了坏账水平。

这可能会造成严重经济后果。一些专家将中国小银行的状况比作1980年代中期的美国,当时因放松管制和贷款控制不严,倒闭了一千多家储蓄和贷款机构。他们说,城市和农村银行的坏账问题,可能会损害区域经济增长。

另一个问题在本质上更具有政治性。随着富豪与银行之间的关系越来越暧昧,就越证实了中国领导人的说法,即社会主义的计划和控制政策,在分配经济资源方面比私人资本做得更好。

不良行为的迹象似乎如雨后春笋般出现。除了恒大被迫出售它在盛京的部分股份外,在香港上市的甘肃银行去年也需要救助,因为向一个股东的债务证券提供贷款并进行了大量投资,这个股东最终违约。锦州银行是一家东北地区的贷款机构,在最大的股东(银行向他提供了许多贷款)无法再向债权人偿还贷款后,需要进行紧急重组。

安邦保险是一家效率低下的企业集团,在中国以外地区最著名的举措是在2014年购买了华尔道夫酒店。直到2020年,它一直控制着成都农村商业银行。2017年在香港一家酒店失踪的大亨萧建华控制着两家贷款机构:包商银行和哈尔滨银行,这两家银行都需要昂贵的国家救助。

监管机构采取了几种方法来清除不法业主,问题严重程度各不相同。一种是将有问题的股东赶出去。在2020年中期,银行业监管机构公布了一份38名“违法违规股东”的名单,已迫使这些股东撤资。有一些人被拘留,例如,萧被认为目前被关押在上海,在那里他被协助解除他的商业运作。个别人甚至被判处死刑。2020年需要救助的恒丰银行前董事长蔡国华被判处死刑缓期执行,原因包括违规发放贷款。

交通银行的连平说,当局无意迫使所有私人股东退出银行,但他们正在采取行动,确保最大的股东来自国家。这将意味着整个行业的动荡,因为近年来大型私人股东已经变得非常普遍。这种监管行动将需要时间,而且必须避免破坏存款人对银行的信心。

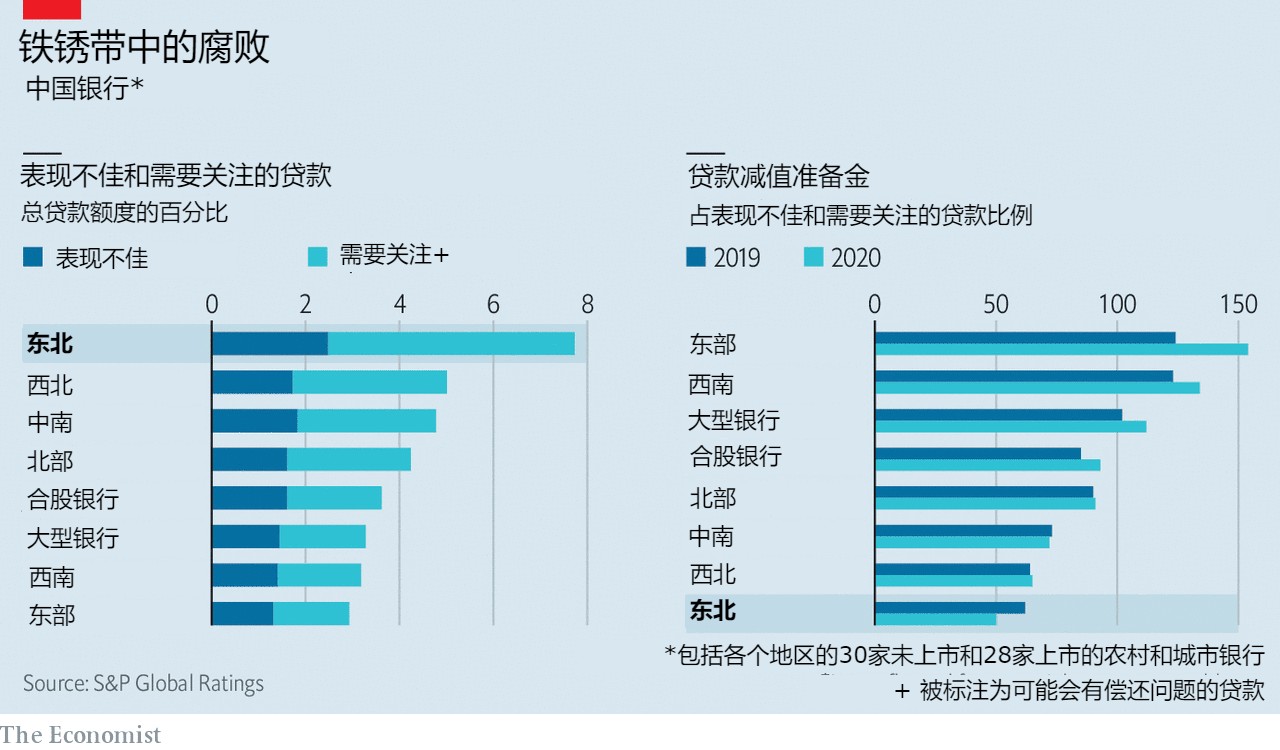

在某些地区,如东北,政府试图一次对少数几家银行进行重组,可能是担心债务问题的区域性集中。评级机构标普全球表示,2020年,东北地区最著名的城市和农村贷款机构的贷款中,有近8%是不良贷款或者状态可疑的。而在中国东部的类似银行中,这一数字仅为3%(见上图)。

东北是全国银行私有制比例最高的地区之一。例如,在辽宁省,15家城市商业银行中有8家是由私人控制的。因此才推动了整合工作。在海航失败后,营口沿海银行成为辽宁省银行合并工作的核心。最初,监管机构甚至试图将辽宁的12家银行合并。后来,这一雄心壮志被缩减为两家,其中包括营口沿海银行(由辽沈银行在2021年10月吸收了营口沿海银行和辽阳银行)。

在所有的监管工作中,最有效的解决方案仍然没有得到中国监管机构的认可,即建立一个允许银行倒闭和退出市场的系统。自1998年海南发展银行倒闭以来,没有一家贷款机构被允许倒闭。而那是一个错综复杂的破产案,至今仍在拖着。

(注:海南发展银行于1995年组建,接收5家信托公司的业务,但其中只有一家信托公司能够正常运营,另外四家都背负着大量债务,由海发行托管。海发行接管后宣布降低客户可收取的利息,用户在不久后就对海发行失去信心,导致大规模挤兑,最终倒闭。目前仍未重组。)

农村银行能够成为进行这类测试的沃土。以山西榆次农村商业银行为例,它今年罕见地被一家国有信贷机构降低了评级。截至9月,它的核心资本充足率——即银行为防范系统性冲击而持有的资本缓冲,为负值。这家贷款机构的控股股东是一家私营物流集团,只持有6.6%的股份,其余的股票由100多个小投资者拥有,其中没有国有企业。这种情况正是监管机构希望能够消除的类型,但这不会很快发生。