周三,在美联储宣布本月开始缩减购债规模的计划后,美股普遍走高。

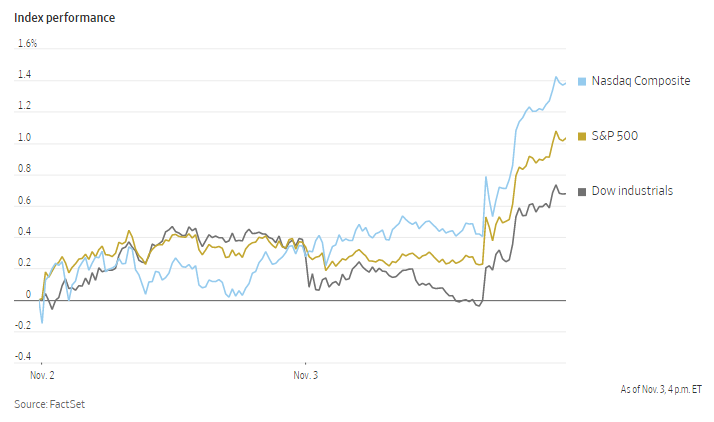

标准普尔500指数收复了早些时候的失地,截至收盘上涨0.65%。道琼斯工业平均指数上涨0.3%。纳斯达克综合指数上涨1%。周二,道琼斯指数首次收于36000点以上,而其他两个指数也创下历史新高。

美联储周三结束了为期两天的会议,宣布结束债券购买计划,但维持利率不变,尽管对通胀的担忧日益加剧。许多投资者已经预料到了这一结果,因此在消息宣布后,交易清淡。

信安环球投资首席策略师西马·沙阿写道:“鲍威尔今天非常谨慎,没有出现任何失误,他谨慎地坚持自己的说法,即他们的重点是缩减购债规模,而不是加息。这说不过去,因为加息是市场想谈论的唯一话题!”

货币市场押注,到2022年底,美联储将加息约55个基点。隔夜指数掉期显示,第一次加息预计将在7月左右,提前一个月加息的可能性约为70%。

MAI Capital Management首席股票策略师克里斯·格里桑提预计,股市在年底前将继续上涨,延续过去一年受低利率推动的涨势。

他说:“很难不感到乐观”。

最近几周股市大涨,受企业业绩提振,令投资者相信企业正在强劲复苏。这些财报帮助缓解了人们对全球供应链混乱和价格上涨可能拖累企业并抑制经济增长的挥之不去的担忧。

摩根大通资产管理公司策略师休·金伯表示:“财报季非常强劲,企业表现也非常强劲。尽管人们对价格压力和供应瓶颈有很多担忧,但没有迹象表明这些担忧影响到利润率。”

尽管整体市场平静,但在期权活动升温之际,在Reddit受散户欢迎的公司出现了大幅波动。Bed Bath & Beyond上涨了15%左右。周二,该公司宣布与连锁杂货店克罗格建立合作关系。据跟踪股票代码的网站称,该公司是论坛上讨论最多的公司之一。

而视频游戏制造商动视暴雪股价下跌14%,此前该公司表示将推迟两款游戏的发行。叫车公司Lyft股价上涨约8%,此前该公司表示,由于市场对其服务的需求回升,其上一季度的收入有所攀升。

周二,安飞士公布了好于预期的利润,并宣布计划在其租赁车队中增加更多的电动汽车。在周二其股价暴增100%后,周三下跌16.5%。

中概股微涨,纳斯达克金龙指数涨0.74%,收于11027点。iShares MSCI中国指数ETF涨0.98%,收于69美元。

富途控股宣布在今年年底前回购不超过3亿美元股票,今日大涨7.84%。另一家跨境互联网券商老虎证券今日开盘后一度涨逾4%,今日收涨为1.73%.

科技股涨幅较大,金融界涨7.02%,陌陌涨4.28%,腾讯涨3.93%,欢聚集团涨2.73%,微博涨2.24%,前程无忧涨2.18%,阿里巴巴涨2.09%,网易涨2.08%,百度涨1.91%,哔哩哔哩涨1.63%。

消费股方面,51Talk涨2.97%,贝壳涨1.38%,拼多多涨0.12%,华住酒店集团涨0.09%。

基准的10年期美国国债收益率从周二的1.546%升至1.587%左右。在大宗商品市场,国际原油基准布伦特原油下跌约3%,至每桶82.09美元。

在海外,泛欧斯托克600指数上涨约0.4%。亚洲股市普遍走低。恒生指数下跌0.3%,上证综合指数小幅下跌0.2%。日本股市周三因公共假日休市。

以下是本周需要关注的一些事件:

- 周四OPEC+召开产量会议,英格兰银行宣布利率决定。

- 周四公布美国贸易数据,首次申请失业救济人数。

- 周五公布美国非农就业报告。

货币方面。

- 彭博美元现货指数下跌0.3%。

- 欧元兑美元上涨0.2%,至1.1605美元。

- 英镑兑美元上涨0.5%,至1.3680美元。

- 日元对美元的汇率为1美元兑114.01日元

债券方面。

- 10年期美国国债收益率上涨4个基点,至1.59%。

- 德国10年期国债收益率变化不大,为-0.17%。

- 英国10年期国债收益率上涨4个基点,至1.07%。

大宗商品方面。

- 西德克萨斯中质原油下跌4.9%,至每桶79.82美元。

- 黄金期货下跌0.9%,至每盎司1772.70美元。