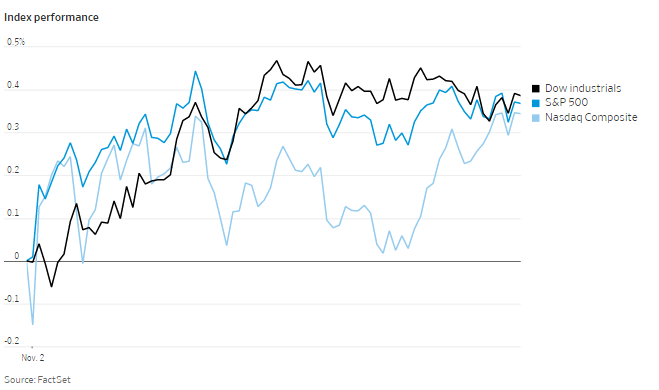

周二,美国股市延续上涨,三大股指连续三日刷新纪录。

最新一批企业盈利财报推动了市场上涨。截至收盘,道指上涨至36053点左右,涨幅0.4%,首次站上36000点关口。标准普尔500指数上涨0.37%,纳斯达克综合指数上涨0.34%。

由于10月份的强劲表现,三大基准股指本季度都上涨了至少6%。瑞银私人财富管理董事总经理格雷格·马库斯表示:“尽管存在供应链问题,且投资者对通胀、利率上升和美联储立场更加强硬有所担忧,但股市目前的韧性非常强,而且已经强劲增长。”

美国银行分析师指出,自1936年以来,11月和12月素来是标准普尔500指数表现最强劲的两个月。12月份的涨幅尤其强劲,80%的情况下都会上涨。如今的股票受益于TINA时刻(意思是没有其他选择可以代替股票),因为国债收益率仍然很低。

尽管如此,分析师警告称,未来的风险可能最终摧毁“12月效应”。尽管近期企业获利强劲,但对明年的业绩预估基本保持不变,暗示增长周期可能已见顶。央行的流动性和鸽派情绪都达到峰值,也对股市构成了多重下行风险。

投资者将期待美联储在周三结束会议后,其想法会变得更加清晰。核心问题是,物价上涨是否会持续得更久,对经济的影响是否会比央行官员所暗示的更大。世界其他主要央行由于担心通货膨胀居高不下,一直在推进提高利率的计划。

周二,澳大利亚储备银行表示,将比预期更快地加息。预计英国央行将在周四的会议上宣布加息,而加拿大央行上周暗示最早可能在明年4月加息。

Exencial Wealth Advisors首席投资官蒂姆·考特尼表示:“实际上,每一项政策都是和通胀相关的,市场对此非常关注。市场不会同意,但我认为最大的风险是美联储在加息方面行动不够快。”

经济学家预计,美联储周三将开始逐步缩减资产购买计划,但利率将保持不变。考特尼说,官员们不太可能对他们的加息途径提出任何重大改变。

尽管对通胀的担忧拖累了投资者人气,但企业三季度强劲的获利却起到了相反的作用,帮助推动股指升至创纪录水平。考特尼说,强劲的财报对于公司估值的飙升尤为重要。

Arista Networks领涨标普500指数。这家网络硬件公司股价上涨20%,周一收盘后其公布了好于预期的业绩,宣布了一股分拆为四股的拆股计划,还披露了10亿美元的股票回购计划。

服装制造商安德玛公布第三季度销售和收益超过华尔街预期后,股价上涨了约16.5%。由于新冠疫苗的销售,辉瑞公司的收益超过了分析师的预期,该公司股价上涨了4.1%。

杜邦公司股价上涨8.8%,此前该公司公布的季度业绩超出预期。Avis Budget Group股价在业绩超过分析师季度预期后上涨108%,给卖空者带来压力。

与此同时,特斯拉股价下跌3%,此前该公司首席执行官马斯克发推表示,该公司尚未与赫兹签署购买其汽车的协议。上周,在赫兹宣布订购了10万辆特斯拉汽车后,特斯拉股价飙升。

中概股下跌,纳斯达克金龙指数跌2.82%,收于10946点。iShares MSCI中国指数ETF跌2.83%,收于68.33美元。

科技股跌幅居前的有,金山云跌7.14%,欢聚集团、爱奇艺均跌超过6%,腾讯跌5.8%,斗鱼和微博跌近5.5%,百度跌4.73%,老虎证券跌4.67%,阿里巴巴跌4.29%。

其他热门股中,哔哩哔哩跌3.42%,网易有道跌3.25%,网易跌2.33%。老虎证券和富途控股分别下跌4.7%和4.8%。

消费股中,新东方跌7.21%,优信跌5.33%,贝壳跌4.88%,腾讯音乐跌4.22%,拼多多跌1.28%。

在海外,泛欧斯托克欧洲600指数上涨0.1%。在亚洲,股市大多走弱。日经225指数下跌0.4%,香港恒生指数下跌0.2%,上证综合指数下跌1.1%。

以下是本周需要关注的一些事件:

- 周三公布美联储利率决定,美国工厂订单和耐用品数据。

- 周四OPEC+召开产量会议,英格兰银行宣布利率决定。

- 周四公布美国贸易数据,首次申请失业救济人数。

- 周五公布美国非农就业报告。

货币方面。

- 彭博美元现货指数上涨0.2%。

- 欧元兑美元下跌0.2%,至1.1582美元。

- 英镑兑美元下跌0.4%,至1.3616美元。

- 日元兑美元汇率为1美元兑113.95日元,几乎没有变化。

债券方面。

- 10年期美国国债收益率下降两个基点,至1.54%。

- 德国10年期国债收益率下降6个基点,至-0.16%。

- 英国10年期国债收益率下降两个基点,至1.04%。

大宗商品方面。

- 西德克萨斯中质原油下跌0.6%,至每桶83.53美元。

- 黄金期货下跌0.4%,至每盎司1789.40美元。