James Thorne 和 Marina Temkin在财务数据和分析平台PitchBook发表文章,分析了红杉资本对基金结构进行改革的原因,以及改革之后能够带来的优势。

红杉资本(Sequoia)正在对它的基金结构进行根本性的改革,这是迄今为止风投行业改变商业模式最重要的一个迹象,在如今的私募市场上,原来的模式显得越来越过时了。

随着新的投资策略不断涌现,从单打独斗的普通合伙人到股权众筹的兴起,到对冲基金涌入后期融资,传统的风险投资在创业公司投资中的主导地位正在受到冲击。此外,在公开市场上估值很高的科技巨头的崛起表明,有50年历史的风险投资模式,即在进入的十年内退出公司,有可能会错过未来收益。

红杉合伙人鲁洛夫·博塔在周二宣布公司历史性转变的博文中写道:“风险投资的创新并没有跟上我们所服务的公司的步伐。随着芯片的短缺和软件飞向云端,风险投资一直在相当于软盘(一种已经被淘汰的存储设备)的业务上运作。”

红杉的新方法借鉴了大型投资公司的做法,试图将有限责任合伙人(LP)和投资组合公司从规定的时间限制中解放出来。

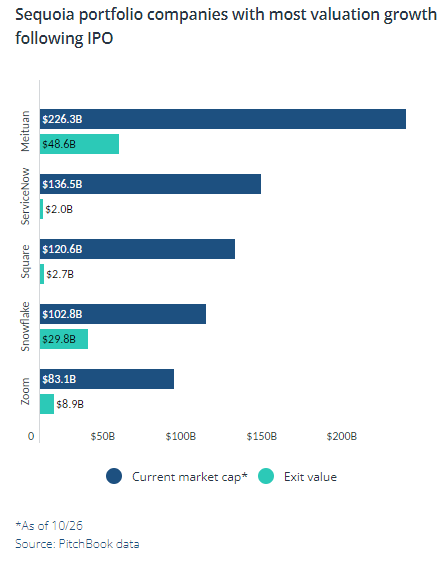

近年来,首次公开募股(IPO)市场为高增长的科技公司提供了退出机会,特别是最近由红杉支持的数据仓储云服务公司Snowflake、送餐平台DoorDash和炒股平台罗宾汉(Robinhood)等,每家公司的退出时的价值约为300亿美元。此后,Snowflake的市值已经膨胀到超过1020亿美元,DoorDash的市值也超过了730亿美元。

新的基金结构由两个相互关联的部分组成。第一部分被称为红杉基金,它是由上市公司组成的开放式投资组合。第二部分是一组子基金,每个子基金都有针对种子期、风险期和增长期的策略。

红杉认为主基金和子基金是共生关系。这家硅谷公司将出售上市公司的头寸,并将所得资金用于投资子基金,反过来,子基金的收益也可以为红杉基金提供资金。

红杉表示,这种结构将给红杉、LP和投资组合公司带来一些关键优势。

红杉可以成为一个真正的交叉投资者

常青基金(Evergreen Fund)的结构使红杉资本更像对冲基金和资产管理公司,但红杉的不同之处在于,新资产来自子基金的投资备选库。

注:常青基金是一个开放式基金结构,没有固定的存续期限或者存续期限很长。其允许投资者有流动权可退出投资,也允许基金经理筹集更多资金,还可以从已实现的回报中回收资本再投资,因此被称为“常青”。

这种变化使红杉有能力与交叉投资者抗衡,这些交叉投资者既投资于上市公司,也投资于私营企业。在很多方面,红杉已经是这个群体的一员了,其持有的上市公司价值已经增长到450亿美元。

PitchBook的高级分析师凯尔·斯坦福说:“他们现在把自己设定为公司的长期投资者。交叉投资者通常从风险投资公司手中接过接力棒,而红杉现在说,他们的投资将维持到公司上市后,因此它也成了长期投资者。”

红杉也在效仿安德森·霍洛维茨基金和General Catalyst等竞争对手的模式,通过成为注册投资顾问来扩大业务范围,这种模式使公司可以灵活地投资于加密货币、IPO、二级市场和种子投资项目,这些都是博塔在周二的公告中提到的感兴趣的战略。

LP将获得更多灵活性

通过放弃传统的10年基金寿命,新结构使得LP更容易地进入和退出基金。在新结构启动后,他们将有两年的锁定期,两年以后,他们每年能够申请两次资金份额。

斯坦福说:“额外的赎回能力对LPs来说是一个巨大的收获。”

红杉资本的投资者也能够确定对子基金的分配,在概念上与混合基金大致相似。

新结构的另一个好处是,在拜登政府提议对附带权益增税之前,红杉有可能锁定现有的优惠税收待遇。

商业律师事务所汤普森·海因公司的基金组建律师卡拉斯·斯滕塞尔说:“税收可能是红杉改革的一个因素,但我认为它不是决定性的,我认为改革主要与过时的风险投资方式有关,10年的锁定期不再与有效地发展业务和最大化回报所需的时间相匹配。”

通过转向常青结构,红杉可以抓住那些它认为在未来会继续获得回报的公司,也可以在这些公司的董事会中保留一个席位。

除了追求更高的回报,红杉还希望这次改革为投资组合公司的长期发展奠定基础。

卡拉斯·斯滕塞尔说:“我认为,在红杉转型之前,风投基金设定的时间框架给企业家带来了一些不必要的压力。”此外,当红杉不得不出售仍在快速增长的公司的头寸时,它也错过了强劲的回报。