美国股市周三在小幅震荡后下跌,投资者正在分析更多美国大公司的三季度财报。

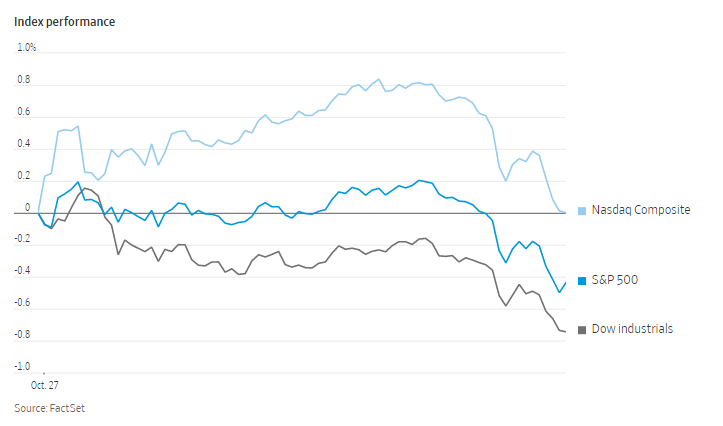

截至收盘,标准普尔500指数下跌0.5%,此前一天该指数收于今年第57个历史高点。道琼斯工业股票平均价格指数周二收盘也创下历史新高,周三下跌0.7%。纳斯达克综合指数持平。

强劲的业绩缓解了投资者对供应链问题、通胀和中国经济增长的担忧,这些担忧在下跌之初曾令市场不安。标准普尔500指数有望创下去年11月以来的最大单月涨幅。本周将陆续公布的财报将为投资者提供更多线索,让他们了解企业是如何应对劳动力和原材料短缺的。

Janus Henderson 投资多资产团队主管保罗·奥康奈尔表示:”在各种宏观担忧的背景下,投资者在9月变得相当悲观。从业绩的整体情况来看,企业对这些动态的管理相当好,对预期的管理也相当好。”

麦当劳(McDonald ‘s)股价上涨2.7%,此前这家快餐连锁店表示,价格上涨提高了其在美国的销售额。

可口可乐公司股价上涨1.9%,此前该饮料公司的收益和收入超过了华尔街的预期。

Spotify公布的季度广告收入较上年同期增长了75%,该公司股价上涨了8.3%。

受加密货币交易量下降的影响,交易应用罗宾汉的收入比上一季度下降了35%,其股价周三下跌了10.4%。这一结果也打击了加密货币交易所Coinbase Global的股价,该公司股价下跌2.5%。

与此同时,诺瓦瓦克斯公司在向英国申请新冠疫苗授权后,股价上涨了4.8%。

中概股下跌,纳斯达克金龙指数跌0.7%,收于11070点。iShares MSCI中国指数ETF跌1.08%,收于70.35美元。

科技股跌幅居前的有,迅雷跌9.4%,汽车之家跌8.61%,滴滴跌2.44%,世纪互联和微博跌2.33%。热门股中,爱奇艺跌1.41%,虎牙跌1.49%,京东跌0.76%,百度跌0.64%,阿里巴巴跌0.44%,腾讯存托凭证涨0.43%。

跌幅较大的其他热门股有,中石化跌逾3.5%,蔚来跌2.93%,贝壳跌2.07%。

基金经理们仍对美国基础设施和社会支出法案的命运感到担忧,他们还担心美联储可能取消自2020年初以来提振市场的刺激措施。周三公布的数据显示,9月份耐用品订单较8月份下降0.4%,这是美国经济第三季度放缓的最新迹象。

摩根士丹利资本国际世界指数下跌0.3%。在海外市场,泛欧斯托克欧洲600指数下跌0.4%,从历史第二高点回落。银行股、资源和油气股下跌。

在美国官员禁止中国最大的电信运营商中国电信在美国开展业务后,亚洲股市下跌,加剧了投资者对中美这两个最大经济体之间紧张关系的担忧。中国上证综合指数下跌1%,香港恒生指数下跌1.6%。

以下是本周需要关注的一些事件。

- 财报:亚马逊,苹果,三星电子,中国万科,中国石油,平安保险集团。

- 周四公布日本央行货币政策决定简报,欧洲央行利率决定,行长克里斯蒂娜·拉加德做简报。

- 周四公布美国国内生产总值,初请失业金人数。

- 周五举行20国集团财政部长和卫生部长联席会议,周末举行20国集团领导人峰会。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元兑美元汇率变动不大,为1.1601美元。

- 英镑下跌0.2%,至1.3736美元。

- 日元兑美元上涨0.3%,至1美元兑换113.82日元。

债券方面。

- 10年期美国国债收益率下降7个基点,至1.54%。

- 德国10年期国债收益率下降6个基点,至-0.18%。

- 英国10年期国债收益率下跌12个基点,至0.99%。

大宗商品方面。

- 西德克萨斯中质原油下跌2.8%,至每桶82.26美元。

- 黄金期货上涨0.2%,至每盎司1796.50美元。