Lan king在彭博社发表文章,如今的思科依然是一个稳定且良好的公司,但比起它曾经的巅峰时期,思科已经跌出了美国科技公司的第一梯队,投资者们希望思科能够像微软一样,在经历低谷以后再次回到曾经的主导地位,思科的首席执行官认为公司最近已经到了重振的拐点,然而投资者们对思科的预测仍持保留态度。

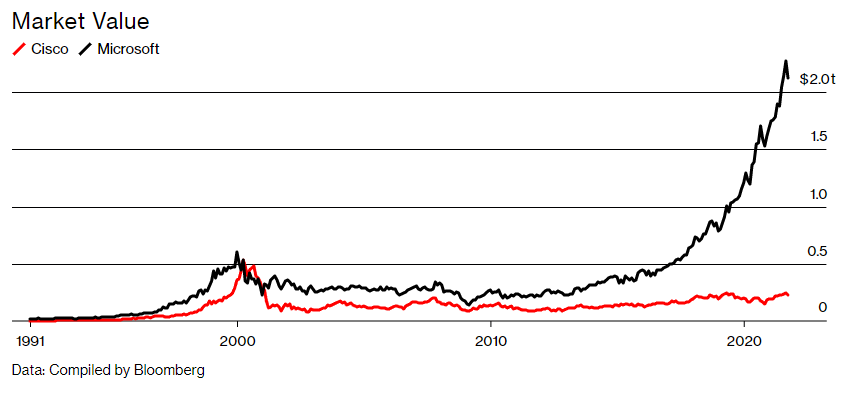

2000年的时候,思科公司(Cisco Systems)一度成为全球最有价值的公司。此后不久,这家网络公司由于没能利用互联网破灭后计算机领域发生的根本性转变,从而跌出了美国科技公司的第一梯队。现在,思科的市场价值约为巅峰时期的一半,还不到今天最有价值的公司——苹果的10%。

思科算不上失败,它每年产生数十亿美元的利润,并被普遍认为稳定且运营良好,但投资者担心,它的稳定可能会导致在一个对任何落后半步的公司都很残酷的行业中,缓慢地走向没落。

科技巨头跌跌撞撞然后重获主导地位的最好例子可能是微软,分析家们经常把它作为思科的榜样。微软的衰落与思科的衰落差不多同时开始,主要是由于令人失望的产品不断涌现。

这种情况在2014年开始发生变化,当时新任首席执行官萨蒂亚·纳德拉开始以订阅服务而非一次性购买产品的方式销售大量受欢迎的软件,如Excel和Word,并建立了一个强大的云计算部门。现在,微软是除苹果之外唯一一家市值超过2万亿美元的美国公司。

查克·罗宾斯担任思科首席执行官的时间仅比纳德拉少一年。近几个月来,他开始坚持认为他的公司终于到达了拐点。罗宾斯说,思科几年前就承认,它没能抓住为云计算建立初始基础设施的机会,因此对战略进行了重大改革,但发展缓慢。他说:“我们要为下一次转型建立技术,我们做到了这一点,现在我们即将看到成果。”

思科最初的一个问题是缺乏灵活性。

在亚马逊、谷歌和微软开始建立云计算数据中心,根据需求定制组件、软件和机器的时候,思科坚持销售同样昂贵、却不可定制的设备,这一直是思科业务的核心,而新兴的云计算公司则非常乐意把他们的业务扩展到别的领域。

罗宾斯指出,在他六年任期内发生了重大变化,思科进行了一系列收购,使其跻身全球收入最高的10家软件公司。软件和服务已经超过了硬件,现在占到思科收入的一半以上。思科预计,未来来自这些产品的收入总额将达到300亿美元。

思科预测,它在未来几年的增长速度将超过投资者的预期。

罗宾斯最近预测,在2025财年之前,公司的收入每年将增长5%至7%。不过,投资者还在努力理解思科的增长逻辑,这在一定程度上反映了思科产品的复杂性。

思科在销售传统的硬件产品的同时,还销售会议软件、网络监控和管理软件、各种类型的安全产品、芯片、Wi-Fi路由器和Wi-Fi管理软件,其软件产品在线目录中有191个条目,从简单的“视频分析”到听起来很神秘的“思科雾化主管”(这款软件控制远程连接设备的计算)。罗宾斯承认:“人们真的很难理解这些软件来自哪里以及它们的作用。”

美国跨国独立投资银行和金融服务公司Raymond James的总经理西蒙·利奥波德说,这种混乱也可能使客户望而却步。他说:“如果他们不理解,他们就不会购买,思科需要弄清楚如何简化描述。”

思科对其财务状况的细分似乎掩盖了而不是阐明了其重塑自身的努力,以思科在互联网巨头公司的销售反弹为例,它在最近一个季度的销售额增长了160%。据利奥波德称,一旦你意识到这只占思科整体收入的6%,这似乎就不是思科故事的核心了。

当Zoom超过Webex(思科旗下产品)成为家喻户晓的视频会议品牌时,思科也错过了在疫情期间吸引大量消费者的机会。摩根大通证券的分析师埃里克·苏皮格说:“Webex仍然是首屈一指的品牌,但现在的看法是,在市场份额上,Zoom有相当大的优势。” 思科对此进行了反驳,说Webex是企业客户的首选,他们更看重稳定性和安全性,但公司并没有具体列举可以进行比较的指标。

罗宾斯说,云计算的持续发展为思科提供了收复失地的机会,思科需要在众多盯着同样机会的公司中脱颖而出。罗宾斯知道人们想把他的公司与微软相提并论,但他说思科的转机可能更加棘手。他说:“我们所面临的挑战是,没有一家主要的技术硬件公司经历过这样的转型。”