华尔街日报复盘了恒大如何一步步走向债务危机的过程。报道认为,恒大的危机之路伴随着一系列被投资者低估的问题。

中国恒大集团走向违约的道路上布满了财务上的危险信号。这家房地产巨头背负着沉重的债务负担,以惊人的速度增长,让外界难以了解该公司的财务状况。

但在金融监管机构、地方政府、渴望收益的投资者和内部人士的共同努力下,批评的声音被掩盖了。最终,恒大唯一无法抗拒的压力来自中央政府。

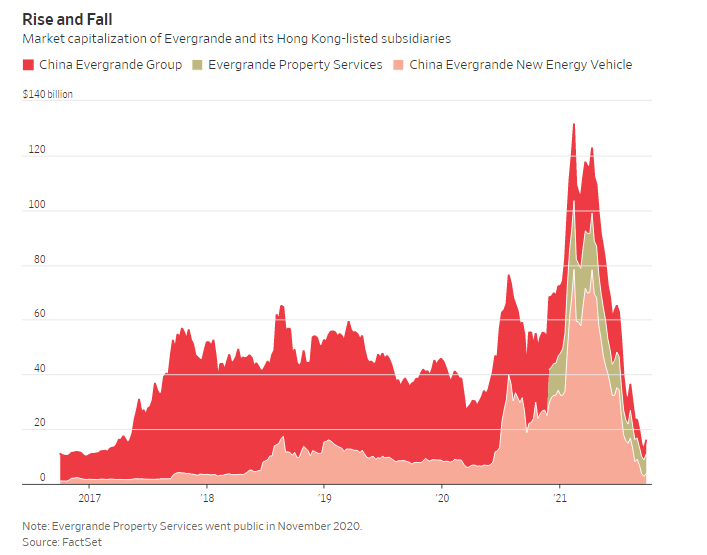

该公司最近公布的总负债(liabilities)超过3000亿美元,其中890亿美元是债务(debt)。一份对财务申报文件的审查显示,尽管债务水平很高,但该公司通过复杂的融资安排掩盖了其债务,并进行了大规模股票回购。这些回购帮助推高了股价,使做空该股的风险加大。

恒大可以通过出售资产、注资或政府救助来避免债务违约,尽管后者似乎不太可能。恒大地产旗下的一家物业管理公司周一表示,该公司已成为收购目标,这意味着一项潜在的新交易可能为母公司带来数十亿美元急需的现金。

过去十年,恒大是几份关键金融研究报告的主角。2012年,美国著名卖空者安德鲁·莱夫特声称该公司已资不抵债。他表示,恒大集团使用了“至少六种会计花招”来掩盖其财务问题。恒大地产当时否认并驳斥了这些指控。

香港市场监管机构香港证监会为恒大地产辩护。其首次对一家卖空机构提起民事诉讼,指控莱夫特传播有关恒大的虚假和误导性信息。

莱夫特被禁止在五年内在香港交易,并被要求出清做空恒大在香港上市的股票所获得的160万港元利润。莱夫特说,他还支付了约250万美元的法律费用。

他说,恒大目前的动荡并不令人意外。他说:“当你试图让批评者闭嘴时,就会发生这种事。会有人预料到吗?当然,我早就料到了。”

除了此前的声明,香港证监会拒绝置评。其在2016年对莱福特做出不利裁决后表示,莱福特“做出这些指控是轻率或疏忽的,不了解适用的香港会计准则,也没有向会计专家核实,也没有征求恒大的意见。”

恒大没有回复记者就本文置评的请求。

信用评级公司穆迪投资者服务公司在2011年的一份报告中对几家在香港上市的中国公司提出了批评,其中列出了恒大的七个危险信号,理由是恒大的野蛮扩张和大量负自由现金流。

香港证监会指责穆迪,称其报告存在数字和输入错误。穆迪最终支付了1100万港元的罚款。

尽管有这些危险信号,但随着恒大的财务状况迅速恶化,穆迪以及其同行标普和惠誉直到今年夏天才开始下调恒大的债务评级。

穆迪表示,一年多前,它已将恒大的评级展望调整为负面,“以向市场发出预计恒大财务和流动性状况将恶化的信号”。其表示,当恒大财务状况恶化时,已经下调了恒大的评级。惠誉表示,在评级下调之前,它已经将恒大评为高度投机。

专注于亚洲的会计研究公司GMT Research的分析师奈杰尔·史蒂文森2016年的一份报告显示,恒大使用了不同寻常的会计方法,可能夸大了其资产的价值。

该公司的账簿上大约有40万个空着的停车位,并将其归类为投资。史蒂文森当时说,恒大对它们的估值达到了每个车位2万美元左右。

他认为,这些停车位应该被视为库存。他估计,这些资产的价值可能不到其账面价值的一半,可能需要减记数十亿美元。“恒大是唯一一家采取这种做法的大型开发商,”他在后来的一篇文章中写道。

如今,史蒂文森表示,一切都没有根本改变。他说:“自从我们写了第一份报告以来,许多问题变得更严重了,”

恒大在中国的地方政府中有强大的盟友,地方政府依靠卖地创收。根据房地产数据提供商中国指数研究院的数据,恒大地产在2020年的土地收购支出相当于130多亿美元,使其成为当年中国最大的土地收购方之一。

该公司在中国各地城市启动了数百个项目,这些项目往往是与渴望创造收入和就业的地方政府达成协议的一部分。在四川省自贡市,根据区级房屋管理部门的说法,恒大预售公寓的价格得到了部分政府补贴。据当地媒体报道,恒大集团计划在六安建设电动汽车工厂,并在山东省建设水上乐园,这将为当地政府贡献年度税收。

一些投资者知道其中的风险,但还是因为恒大为其美元债券支付的丰厚利息而对其大加赞赏。过去几年,恒大的美元债券利息从7.5%到近14%不等。一位香港投资者在过去10年里交易了恒大的债券,每次持有的债券价值2000万至8000万美元不等。

他说:“我知道有危险信号,它是杠杆率最高的公司之一。但它是市场上收益率最高的债券之一。”

直到最近,做空恒大的股票还是有风险的。恒大创始人兼董事长许家印及其夫人控制着该公司四分之三的流通股。这种集中性使得该公司很容易推高股价,因为在市场上交易的股票相对较少。

在去年的一个月里,该公司花了1亿美元进行回购,推动股价上涨了20%以上。这使恒大的市值增加了50多亿美元。

2016年底,恒大还启动了其最雄心勃勃、风险最大的筹资计划之一。根据一项复杂的反向合并计划,恒大希望旗下一家关键子公司在深圳上市。作为重组的一部分,该公司通过私募募集了约200亿美元的资金。

新的募资活动有一个条件。如果恒大未能在今年早些时候完成反向合并交易,投资者实际上可以拿回自己的资金。

多年来,政府一直拒绝批准这笔交易。到2020年底,投资者是否会迫使恒大支付这笔资金的不确定性拖累了公司的股票和债券。

恒大与多数主要投资者达成协议,不再要求还款,从而避免了最糟糕的情况。但这一事件突显出,恒大的财务负债远远超出了资产负债表上的债券和银行贷款。

2018年底,恒大再次发行18亿美元的新债券。但投资者对日益增长的违约风险感到不安。为了吸引他们,恒大承诺为这些债券支付11%至13.75%的利率。

交易达成的另一个原因是,许家印自己购买了其中10多亿美元的债券。恒大当时表示,公司董事长这么做是为了表示他“对集团的支持和信心”。

长期以来,投资者一直认为恒大是安全的,因为中央政府会出手纾困,以免扰乱房地产市场,给房主造成损失。这就是为什么投资者不顾警告仍愿意继续投资恒大的原因。

关注中国的研究公司荣鼎咨询的分析师洛根·赖特说,“此前多次发生的类似情况(指政府救助)就是为什么你会在财务压力时刻跳上冒险的航班,而不是安全的航班。这种情况是不可持续的。”赖特在这方面写过大量文章。

中国政府更担心其过高的债务水平,并有信心控制住由此对房地产市场产生的影响。去年,中国政府明确表示,恒大贷款太多。这结束了恒大在投资者中的免死金牌。

许家印在恒大地产股票的抛售中损失了数十亿美元。但他对这一风险敞口进行了对冲。自2018年10月以来,他从恒大获得了相当于53亿美元的股息。

(今日汇率:1美元=6.44人民币, 1港元=0.83人民币)