经济学人发表文章,恒大的困境暴露了中国经济对房地产的过度依赖,官员们担心的不仅仅是恒大解体引发系统性的金融风险,如果房地产行业陷入调整,整个国家的增长模式都将受到威胁。

在最高领导人掌管下的中国,“恶意降价”这个词汇出现得越来越多。这个词过去曾出现过,但现在越来越多地被省级政府用来谴责房地产开发商试图削减房价的行为。一些开发商急于获得收入,提供高达30%的折扣。

官员们担心,降价可能会使最近的购房者感到沮丧,导致抗议和房地产市场的扭曲,他们认为这种折扣会破坏社会稳定,因此禁止了这种做法,在中部城市岳阳,政府已告知开发商停止涨价,但也不能降价超过15%。

在这种情况下,监管机构和开发商都在走钢丝,在天价和破坏性的衰退之间摇摆不定,房地产市场可能是中国经济的最大驱动力。中国城市居民纷纷涌向房地产市场,把它当作一个避风港,在过去的15年里,房价一直在飙升,大城市的房价往往每年上涨10%以上。

然而,开发商在此过程中借入了大量资金,根据银行摩根士丹利的数据,中国房地产行业的总债务约为18.4万亿元(相当于国内生产总值的18%)。相对于收入而言,住房成本使中国大城市成为世界上最不能负担的地方之一。

这些趋势与官员们减少企业负债和不平等的目标相冲突,而这正是中国领导人为中国带来“共同繁荣”使命的核心所在。由于监管机构收紧了它们的信贷渠道,这场运动已经让几家大型房地产公司倒下。

最新的例子是恒大,这家拥有约3000亿美元负债的开发商,已经开始拖欠债券的付款。(在《经济学人》记者采访时,恒大似乎已经错过了9月29日到期的另一笔离岸债券付款)

官员们担心的不仅仅是恒大的解体会引发系统性的金融风险。如果房地产行业陷入调整,从地方政府和家庭财政到国家的增长模式都将受到威胁。

30年来,中国一直为房地产的繁荣而欢呼。当中央政府在1994年全面改革税收制度时,地方政府失去了一大笔收入。同时,地方政府也被禁止发债。然而,他们的任务是实现高经济增长目标,有时每年要超过10%。

出售土地成为市政官员为数不多的可以创造收入的事情之一,而这些收入又可以为道路和其他公共工程提供资金。他们还可以成立公司,向银行借款并从其他来源筹集债务,这种安排意味着经济增长与繁荣的房地产紧密相连。

1999年至2007年期间,农村土地转为城市使用的数量平均每年增加23%,公共土地的销售平均每年飙升31%。很快,房地产市场成为控制经济增长的主要杠杆,在全球金融危机期间,中国5860亿美元的经济刺激计划中,大部分是以贷款和影子银行基金的形式提供给开发商。

大和资本市场(Daiwa Capital Markets)的凯文·赖说:“房地产市场是提供刺激的工具,到2010年,土地销售占每年市政收入的70%以上,不同地区的比例略有不同。”

未能摆脱这种格局是中国近几十年来经济上最大的失误之一,房地产市场和整体增长之间的关系仍然像以前一样强烈。

根据哈佛大学的肯尼斯·罗格夫和清华大学的杨元辰(音)的估计,仅住宅投资就占到了国民生产总值的15%;一旦加上建筑和其他相关行业,房地产的经济重要性就会上升到29%。宾夕法尼亚大学的方汉明发现,购房者和开发商都认为住房市场太重要了,不能失败,他们把自己的投资当作单向的赌注(即认为房价只会涨不会跌)。

恒大危机和一些房地产指标开始威胁到这种长期持有的信念。恶意降价可能是头条新闻,但目前只有资金特别紧张的开发商才会采取这种做法。然而,需求正在从高基数中减弱。

一个衡量标准是价格的增长,近几个月来已经放缓。

另一个指标是二级市场,即投机性投资者套现的地方。根据咨询公司Rhodium Group的数据,在深圳,在经历了连续三个月下降以后,8月份的交易量继续下降到2423宗,而2020年的月平均交易量为8376宗。

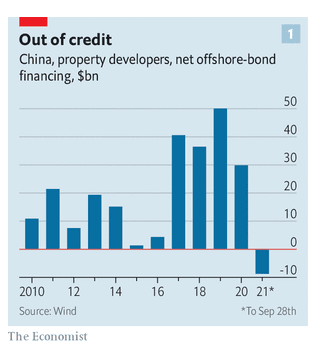

让建筑工地热闹起来的轻松信贷流正在枯竭,评级机构穆迪的塞德里克·莱表示,对于整个行业来说,获得银行和影子银行贷款以及对国内和离岸债券的需求正在减弱。开发商的离岸债券净发行量至少在十年内首次变为负值(见图)。

今年上半年,住宅项目的土地销售下降,主要是因为政府限制银行对开发商的风险敞口。另一家评级机构标普已将许多开发商的评级降至垃圾级。穆迪表示,其对中国房地产行业的展望现在是负面的。

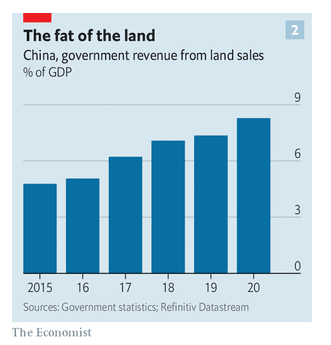

这些消息引起了地方官员的注意。房屋需求的下降和资金的短缺意味着对土地的需求将减少。过去十年来,市政债券市场的发展帮助一些地区摆脱了土地销售。但总体而言,地方官员变得更加沉迷。自2015年以来,政府的土地销售收入总额一直在攀升,并在2020年达到国民生产总值的8.3%左右(见图表),任何减少对小城市的经济来说都是个坏兆头。

与此同时,家庭在某些方面比以往任何时候都更多地接触到房地产。2019年,住房占家庭总资产的60%左右(金融资产仅占20%)。这种过度依赖促使抵押贷款债务上升到家庭总负债的76%左右。

由于开发商在过去五年中失去了其他形式的资金,他们开始严重依赖预售收入,即买家在完工前几个月或几年就支付房屋的费用,有时是全额。根据法国银行Natixis的数据,在2015年至2021年7月期间,预售收入作为开发商资金来源的份额从39%上升到54%。一些预付了恒大房屋或购买了这家公司财富管理产品的人在办公室外举行抗议。

投资者现在正在等待政府的行动。一些人预计,随着经济前景的暗淡,官员将放松货币条件,位于上海的对冲基金Pinpoint Asset Management的张志伟(音)说,大多数银行今年已经用完了政府对房地产行业贷款的配额。他说,这些配额将在1月份得到延续,届时将会发生贷款的爆发。

澳新银行的雷蒙德·杨认为,监管机构对风险有足够的了解,很少有其他开发商会遇到与恒大一样的问题。他说,房地产放缓可能会使今年的GDP增长减少半个百分点。资产管理公司富达国际的季茉(音)说,她预计动荡将使经济增长减少一个百分点。

然而,短期前景可能忽略了更大的长期变化。大和银行的赖先生说,市场“非常接近住房繁荣的终点”,因为债务的积累不能继续。

咨询公司Oxford Economics表示,使中国更加平等的努力,可能意味着未来更温和的价格上涨,澳新银行的杨先生认为,中国不利的人口增长能否在未来十年继续支持如此规模的市场,还是个未知数。

将经济增长与住房脱钩的选择不多。经济学家安迪·谢说,中国本应将更多的建设集中在大城市,因为这些城市往往有不同的资金来源和有能力的管理者。相反,小城镇的地方官员浪费了土地收入,往往花在面子工程上,为了结束经济对房地产开发的不健康依赖,许多地方政府可能将不复存在。