亚洲股市周五开盘后料将保持稳定,继周三上涨以后,美国股市周四大幅上涨,美联储看好经济前景鼓励了投资者,同时恒大债务风险的担忧正在消退。全球债券收益率大幅上升。

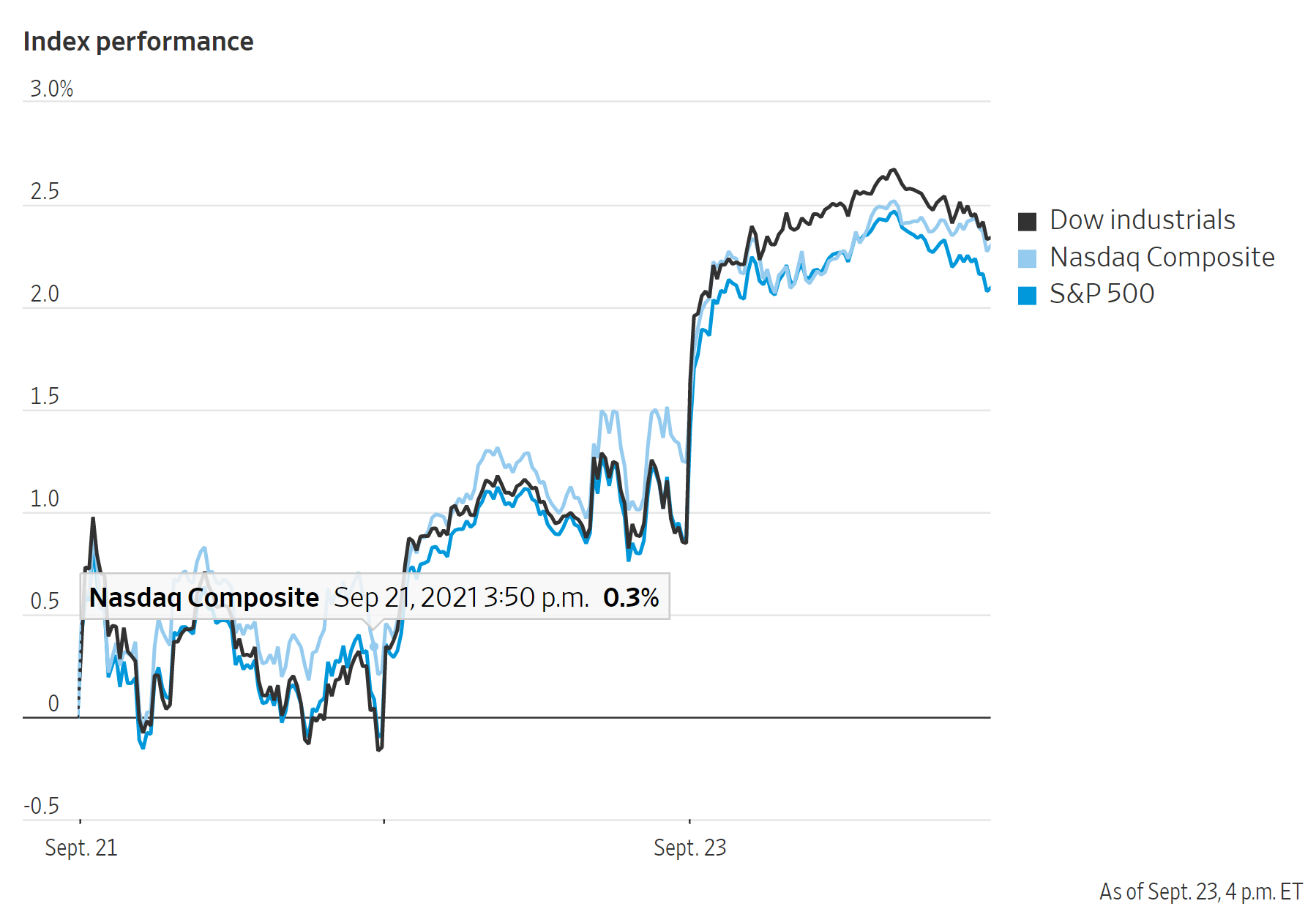

美联储公布最新政策后,标准普尔500指数上涨1.2%,创下去年7月以来的最大单日涨幅。道琼斯工业平均指数上涨1.5%,涨幅超过500点。以科技股为主的纳斯达克综合指数上涨1%。这三个指数本周均上扬。

在经济方面,上周初请失业金人数小幅攀升,首次申请失业救济人数经季节调整后升至35.1万人,高于上周修正后的33.5万人。

在债券市场,紧缩货币政策的前景刺激了全球债券的抛售。10年期美国国债收益率从周三的1.332%上升到1.398%。收益率的变动方向与债券价格相反。

即使在周四债券收益率跳升的情况下,投资者也相信市场能够安然应对美联储收缩刺激措施,这与2013年不同,当时所谓的缩减恐慌引发了债券和股票的巨大损失。投资者认为,经济和利润的复苏将足够强大,足以抵消美联储购买债券的减少,而超低利率将继续支持风险较高的资产。

总的来说,市场两天的上涨让人感觉很有说服力。根据FactSet的数据,标普500指数从本周的最低点上涨超过3%,绝大多数成分股都加入了周四的反弹。标普指数还回到了50天移动平均线上方,这是一个关键的技术水平。

此外,在周四之前的两个交易日中,纽交所上涨的股票数量超过了下跌的股票数量达到1,500只。根据Instinet的数据,今年最后一次发生这种情况时,是在短暂的回调之后,然后股票在随后的两周内表现良好。

本周,市场被围绕恒大地产的种种问题所困扰。许多人担心,恒大债务的崩溃的影响会蔓延至全球金融市场。这家负债累累的公司向国际投资者发行了数十亿美元的债券,其中许多债券的交易价格现在仅为面值的一小部分。

然而,围绕恒大可能崩溃的担忧似乎已经消退,至少暂时如此。恒大有8,350万美元的美元债券周四到期,公司没有透露是否会违约。据华尔街日报报道,中国政府要求地方政府为恒大可能倒闭做好准备,这表明北京方面不愿出手救助。

尽管恒大可能陷入困境,但市场对连锁反应并不担心。中国人民银行在本周早些时候投入130亿美元后,又向银行系统注入了170亿美元。

注资有助于支撑中国的银行系统,而美国银行在中国的信贷风险也很低。富国银行分析师表示,美国主要银行中,没有一家银行的资产与中国跨境交易的关联度超过1.5%。

恒大地产在香港上市的股票上涨了近18%,但今年以来仍下跌了80%以上。香港恒生指数周四收盘上涨289.44点,至24510.98点,涨幅1.2%。中国上证综合指数上涨13.73点,至3642.22点,涨幅0.4%。

氢燃料电池开发商Plug Power上涨3.2%,延续了周三的涨势,路透社的一篇报道称德国汽车制造商正在押注氢动力才是未来。

戴尔上涨3.4%,此前公司表示,到2026财年,其年收入复合增长率为3%至4%。

在美国,新闻集团股价上涨3.7%,公司周三表示,董事会已经批准了一项10亿美元的股票回购计划。

AMC娱乐、Plug Power等受到散户青睐的股票上涨。同样被散户追捧过的黑莓公司上涨了12%,此前公司报告每股亏损6美分,高于预测的亏损7美分,但是销售额为1.75亿美元,高于预期的1.688亿美元。

Salesforce上调了全年销售预期,商业公司继续加大了基于云计算的商业软件上的投入,这家总部位于加州的公司股价上涨了7.3%。

Roku在被古根海姆公司从“中性”升级为“买入”后上涨了3%。

与此同时,Olive Garden和LongHorn Steakhouse的母公司表示,预计今年的销售业绩将超过疫情前的水平,不过公司继续感受到通胀、人手短缺和其他运营挑战的压力。达顿餐厅(Darden Restaurants)的股价上涨了6.3%,创下历史新高。

通用动力上涨1.5%,诺斯罗普-格鲁曼上涨0.6%,此前高盛将这两只股票的评级从卖出提升至中性。

辉瑞公司股价上涨0.6%,此前食品和药物管理局授权公司为高风险人群或65岁以上人群注射Covid-19疫苗加强剂。

MSCI世界指数上涨1%。泛欧股市斯托克欧洲600指数上涨0.9%,基本资源、汽车和保险公司领涨。

美元下跌,石油价格上涨,黄金价格持续走低。国际能源市场基准布伦特原油收盘上涨1.4%,至每桶76.43美元,为2018年10月以来最高收盘价格。

IHS Markit公布的美国9月份服务业和制造业数据较8月份有所下降。另一份有关欧元区的报告显示,9月份商业活动放缓,进一步表明全球经济在不平衡的复苏中正经历一段疲软时期。供应链的困难和原材料的高价格损害了工厂产出。

在通胀不断上升的情况下,英国央行将关键利率维持在0.1%不变。英镑兑美元上涨0.7%,报1.3717美元,而包括挪威克朗和瑞士法郎在内的发达市场货币兑美元普遍走高。

与此同时,尽管存在长期的通胀问题,土耳其央行还是下调了基准利率。土耳其里拉下跌1.2%,1美元兑8.76里拉,接近6月份创下的纪录低点。

美联储决定11月份开始缩减大规模货币宽松措施,周三美联储为期两天的政策会议结束时发布的新预测显示,18名官员中有一半预计将在2022年底前加息。

基金经理们相信,美联储的表态说明货币当局不会让当前这一轮通胀继续下去。

自去年疫情开始,美联储将短期基准利率降至接近零,每月都在购买1200亿美元的债券。

“病人,即美国经济,已经不再是在急诊室里,需要生命支持,”奇尔顿信托公司固定收益首席投资官蒂莫西·霍兰说。“即使美联储告诉我们他们预计增长会放缓,但这是一种有分寸的放缓,而不是使美国经济陷入衰退的脱轨。”

华盛顿的两党谈判也是投资者关注的焦点。企业相当担心,拜登为了解决3.5万亿美元支出的资金问题,将提高税收,影响公司的现金流和他们向股东返还现金的能力。

但是由于党内分歧严重,民主党立法者难以达成共识。

中概股整体与昨日持平,纳斯达克金龙指数跌0.021%,收于10669点,iShares MSCI中国指数ETF上涨1.2%,收于67.52美元。

科技板块中,涨幅较大的有,此前一度暴跌的知乎涨7.55%,途牛涨5.37%。热门股中,阿里巴巴跌0.46%,腾讯存托凭证涨1.49%,哔哩哔哩涨0.76%,百度涨0.39%,滴滴全球涨2.76%。

消费类涨幅也较昨日收窄,热门股中,流利说涨1.38%,华住酒店集团涨0.92%。

金融类上涨较多,诺亚财富涨3.61%,360数科涨0.87%。

货币方面。

- 彭博美元现货指数下跌0.4%。

- 欧元上涨0.5%至1.1740美元。

- 英镑上涨0.7%,至1.3723美元。

- 日元下跌0.5%,至每美元110.28美元。

- 离岸人民币兑美元汇率为6.4610。

债券方面。

- 10年期美国国债收益率上升12个基点,至1.42%。

- 德国10年期国债收益率上升7个基点,至-0.26%。

- 英国10年期国债收益率上升11个基点至0.91%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.4%至每桶73.21美元

- 黄金期货下跌1.8%至每盎司1,747.30美元