文|宋星

近日,同城货运平台快狗打车(58 Freight Inc.)向港交所递交了招股书。

快狗打车旗下有两个货运品牌,即快狗打车和GOGOX,在亚洲5个市场的340多个城市开展业务。

快狗打车已成为中国大陆第二大线上同城货运平台,不过仍然常年亏损,靠控股股东58到家“输血”过活。

常年亏损,资不抵债

根据市场研究机构弗若斯特沙利文统计的资料,中国大陆的线上同城货运市场高度集中,按2020年的交易总额计算,前5大从业者占总市场份额约67.5%,其中快狗打车位居第二,市场份额为5.5%。

第一名市场份额为54.7%。弗若斯特沙利文未披露第一名具体是谁,根据前瞻产业研究院等市场研究机构,“货拉拉”位列中国大陆线上同城货运市场份额榜首,占主导地位。

可见,在国内同城货运市场,快狗打车和行业老大相比差距不小。

虽然在中国大陆市场不算拔尖,但在其它几个亚洲市场,快狗打车却表现不错。比如在中国香港市场,快狗打车市场份额达52.8%,远超第二名16.6%的市场份额。

具体来看,快狗打车的业务主要分为3类:即平台服务、企业服务、增值服务,收入主要来自平台服务和企业服务。

所谓平台服务,即用户和司机通过平台匹配,促成按需同城货运订单,平台从中赚取一定服务费;企业服务,即平台与企业客户签订合作协议,为企业客户提供计划及按需同城货运服务,并从中收取费用。

招股说明书显示,2018年至2020年,以及截至2021年4月30日止的四个月,这两块业务收入均占快狗打车总收入的95%以上。

2018年至2021年前四月,快狗打车收入分别为4.53亿元,5.48亿元,5.3亿元,1.93亿元;分别同比增长21.1%,-3.3%,50.9%。

快狗打车2020年收入出现下滑,主要是由于疫情的负面影响,以及中国大陆在线同城货运市场竞争激烈,快狗打车平台上托运人次减少。

2018年至2021年前四月,快狗打车分别录得净亏损10.7亿元,1.83亿元,6.58亿元,2.53亿元。亏损幅度虽有缩小,但业绩波动却很大。

加美财经发现,快狗打车至今仍未实现盈利,主要是因为平台为吸引用户及司机,在销售及营销费用上花了不少的钱。

2018年至2021年前四月,快狗打车销售及营销费用分别占其当期总收入的115.7%、54.0%、36.7%、及38.5%。虽然占比有所缩小,但销售及营销费用这一项始终高于毛利润。

快狗打车表示,公司业务尚处于起步阶段,需要进行大量投资以推动增长。这也意味着快狗打车短时间内可能很难实现盈利。

由于年年亏损,快狗打车的资金压力和负债压力也很大。一方面,财报显示公司经营现金流长期为负值。2018年至2021年前四月,快狗打车经营现金流分别为-3.8亿元、-4.56亿元、-1.26亿元及-1.14亿元。

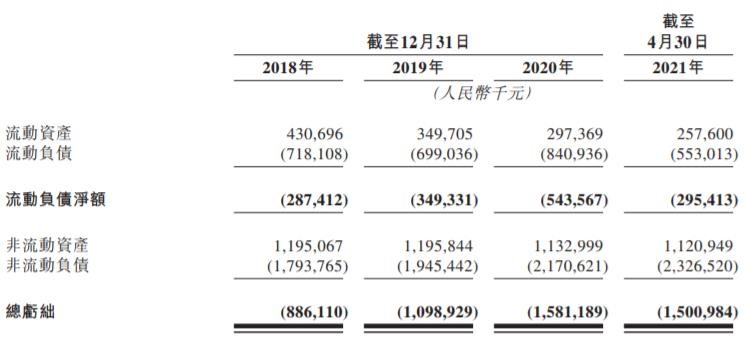

另一方面,快狗打车财报显示,公司流动资产已不抵流动负债。以2020年底为例,快狗打车流动资产约2.97亿元;快狗打车流动负债为8.4亿元。

此外,快狗打车的总资产也小于总负债。这些不太乐观的数字都表明,快狗打车急需补充“弹药”,这或许也是公司急于寻求IPO融资的原因之一。

靠控股股东“输血”过活

尽管年年亏损,资不抵债,但快狗打车在招股书中表示,基于公司财务状况及融资能力,拥有经营业务所需的充足运营资金。

为何快狗打车如此“自信”?是因为快狗打车有一个很重要的“靠山”,也就是其控股股东58到家,为其提供了重要的资金支持。

事实上,快狗打车的前身“58速运”,就是从58到家孵化出来的业务。58速运(即快狗打车)2014年上线之初,创始人陈小华就做好了“烧钱”、打持久战的准备,声称“我是为一场太平洋战争而来的,准备了10年的弹药”。

2015年,同城货运成为“互联网+物流”混战中心,许多家货运O2O公司获得了融资,包括货拉拉、云鸟配送、速派得等。

天眼查信息显示,58速运也在2015年先后获得58同城数千万元天使轮融资,以及来自腾讯投资的Pre-A轮融资。

2015年9月,58到家两个月烧掉9千万元,支持58速运。在经历了2014年~2015年的阶段性惨烈竞争,58速运在资本的支持下,跻身同城货运O2O第一梯队。

而彼时,入场更早的货拉拉早已进军海外市场。2016年,刚在市场站稳脚跟的58到家,也将目光投向了东南亚市场。2017年8月,在58到家的撮合下,58速运与东南亚同城货运及物流平台GoGoVan达成并购协议,业务逐步向海外扩张。

完成与GoGoVan的整合后,58到家有意通过引入新的外部股东,实现对新公司的更公允定价,同时减轻“烧钱”负担。

2018年7月,58速运完成一笔2.5亿美元的外部投资,并更名为“快狗打车”,投资人包括华新投资,菜鸟、中俄基金、前海母基金,以及58到家。

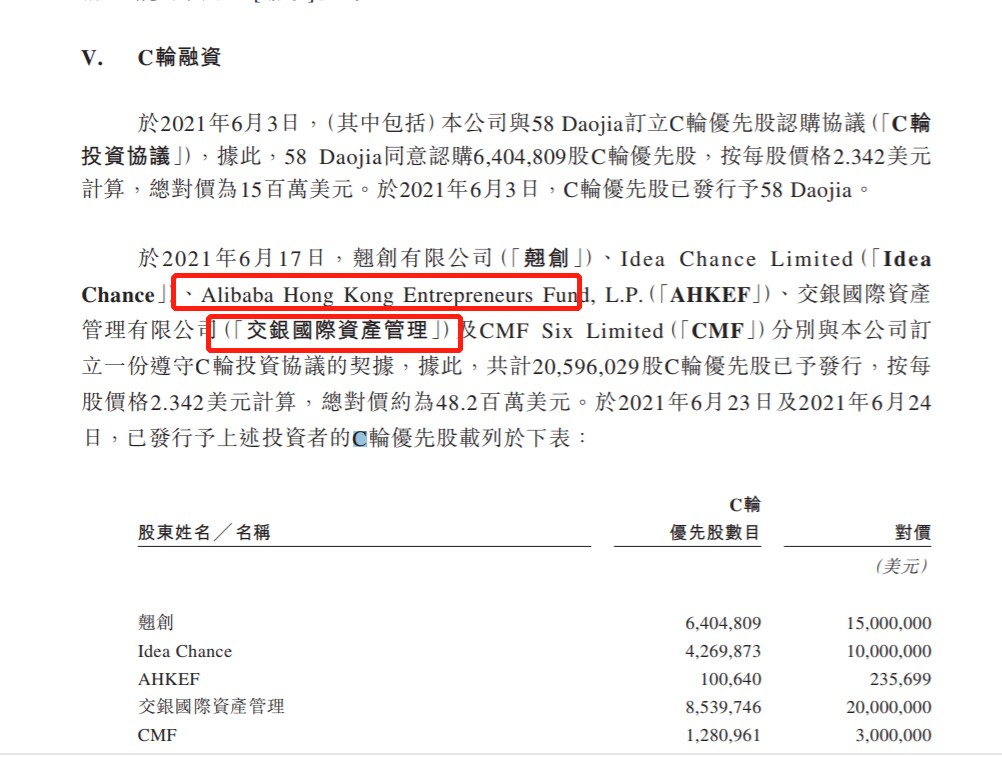

B轮融资过后,同城货运市场竞争格局逐渐清晰,快狗打车与货拉拉南北割据。虽然名义上从58到家独立出去了,但快狗打车仍然对58到家十分“依赖”,需要其“输血”助攻。2021年6月,快狗打车与58到家、交银国际、阿里等若干投资者完成C轮融资,所得款项总额约为6320万美元。

据招股书披露的信息,这笔融资款被快狗打车用于偿还了借款。

58到家为了帮快狗打车清债,所做的远不止于此。

流动比率反映了企业的偿债能力。流动比率越高,说明企业短期偿债能力亦越强;反之则弱。

招股书显示,2018年至2020年底,快狗打车流动比率分别为60.0%,50.0%,35.4%,一路下滑。不过,截至2021年4月30日,快狗打车的流动比率回升至46.6%,原因是应付关联方的款项结清,使流动负债大幅减少。

快狗打车表示,在今年前四月,公司控股股东58到家同意豁免其应付58到家及其联属人士的所有未付款项,并将该等豁免款项视为股东注资,通俗地说,就是债转股。

背靠大树固然好乘凉,但58到家也没有无限的“弹药”,因此快狗打车仍需要IPO融资。只是不知,若快狗打车顺利上市,市场投资者们是否会像58到家那样“疼”它呢?