据彭博社9月3日报道,以“现在购买,以后付款”为卖点的购物软件Klarna正在全球年轻人中迅速风靡。这类软件自称比信用卡更友好,但同时消费者债务的不断积累可能鼓励他们不计后果的借贷,并引发金融风险。

在TikTok上搜索Klarna,你会发现年轻人对他们使用这个疯狂流行的 “先买后付”应用程序所积累的债务并不在意。一些人在展示自己在买衣服时使用Klarna的情况后,在“沉重的债务”标题下跳舞。还有人分享了该公司要求付款的视频,上面有一句混音歌曲的歌词:“我知道你对我很着迷”。

乔艾拉·路易莎在TikTok发布的一个视频标题是:“当你穿着一件新衣服,而Klarna提醒你付款时”。她看起来对这个不受欢迎的现实有些看似淡定的震惊。不过,这还不足以让她放弃。路易莎告诉彭博社:“过去,当我没有钱的时候,我根本无法购物。现在有了Klarna,我可以买买买了”。

这正是“先买后付”热潮带来的负面影响,也在困扰着金融监管机构。TikTok上的年轻时尚人士看到了在结账时使用这些应用程序使自己背上短期债务的潜在危险,但这种诱惑可能太大。信用评级公司担心,这种日益普遍的融资选择可能会鼓励不计后果的借贷。

Klarna对千禧一代和Z世代购物者的明显吸引力(其平均客户年龄为33岁),帮助它在最近一轮由软银的愿景基金2期领投的融资中获得了456亿美元的估值。这家快速扩张的瑞典公司在北欧大部分地区开展业务,正积极向美国推进。一个该公司的投资者Chrysalis Investments告诉《伦敦时报》,它在18个月内的估值可能达到1250亿美元,超过汇丰控股有限公司。

这个“先买后付”的应用程序正在美国和其他地方迅速扩张,它的信用损失也在扩张。

在这个行业中,其他财富也正在被创造。由推特公司的杰克·多尔西领导的数字支付平台Square已同意以290亿美元收购澳大利亚先买后付供应商Afterpay。这些新兴的金融科技公司表示,他们比信用卡公司更好,因为他们不向客户收取高额的利息和费用。Klarna创始人、亿万富翁创始人塞巴斯蒂安·西米亚特科夫斯基上周对投资者说:“信用卡模式对消费者来说根本不可持续”。

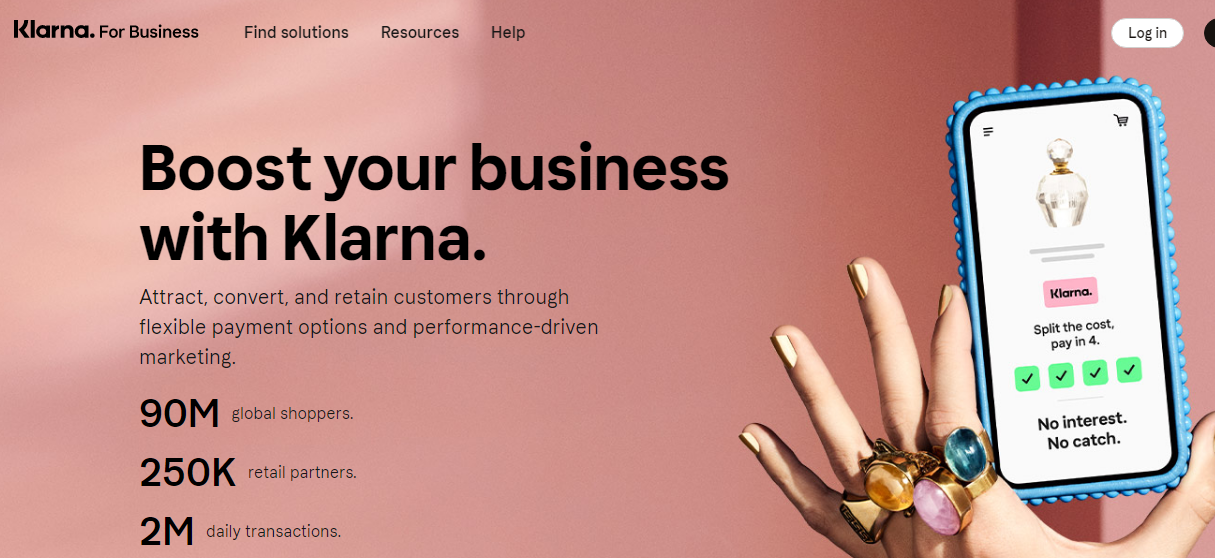

Klarna界面简单,颜色粉红,允许购物者在30天内支付他们的购物金额,或在更长的时间内将费用分为三期或四期支付。它使用算法对用户进行软性信用检查。西米亚特科夫斯基说,其98%以上的交易是无息的。

这家金融科技公司的大部分收入来自向零售商收费,这些公司要为每笔交易支付3.4%的佣金,再为“30天付款”产品支付20便士(约1.8元人民币)。Klarna的9000万用户可以在ASOS、H&M、露露柠檬和Urban Outfitters等众多在线和实体店使用这款应用。该公司估计,提供先买后付的零售商的平均订单价值增长了约45%。

商店经常把借款方纳入自己的营销活动中,这在很大程度上偏向了年轻人:时尚零售商misguided鼓励顾客“现在看起来很性感,以后再付款”,Boohoo敦促:“不要等到发薪日(再买),亲爱的,Boohoo接受Klarna付款。”

监管机构的担忧

正是这种看似无忧无虑的信贷态度让银行监管机构感到不安,尤其是在先买后付行业蓬勃发展的情况下,该行业在很大程度上仍不在监管机构的管辖范围内。英国金融市场行为监管局的一项评估发现,“到2020年,这个市场的规模将增长两倍多,对消费者构成潜在危害,需要纳入监管范围。”

在TikTok上与Klarna的一些用户的交谈,解释了监管机构的担忧。一位名叫梅根·哈金的购物者表示:“它肯定会鼓励人们多花钱,尤其是在人们月底还钱的时候。有时到了月底,你都意识不到自己花了多少钱,然后一半的工资都要用来还Klarna了。”

Klarna反驳了它会刺激过度消费的观点,该公司说,它会不断重新评估客户的资格,这一点与信用卡不同。该公司表示:“当你申请信用卡时,你马上就能得到一大笔可用资金,你可以把这笔钱花在任何你想要的东西上,即使你的财务状况会随着时间而改变。对消费者来说,这比Klarna风险大得多。在Klarna,我们会检查你的每一笔购买能力,给你一个还款计划,让你免于负债,如果你拖欠还款,还会限制使用我们的服务。”

事实上,先买后付公司只是众多金融公司中的新来者,这些金融公司从提高贷款额度的信用卡公司,到要求提供较低首付的抵押贷款公司,它们都想在向客户提供更多贷款以提高收入,和不把客户逼得太紧导致他们还不上钱之间取得平衡。

Klarna的应用当然有很多粉丝。英国Trustpilot网站上的评论显示,它比NatWest和巴克莱信用卡等传统贷款机构更受信任。增长最快的人口是40到54岁的人群。

尽管如此,业界对先买后付现象对更普遍的金融风险意味着什么,仍有更广泛的担忧。惠誉评级分析师最近写道,借款人可以尝试从多个供应商获得先买后付的贷款。该机构表示:“先买后付用户可能会发现自己无法支付定期还款,由此转向信用卡或其他形式的高息借贷来偿还先买后付的债务。”

另一个担忧是,购物者并不总是完全了解他们签的是什么。个人理财网站Go Fund Yourself的创始人爱丽丝·塔珀第一次在伦敦地铁上看到Klarna的广告,后来才意识到这是一种信贷产品。她说:“先买后付正被装扮成一种迷人的付款方式。它作为信贷或债务产品的真实性质真的很难解读。”Klarna则表示,在结帐时,总是会有标识,显示其信用信息。

激进的公司文化

据两名前高管透露,Klarna内部也对过于激进的营销存在一些担忧。这两名高管在讨论公司内部事务时,只愿匿名接受彭博社采访。他们说,该公司销售和技术决策优先于信用风险。Klarna说这种说法是不准确的:“我们的整个商业模式是围绕着人们按时付款和我们准确评估风险的能力。这是,而且一直都是公司内部的核心优先事项。”

红杉资本、银湖资本和珀米拉等投资者都非常乐意支持这家蓬勃发展的初创公司,该公司目前正与1万家美国零售商合作,其首次公开募股可能还需要一两年的时间。然而,随着Klarna接近上市,先买后付成为购物体验的中心,更严格的审查是不可避免的。

乔艾拉·路易莎总结道:“有时我的债务高达1000欧元(1185美元),而我的薪水又不高。Klarna让人上瘾。”