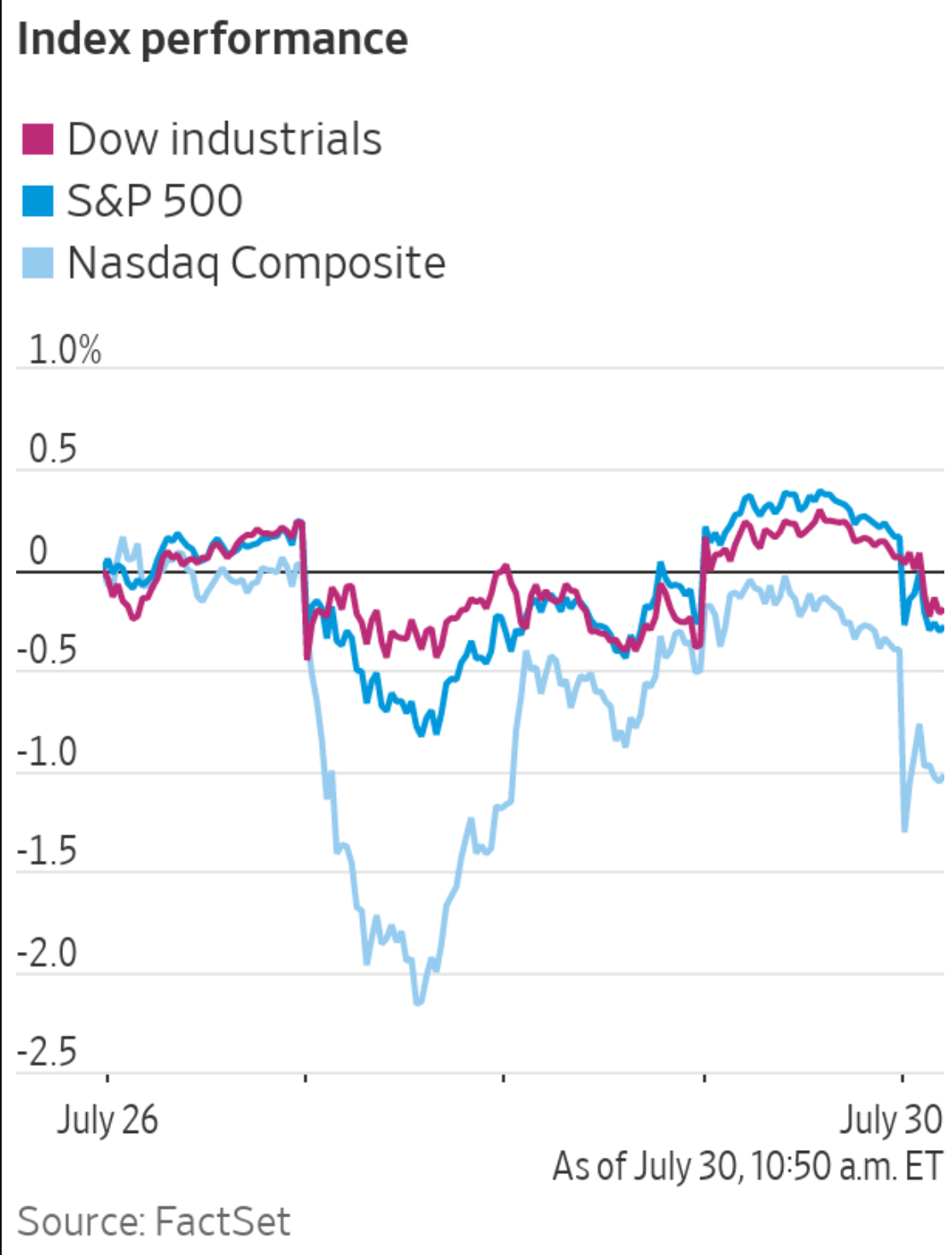

美国股市周五走低,不过主要股指基本上维持了本月的涨幅。

标准普尔500指数收盘时下跌24点,跌幅0.5%。道琼斯工业股票平均价格指数下跌148点至34936点,跌幅0.4%;纳斯达克综合指数下跌0.7%。

美国股市持续数月的涨势近几周有所减弱,有迹象显示经济增长步伐可能放缓,且全球商品供应链持续混乱,中国针对互联网和科技业务的监管风暴也引起了投资者担忧。另外对企业盈利的过高预期,本周也打压了市场人气。

投资者说,周四晚些时候,亚马逊令人失望的销售报告和疲软的前景,进一步压制了市场的热度。

不过,美国股市本月仍录得涨幅,公用事业和房地产类股领涨。这些类似于债券的股票往往向投资者支付巨额股息,在市场动荡时显得相对有吸引力。

标普500指数7月份上涨2.3%,连续第六个月上涨,而道琼斯工业指数和纳斯达克综合指数的涨幅均超过1%。

亚马逊股价下跌6.8%,此前这家零售巨头公布的销售额略低于分析师预期,并暗示本季度销售额将进一步放缓。这一预测呼应了有关 Facebook 销售增长即将减速的评论,似乎印证了许多投资人士的担忧,即随着经济复苏逐渐成熟,去年大流行时期的大赢家——互联网公司,最终将无法维持如此高的增长率。

不过到目前为止,第二季度美股公司的业绩报告比预期的要强。根据彭博社汇编的数据,大约五分之三的标准普尔500指数成份公司已经发布了报告,超过80%的公司销售额和利润都超过了预期。但是随着股票交易量接近历史高点,估值暴涨,一些投资者越来越担心企业盈利复苏正在达到顶峰。

美国银行援引EPFR Global的数据称,过去一周,投资者纷纷涌入现金和股票市场。策略师建议在今年下半年入手防御性和高质量的股票。

Pinterest的股价下跌了18%,这家图片在线分享平台表示,公司在美国的月度平均用户数量在本季度出现萎缩,本月这一趋势有所加剧。

科技股是美国股市的重要组成部分,如果科技股价格下跌,标准普尔500指数可能会承压。

Atlassian股价上涨22%,此前公司亏损有所收窄,原因是疫情期间用户对其生产力和团队协作软件工具的需求强劲,导致销售额上升。

最新数据显示,6月份美国消费者支出较上月增长1%。美联储首选的通胀指标,个人消费支出的价格指数,不包括食品和能源,较上年同期上涨了3.5%。

本月早些时候,对通胀的担忧导致美国股市和债券收益率双双下滑。上周五,10年期美国国债收益率从上周四的1.269%跌至1.241%。当价格上涨时,收益率下降。

周五有报道称美国证交会暂停中国公司上市申请,然后证交会发布声明,要求中国企业上市前需披露更多信息,今日中概股大多下跌。纳斯达克金龙中国指数小幅上涨0.11%,收于11618.26点;iShares MSCI中国指数ETF下跌0.63%,收于71.27美元。

个股方面,水滴下跌超8%,收于4.22美元,贝壳找房、网易有道、哔哩哔哩跌幅均超4%,阿里巴巴小幅下跌1.19%至195.19美元。新东方下挫1.81%,收于2.17美元,高途教育下跌3.92%至3.19美元。

滴滴今日上涨4.56%,收于10.31美元。此前大跌的好未来上涨3.41%至6.07美元。

在海外市场,MSCI世界指数下跌0.8%,泛欧斯托克欧洲600指数下跌0.5%,但7月份该指数累计上涨2%。

香港本周的抛售仍在继续,香港恒生指数周五下跌近1.4%,7月份下跌9.9%,为2018年10月以来的最大单月跌幅。中国监管风暴对一些规模最大、增长最快的公司造成的打击尤其严重,令投资者措手不及。有关部门说,这是为了改善竞争环境、加强数据安全。

这些举措引发了香港和美国股市的抛售,数十亿美元的市值蒸发了。

美国证券交易委员会主席詹斯勒周五说,他已要求希望在美国上市并与中国运营公司有关联的离岸公司披露更多信息。他表示,这些发行人需要向投资者披露,他们对中国未来的监管行动存在不确定性。

货币方面。

- 彭博美元现货指数上涨0.3%。

- 欧元下跌0.2%,至1.1861美元。

- 英镑下跌0.4%,至1.3899美元。

- 日元下跌0.2%,至每美元109.71元。

债券方面。

- 10年期美国国债收益率下降4个基点至1.23%。

- 德国10年期国债收益率下降一个基点,至-0.46%。

- 英国10年期收益率变化不大,为0.56%。

大宗商品方面。

- 西德克萨斯中质原油上涨0.2%至每桶73.77美元。

- 黄金期货下跌1%至每盎司1,816.90美元。