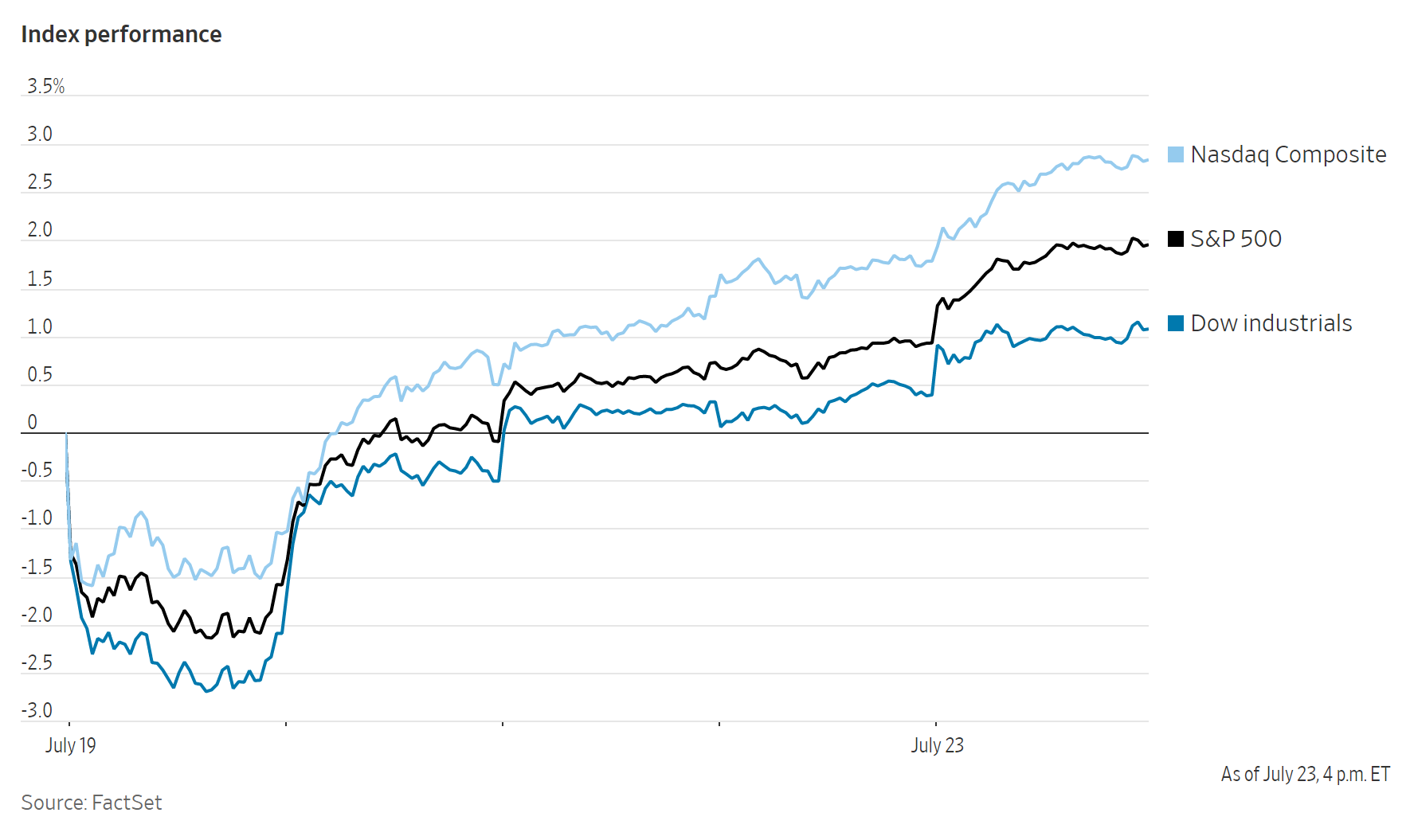

美国股市周五上涨,推动道琼斯工业股票平均价格指数首次突破35000点收盘关口,美国三大股指周五均创下历史新高,周涨幅均至少为1%。

道琼斯指数上涨238点,收于35061点,涨幅0.7%,周涨幅为1.1%。标准普尔500指数收盘上涨1%,收于纪录高点,本周累计上涨2%。纳斯达克综合指数也上涨1%,收于14837点,创下收盘纪录,本周上涨2.8%。摩根士丹利资本国际全球指数上涨0.6%。

本周初,三大股指均大幅下挫,由于对冠状病毒德尔塔变种的担忧加剧,周一道琼斯指数下跌了约725点,跌幅超过2%。投资者对美国经济失去动力的担忧加剧了股市的下跌。

然而,到周二,股市大幅逆转,开始了连续四天的上涨。投资者将注意力转向一系列强劲的财报。与此同时,在其他资产类别中,美国国债收益率也在周一下滑后出现反弹。即使是石油市场,在本周开始急剧下跌后,本周也以上涨结束。

美国最大公司的盈利快速增长鼓励了投资者。基金经理还说,美国和欧洲的政府不太可能实施限制增长的封锁措施,即使病例不断增加。

信安全球投资者首席策略师西马·沙阿表示,“这个财报季进展非常顺利。”

她补充说,经济前景不像三个月前那么强劲,但“未来的前景并不那么悲观,肯定会有很多人在低点买入。”

沙阿正在密切关注企业是否有能力将更高的投入成本转嫁给客户,而不是承受利润率下降。另一方面,如果许多公司成功地转嫁成本,通胀将需要更长的时间才能消退,这可能引发对加息的担忧,并对市场造成冲击。

IHS Markit周五发布的经济数据显示,7月份美国私营部门的商业活动继续扩张,不过增速有所放缓。服务业采购经理人指数显示,扩张速度放缓,企业将其归因于劳动力和供应短缺。数据显示,服务提供商7月份的成本负担也有所增加。

不过,数据也显示,美国制造业采购经理人指数攀升至历史新高。数据显示,增长的背后是新订单的更快增长,因为新客户和现有客户增加了支出。数据显示,生产也以略快的速度增长。

IHS Markit首席商业经济学家克里斯•威廉姆森在一份声明中表示,“第三季度的经济增长看上去仍令人鼓舞。”

他指出,第二季度的经济增长可能已经达到了峰值。

在个股中,Snap第二季度营收增长了一倍多,用户增长速度达到四年来的最快水平,公司股价上涨了23%。美国运通在截至6月份的三个月里支出加速,收益和收入超过预期,上涨1.3%。

推特公布第二季度收入同比增长74%后,股价上涨2.9%。英特尔股价下跌5.3%,此前公司首席执行长帕特·盖尔辛格说,他认为全球半导体短缺可能会持续到2023年。

FactSet的数据显示,截至周四,标普500指数成份股中公布第二季度业绩的约110家公司中,有85%的公司利润超过了分析师的预期。

由于担心中国政府打击以营利为目的的教育行业,尤其是课后辅导,在纽约上市的好未来股价暴跌70%至6美元,新东方暴跌54.22%至2.93美元,高途暴跌63.26%至3.52美元,有道暴跌42.81%至12.69美元。

媒体报道说,官方文件详细说明了更严格的指导方针。杰富瑞的分析师说,投资者越来越担心中国课外辅导行业的前景,并担心最终政府会要求必须以非营利机构的形式进行。

其他中国教育公司也受到了冲击。总部位于北京的一起教育的美国存托凭证下跌了38%。

在传出政府将进行前所未有的严厉惩罚甚至退市后,滴滴全球连续下跌,大跌20.98%至8.06美元。

在债券市场,10年期美国国债收益率从周四的1.264%升至1.281%。收益率走势与债券价格相反,周一下跌后已收复所有失地。

在石油市场,国际基准布伦特原油期货价格当日上涨0.4%,至每桶74.10美元。

在海外,斯托克欧洲600指数上涨1.1%,本周涨幅达到1.5%。

在亚洲,日本股市因国定假日休市。中国上证综指当日下跌0.7%,但本周累计上涨0.3%。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元报1.1772美元,变化不大。

- 英镑下跌0.1%,至1.3750美元。

- 日元下跌0.4%,至每美元110.55美元。

债券方面。

- 10年期国债收益率变化不大,为1.28%。

- 德国10年期国债收益率变化不大,为-0.42%。

- 英国10年期国债收益率上升两个基点,至0.58%。

大宗商品方面。

- 西德克萨斯中质原油上涨0.2%至每桶72.03美元。

- 黄金期货下跌0.2%至每盎司1,805.60美元。