文 | 松北 宋星

自6月28日,快手股价上演十连跌惨剧以来,终于在7月13日出现小幅反弹,截止当日下午收盘报158港元/股,较前一日股价上涨5.7%,但仍不及上市首日股价的一半。快手当前总市值为6571亿港元

快手“短视频第一股”的辉煌,至今还历历在目。2021年2月5日,快手在港交所主板挂牌上市,当日开盘股价报338港元/股,较发行价115港元涨超190%,对应市值1.39万亿港元。

上市6天后快手股价最高摸到了417.8港元,总市值一度突破1.73万亿港元,一举超过了京东、小米与百度,仅次于腾讯、阿里、美团与拼多多,成为了中国第五大互联网公司,风光无限。

如今快手登高跌重,自2月下旬开始,股价一路下行,截至最新收盘价,快手距最高点回撤超64%,市值蒸发超1万亿港元。

曾备受投资者追捧的快手,为何遭到市场如此冷待?这背后一方面或与互联网监管环境趋严有关,另一方面也与快手面临的成长与发展困境有关。

快手股价下滑的外部因素

从监管层面来看,自今年2月初以来,国家针对反垄断调查和加强网络直播规范采取了一系列行动,并出台了相关政策和指导意见,在互联网行业引起不小的震动。

譬如,快手所在的直播行业,在该平台知名主播辛巴燕窝售假事件后,2021年2月9日,针对直播行业主体责任缺失、内容生态不良、主播良莠不齐、充值打赏失范、商业营销混乱等问题,国家网信办出台了《关于加强网络直播规范管理工作的指导意见》。

该意见出台后,3月18日,国家网信部门又约谈了腾讯、阿里巴巴、快手等11家企业,督促企业按照《网络安全法》等法律法规及政策要求,认真开展安全评估,完善风险防控机制和措施,并对安全评估中发现的安全隐患及时采取有效整改措施。

4月下旬,针对网络直播营销领域,国家市场监督管理总局等七部门联合发布网络直播营销管理办法,为网络直播营销划出“八条红条”,对与直播营销相关广告合规、直播营销场所、消费者权益保护责任等提出明确要求。

随着监管机构对直播行业合规性要求不断提高,虽然长期来看有利于行业健康发展,但短期在舆论和经营层面,仍给快手股价带来的不小压力,上市不到3个月,4月份股价跌幅便已达到了30%。

另一方面,对阿里、腾讯、滴滴等互联网巨头的反垄断调查和安全审查,尽管与快手没有直接关系,却也被市场恐慌情绪所波及。

比如,今年4月份国家市场监管总局先后对阿里巴巴在中国境内网络零售平台服务市场实施“二选一”垄断行为作出行政处罚,罚款182.28亿元人民币;对美团实施“二选一”等涉嫌垄断行为立案调查。

近日,滴滴刚上市就面临安全审查,就连快手直播行业备受关注的虎牙和斗鱼并购案也以失败告终。

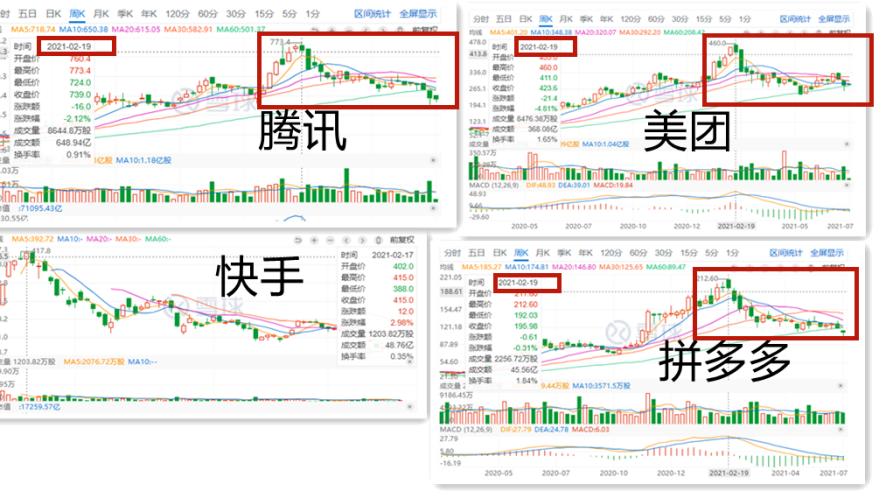

在国家对互联网行业监管趋严的大环境下,投资者普遍担心其它互联网公司受牵连,从2月下旬开始,各大互联网巨头的股价不约而同的在同一个时间段(2月下旬)开始下跌,其中除了快手,也包括阿里巴巴、美团、拼多多、腾讯、百度等互联网公司。

开源证券北京第三分公司投资顾问总监刘郁分析,快手自2月下旬下跌的原因,第一个是今年2月份以来,恒生指数一直表现不好,这一定程度上对快手的股价造成影响;其次,快手股价大幅下跌跟港股市场的流动性有关,港股的流动性不如美股,例如:B站在美股的股价飙升,但是在港股市场,B站的港股股价下跌也很严重。

此外,上海一家投资机构高管陈先生对加美财经表示,快手股价大跌还有一个原因是之前(价格)实在太贵了,估值偏高。

还有业内人士认为,疫情期间,快手等一众互联网平台享受到了在线流量激增的红利,赢得了投资者们的青睐,股价一路高歌猛进。但随着疫情后经济复苏,消费逐渐转移到线下,红利过后,回归公司基本面,股价回撤也是正常现象。目前为止,快手估值仍然偏高,市场杀估值将会继续影响短期走势。预计快手扭亏转盈之后,股价才能逐步上扬。

业绩不及预期,市场信心不足

除了监管因素和市场回调等因素外,快手自身的业绩表现也影响了股市表现。

在IPO前,快手作为中国短视频头部平台之一,依靠其独有的“老铁”文化和凭借短视频风口,快手广受资本的青睐和追捧。

不过,其实,快手最开始的业务和视频并无关系。2011年3月,快手的前身“GIF快手”诞生。这一阶段的快手是一个定位于移动端GIF图制作工具,主要的任务是移动端GIF图制作和分享功能的验证。

快手选了一个很小的方向:解决用户快速制作、分享GIF图的痛点。随着微博的流行,自制表情包和斗图文化盛行,快手获得快速发展。2012年4月,快手获得晨兴资本A轮数百万美元的融资。

2012年11月,快手迎来了第一个转折点:从一个纯粹的工具应用转型为一个短视频社区。

这次转型并不容易。据晨兴资本张斐回忆,“为了转型,一笑(快手创始人程一笑)招了两个自己的同学负责前端和后端,但尝试了几次都不算成功,产品日活也涨不上去,这时我们的第一笔投资也花得差不多了。”

到了2013年,快手的一号人物宿华加入进来,担任CEO,情况才慢慢好转,晨兴立即追加了投资,这也成了快手发展的第二个关键点。大概从2013年11月开始,完成转型的快手,进入到了快速发展阶段。

技术专家出身的新任CEO宿华引入了个性化推荐的算法,将快手带入视频社交的轨道。在他的带领下,2014年11月,快手完成了品牌升级,将“GIF快手”中的GIF去掉。

在这一阶段,快手也取得了一些不错的阶段性成果:2015年6月,快手的安卓和iOS总用户突破1亿。

自2016年至上市期间,快手进入短视频+直播的双平台阶段,并在此期间获得融资累计达71亿美金。在资本的支持下,快手实现了快速增长,2017年,快手主站的平均日活跃用户突破了1亿,先抖音一步进入视频快车道。根据极光数据,截至2020年12月,快手短视频的渗透率已达到74.5%。

上市前,快手通过一次成功转型,完成了华丽转身并成为短视频行业的领先者,但2021年上市后,快手交出的首份成绩单却不尽如人意。

首先,整体看快手2021年第一季度营收虽有增长,但亏损幅度却在扩大。根据5月24日快手发布的一季报,公司一季度实现营收170.19亿元,同比增长36.6%;净亏损577.5亿元,同比扩大89.4%,经调整净亏损49.18亿元,同比扩大13.2%。

具体网络营销服务收入同比增长162%,其他服务(主要是电子商务)收入增长589%,但均被直播业务收入的下滑部分抵消。今年第一季度,快手直播业务收入为73亿元,同比下滑20%。而公司直播业务收入占当期总营收的42.6%。

其次,今年第一季度,快手应用的用户增长情况令人失望。快手应用的月平均用户从2020年1季度末的4.95亿增长到2021年1季度末的5.198亿,同比仅增长5%。这不免让投资者们担心,快手是否陷入用户增长乏力的困境。

市场的担忧情绪也反应在了股价上,财报发布次日,快手股价便下跌了11.5%。

快手重回巅峰还需要一个“新故事”

对快手未来增长预期心存忧虑的不只是投资者,还有评级机构。有不少市场分析认为,快手要想重回巅峰,还需要一个“新故事”。

快手今年一季报发布后,不少评级机构纷纷下调目标价,中金在5月25日的研究报告中指出,首季度快手App端日活用户按年增长17%,略低于预期,考虑公司在内容和海外市场加大投入,将公司今年经调整净亏损54.8亿元人民币的预测,调整至亏损105亿元人民币,目标价下调10%。

摩根士丹利更是在7月9日研报中将评级下调至减持,表示,“我们认为快手追赶抖音的故事并没有像预期的那样上演。”

大摩在研报中称,快手今年第二季度的环比增速较抖音低14个百分点,是自2018年第四季度以来最大差距。快手拥有3亿日活用户,抖音的目标是到2021年底达到6.8亿。大摩将快手2025年的月活用户预期从7亿下调至6亿。

此外,抖音的电商交易总额也有所增长,超过了快手,抖音电商今年的目标是1万亿元,而快手的目标是8000亿元。大摩预计快手的直播收入在2020年-2023年的复合年增长率将下降7%,将快手目标价由300港元/股下调至130港元/股。

财经媒体Seeking Alpha则分析认为,快手的主要风险包括其他业务线的销售增长无法弥补直播业务线未来收入的下降,以及该公司电商业务变现、产生更多收入所需的时间长于预期。如果深入研究快手这一季度的财务表现,就不难理解为什么市场对该公司的财报反应消极。

财经网站雪球上知名职业投资人沈潜表示,快手的用户增长,已经接近天花板,未来的关注点在于商业化效率的提升。除了直播打赏之外,线上营销、电商、广告、游戏等等业务,都是比较好的商业化变现方式,但商业化效率的提升,注定是艰难的。

以快手要讲的新故事电商为例,公司管理层曾在业绩电话会中提到,快手APP的演化是来源于对社区用户的观察。当电商GMV量级再上一阶,快手将着手涉猎供应链金融、物流仓储等重资产领域。尽管今年第一季度快手电商业务增长明显,但1186亿元的电商GMV(商品交易总额),仅带来了12亿元的营收。变现,谈何容易?

此外,快手电商业务因多次被曝“售假”,比如辛巴燕窝事件和朵唯山寨机事件,已出现品牌信任危机,舆论方面的不利因素也给公司股价带来一定压力。

看来在监管环境趋严的大背景下,快手不仅需要修炼内功,补足短板,应对随时可能降临的监管风险,更需要在经营方面寻找新的业绩增长点,向市场证明公司未来盈利前景可期。