文 | Megan茗君

7月6日,美国邻里社交独角兽Nextdoor宣布将通过SPAC(特殊目的收购公司)上市。这笔交易预计将于第四季度完成,为Nextdoor筹集约6.86亿美元的资金,该公司上市后估值将达43亿美元。

Nextdoor是美国邻里社交赛道“第一股”,该平台于2011年上线,为社区居民创造了一个讨论当地事件、评价当地企业以及交换商品和服务的在线空间。

十年来,该公司在一级市场走到了第H轮融资才等来上市机会。

目前,Nextdoor的业务已拓展到全球11个国家和地区、超27.5万个社区,平台上的周活跃用户达2700万。该公司在最新投资者报告中表示,当前美国约三分之一的家庭正在使用该平台。

邻里社交的弱联系、低粘性、低活跃度及线上线下活动的复杂融合,都注定这不是一门好做的生意。Nextdoor“十年磨一剑“才缓慢地成长为独角兽,但其盈利模式似乎至今仍未完全走通。

而在中国,曾经效仿Nextdoor的平台们也早已纷纷折戟沉沙。十多年来,淘宝、滴滴、美团等诸多曾借鉴“美国经验”的互联网平台已成长为巨头,却没有再出过一个中国版的Nextdoor。

“善良”能变现吗?

Nextdoor目标是“建立一个更善良的世界,在其中每一个人都有可以依赖的社区”。为了贯彻这一宗旨,该公司此次上市的代码也非常别出心裁:KIND(善良)。

但是,“善良”能够多大程度地变现?

前文提到,邻里社交与其它线上社交不同,邻里之间属于弱联系,社交的粘性也较低,这也导致了Nextdoor平台的用户使用特点:留存率较为可观,但活跃度较低。

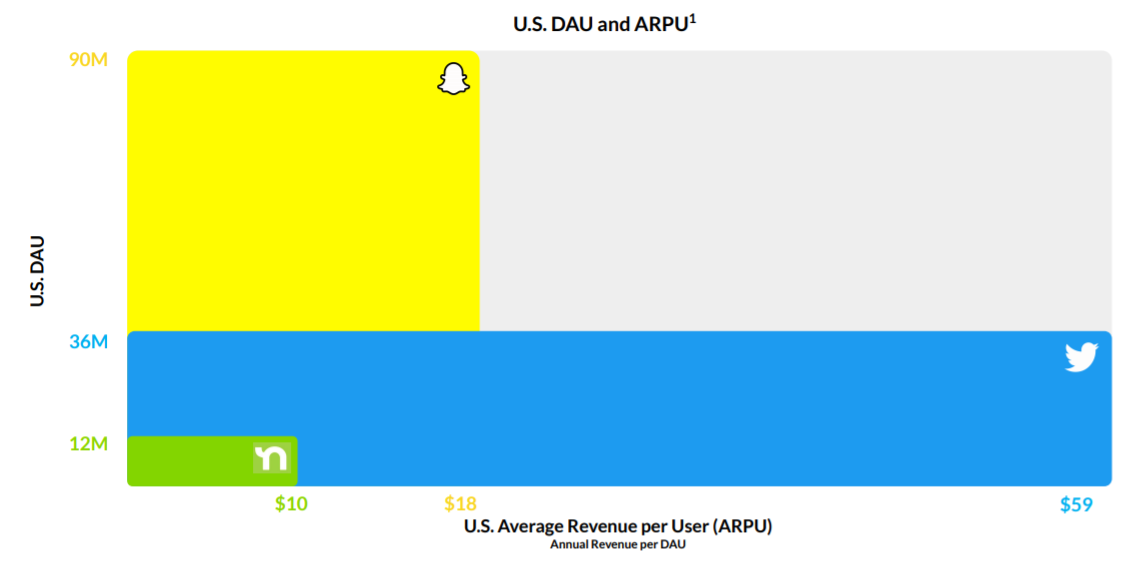

据Nextdoor最新公布数据,该平台上用户注册三个月后的留存率为74%,两年后的留存率仍能达到54%。然而,其周活跃用户平均每周却仅与平台互动四次,对比此前Snap公布的日活用户平均每天会打开应用30次,Nextdoor的这一用户活跃度要逊色不少。作为仍以广告收入为主要收入来源的社交平台,用户活跃度低显然对Nextdoor的变现能力造成了不小影响。

2020年,Nextdoor在美国市场平均每名用户产生的收入仅为10美元,低于Snap的18美元和推特59美元的水平。

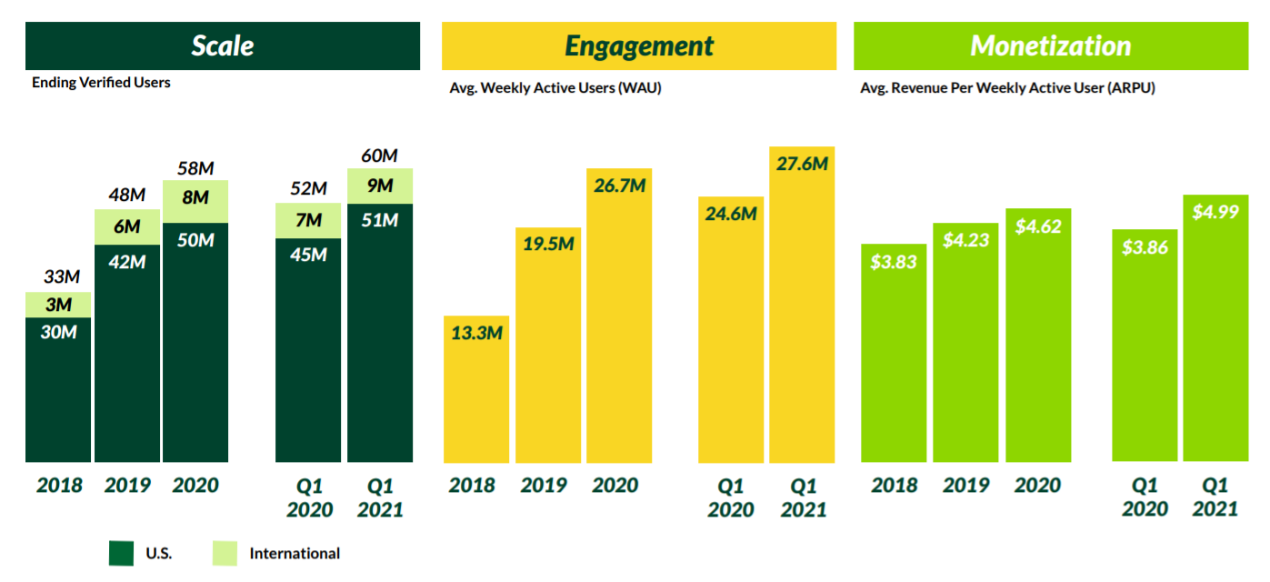

从用户增速上来看,Nextdoor的步调也正在放缓。截至2020年底,其认证用户数量为5800万名,同比增长20.8%,低于2019年45.5%的用户增速。今年第一季度,平台认证用户数量同比增长15.4%,增幅似乎正在进一步缩窄。Nextdoor的周活跃用户数量增速同样也反映了这一放缓趋势。

而从盈利水平来看,Nextdoor至今仍未走通盈利之路。去年,Nextdoor净亏损7500万美元,该公司预计今年仍将净亏损超1亿美元。

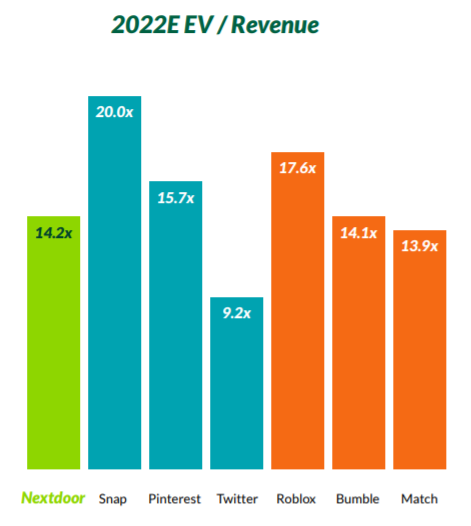

从估值角度看,Nextdoor处于行业中等水平。该公司预测其2022年企业价值与收入之比约为14.2,高于推特的9.2,但低于Snap和Printerest。

不过,虽然Nextdoor目前的用户规模、变现能力和盈利能力都较其它大型社交平台逊色,但其上市的消息仍然刺激了资本市场的热情。在7月6日宣布上市后,将要收购Nextdoor的SPAC KVSB股价随之大涨,当日收盘价较前一交易日上涨16%,周五(7月9日)收盘报10.65美元,上涨7.47%。

邻里社交赛道还容得下另一个Nextdoor吗?

虽然Nextdoor目前的用户规模仍较小,但在邻里社交领域,它仍然是美国市场的“霸主”。

这个平台能够一家独大的原因之一,在于长期专注于该赛道的沉淀和积累。其次,则是因为邻里社交本身场景局限、活跃度不够,对于互联网平台来说,可以玩的花样也有限,当Nextdoor已达到一定市场规模之后,其它平台很难再从产品本身玩出更多花样。

不过,虽然新玩家难涌现,但近期一些巨头的进场或许可能改变局势。今年5月,脸书在加拿大市场开始测试新功能Neighborhoods,这一功能正是效仿Nextdoor。相比于Nextdoor,脸书的用户基数更庞大,提供的社交场景也更多,是否将为邻里社交带来新一轮鲶鱼效应仍然未知。

2018年,谷歌也曾在印度上线了一款邻里社交应用Neighborly。然而,在上线两年后,2020年5月,谷歌宣布关闭该款应用,公布原因在于该应用的发展状况未达预期。在被关停之前,Neighborly下载量和流量都非常低,可见邻里社交这一商业模式并非在所有市场都能走通,而因为不同地区经济文化状况存在差异,也不是所有市场都能像美国一样,具有足够大的邻里社交需求能支撑一个独角兽。

中国的Nextdoor在哪里?

2014年前后,在中国移动互联网领域各大新兴应用风起云涌之时,也曾有一些应用试图效仿Nextdoor打造中国的邻里社交平台,然而,却几乎无一例外地暗淡离场。

要探讨中国邻里社交平台为何没有出头的原因,不得不先提到帮助Nextdoor成功的两大运营策略。

为了打造真实而紧密的邻里社交氛围,Nextdoor从早期就开始采取两种运营策略:一是对注册用户的住址等真实信息验证流程非常严格,二是在拉新策略上采用“裂变式”营销策略,用奖金激励现有用户邀请同社区居民注册,以确保资金都精准地投放在了目标客户身上。虽然这两大运营策略乍看之下比较费时费力,远不如大量开放注册或投放广告来得便捷,但却也是Nextdoor没有走偏路线的关键。

然而,中国的一些邻里社交平台则有所不同。

中国市场曾经最热门的邻里社交平台是于2014年上线的叮咚小区。当时,叮咚小区曾在上线3个月后就获得了1亿元人民币的融资,但却在第二年就传出了资金链断裂的消息。

叮咚小区在扩张早期便开始大手笔广告投放,不仅烧钱严重,也没有像Nextdoor那样精准地定位目标客群。此外,叮咚小区急于在平台上接入了不少第三方O2O服务,然而,却也让平台丧失了邻里社交的独特性,当美团、支付宝等更大互联网平台开始攻占O2O赛道后,叮咚小区也随之失去了竞争优势。

2017年,叮咚小区决定转型,成为了如今的叮咚买菜。

巧合的是,叮咚买菜和Nextdoor竟然都在今年夏天差不多时间宣布在美股上市。只不过,Nextdoor还在坚守邻里社交,叮咚却已摇身一变成了生鲜电商。

但是叮咚的商业模式却成疑。公号 YOUNG财经统计的数据显示,叮咚买菜每卖出去100块的菜,将要花80块出头去采购,花36块去送货,还要花十多块的杂费,合计开销128块。也就是每卖100块就亏28块。

其上市过程也非常纠结。科技新知的文章称,叮咚买菜上市前夜紧急更新招股书,将发行规模从1400万股缩减至370.2万股,降幅为73.6%。按照每ADS价格23.5美元至25.5美元的原计划,叮咚买菜融资额从3.57亿美元骤降至约8000万美元。相比55.39亿美元的IPO市值,叮咚买菜的流通市值仅占总市值的约1.57%(如此小的市值,交易量很小,非常适合基金托盘)。

当然,中国难以产生Nextdoor的原因,也不完全在于平台自身的运营策略失误。从居民习惯、社区文化、商业基础设施等多方面来看,中国的邻里社交生态与美国仍然存在很大差异。

例如,中国的小区物业、居委会等组织存在感更强,Nextdoor上诸如社区安全提示、维修服务等功能,在中国很可能是由物业和居委会包揽。此外,在中国,绝大部分居民日常的社交娱乐需求都可以通过各类垂直应用解决,从文化上来看,很少有人会习惯通过社区来满足社交需求。

目前为止,中国市场孕育的、与邻里社交最相关的商业模式或许就是社区团购。社区团购这一商业模式已经存在数年,但在疫情之后,随着人们宅家期间的相关需求增长,吸引来了各大互联网巨头角逐。

然而,随着7月7日社区团购平台同程生活申请破产,也意味着2020年以来第一家社区团购公司开始倒下,社区团购的淘汰赛已经开始。以社区为基础场景的商业模式究竟是否满足了居民的真实需求、盈利模式能否走通,仍然要打一个问号。

而涉及叮咚买菜,也有评论直斥其商业模式是 to VC,没有发展前景。其股价在上市第二天被明显的拉盘推至38美元后,就一路下滑,大跌至25美元左右,如果没有资金托盘,巨亏的叮咚买菜还能走多远,也很难说,尤其是在基金套现离场后。

中国的邻里社交在哪里?或许一部分在社区团购里、在物业微信群里、在巨头互联网平台的“同城”功能里。十年来,中国没有出现一个Nextdoor,未来这个场景又是否还会被新玩家或巨头重新看上,带来新的玩法,仍然不得而知。

参考资料:

Nextdoor and KVSB Investor Conference Call Presentation (July 2021)

https://www.wsj.com/articles/nextdoor-to-go-public-in-proposed-spac-merger-11625574577?mod=article_inline

https://www.wsj.com/articles/nextdoor-is-nice-but-not-at-any-price-11625740200?mod=markets_featst_pos3