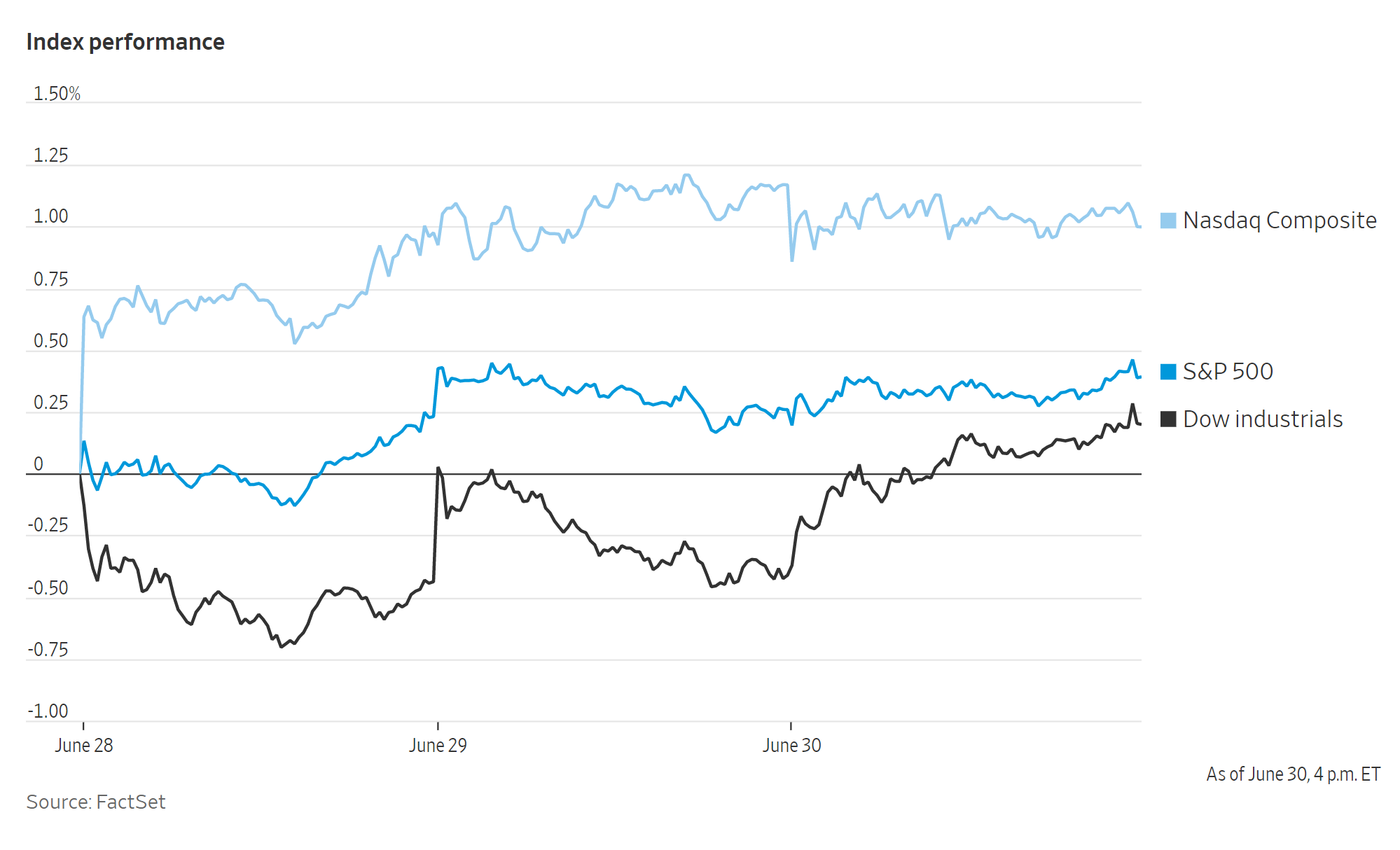

美国股市周三窄幅波动,周三是本季度的最后一天,在科技股的推动下,6月份股市出现反弹。截至纽约股市下午4点收盘,标普500指数上涨0.1%,创下新高。道琼斯指数上涨0.6%。以科技股为主的纳斯达克综合指数较周二的创纪录收盘水平小幅回落,下跌了0.2%。

在通胀担忧缓解,和低债券收益率刺激投资者寻找更好的回报之后,投资者已经开始重新青睐科技股。对经济复苏的乐观情绪、更多财政刺激措施的前景,以及对美联储将继续支持信贷市场的信心,也在最近几天推动了价值型股票超过成长型股票。

每月和每季度的最后一天也在导致投资组合的重新调整。

“这个市场是一个看起来非常有吸引力的环境,因为这些被压抑的需求,”Invesco的首席全球市场策略师克里斯蒂娜·胡珀说。”这都表明,今年下半年经济反弹将是强有力的。”

标普非必需消费品指数和必需品指数分别上涨0.3%和0.6%,此前世界大型企业联合会周二公布的数据显示,6月份消费者信心指数上升,超出了分析师的预期。

Gap的股票上涨了2.8%,但本周仍下跌了1.5%。滴滴出行在上市后的第一个交易日跳涨了4.4%,涨势在下午逐渐减弱,最终险收在发行价之上。

标准普尔500指数在周二收于2021年的第33个历史高点后,6月份迄今已攀升2.1%,连续第五个月上涨。推动周三涨势的是能源和工业服务行业,其中卡博特石油天然气公司(Cabot Oil & Gas)跳涨6.3%,德文能源公司(Devon Energy)和NOV公司均上涨约3.3%。与此同时,纳斯达克指数在6月份迄今为止已经攀升了5.5%。

截至周三,标准普尔500指数今年以来上涨了14.45%,而道琼斯工业股票平均价格指数上涨了12.8%。这两个指数在本季度的上海,是连续第五个季度上涨,也是自截至2017年创纪录连涨9个季度以来,最长的连续上涨。

道琼斯工业平均指数在6月份有下降的趋势,这是1月份以来最弱的一个月,并结束了四个月的连涨。

根据周三的全美就业报告,美国非农业私营部门在6月份增加了69.2万个工作岗位,比上个月有所下降,但仍高于经济学家的估计。投资者正在密切关注有关劳动力市场强度的任何新信息,美联储已表示会重点关注这个数据。

在债券市场,基准10年期国债的收益率从1.479%下降到1.444%。这个月的收益率已经下降了0.148个百分点。债券收益率在价格上涨时下降。

国际油价基准布伦特原油上涨0.8%,至每桶约74.85美元,在本周主要产油国开会讨论可能增加供应之前,有望创下2009年以来的最大上半年涨幅,2021年迄今已上涨了近45%。

在海外,泛欧斯托克600指数下滑了0.8%。在亚洲,主要基准指数在6月的最后一个交易日结束时表现不一。上海综合指数周三上涨了0.5%,而香港恒生指数在收盘时下滑了0.6%。

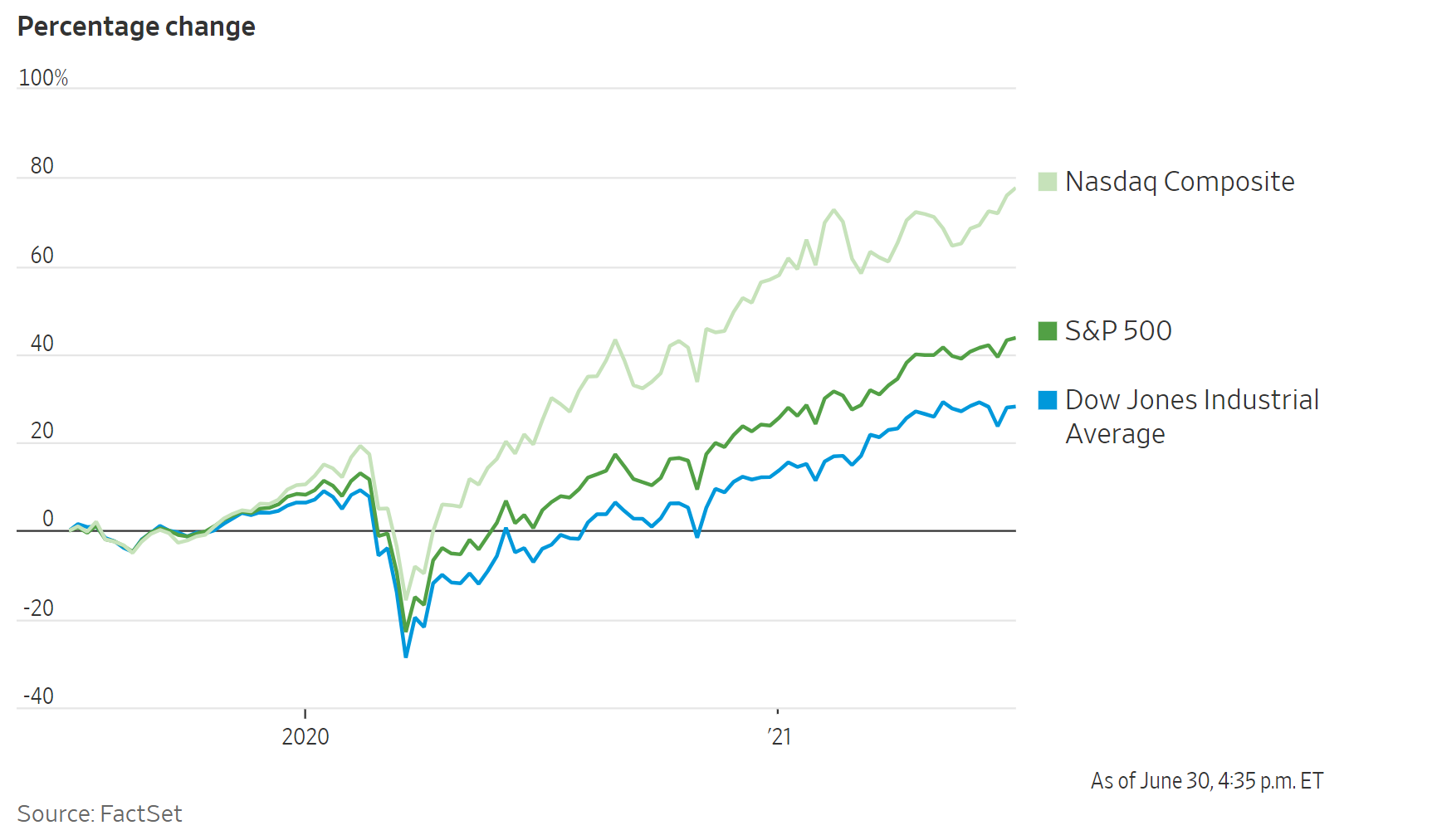

上半年涨幅达到两位数

今年上半年,美国股市以两位数的百分比涨幅收盘,许多投资者认为经济复苏仍在加速。从招聘、消费者支出到小企业主信心等各个方面的数据都已反弹,并保持在疫情期间的低点之上。

然而,对许多基金经理来说,过去几个月的感觉绝不像是一场简单的胜利。在过去12个月里,股市似乎注定只能上涨,但许多人表示,前景越来越不明朗。

摩根士丹利投资管理公司董事总经理安德鲁·斯利蒙说,“没有明确的趋势,市场上也没有什么共识。”

进入下半年之际,投资者正在权衡近期通胀加速是暂时的还是长期的,如果是长期的,可能迫使美联储加快收紧宽松政策,这次是加息趋势的开始。

与此同时,10年期美国国债的收益率表明,在从社会封锁态中反弹后,较长期的经济增长可能比几个月前投资者的预期更为疲软。这在一定程度上是因为联邦政府出台更多大规模刺激计划的前景,已经越来越暗淡。

因此,即使股市上涨,波动性减弱,人们也越来越担心未来的涨势将更难实现。

在6月份,股市就出现了自10月份以来最差的一周,也有自2月份以来最好的一周。价值型股票有望成为本季度表现最好的股票之一,但成长型股票也经常表现不错。

在某种程度上,市场看起来缺乏方向是正常的。股市从2020年的大流行引发的抛售中反弹后,目前正处于牛市的第二个年头。根据LPL Financial首席市场策略师瑞安·德特里克的说法,回顾第二次世界大战时期,在复苏的第二年,交易波动较大,股市涨幅较为平缓是很常见的。

市场的波动异常剧烈和迅速,这暗示了许多交易员对经济的走向仍未做出决定。

数据提供商Refinitiv的数据显示,在一个这样的例子中,成长型股和价值型股之间的相关性已经被打破,目前处于1995年以来的最低水平左右。这是很不寻常的,一般业说,这两者通常会朝着相反的方向移动。

当投资者认为经济增长前景黯淡时,他们往往会青睐价格较高的成长型股票。而当他们预计经济将出现好转时,则会转向对经济更为敏感的价值股,如银行、能源公司和工业公司。

今年,这两类股票的表现都很好。截至周二,堪萨斯城南方铁路公司(Railroad Kansas City Southern)今年以来上涨了40%,而KBW纳斯达克银行指数(KBW Nasdaq Bank Index)上涨了27%。科技股也持续走高,应用材料公司(Applied Materials Inc.)截至周二T股价上涨64%,PayPal 同期上涨25%。

整个市场缺乏连贯性,告诉投资者什么?

摩根士丹利的斯利蒙说,投资者对2022年将会发生什么不太确定。

支持牛市的理由是这样的,经济的反弹不可否认的,公司的盈利也有了起色。FactSet的数据显示,创纪录数量的标普500指数成分股公司,发布了第二季度盈利和销售上涨预期。

不过,警告信号仍然很多。许多投资者认为,经济的反弹在很大程度上已经被市场消化。基金经理们还表示,他们认为,由于主要股指的交易达到了创纪录水平,市场的定价似乎是完美的。这意味着,股市很容易下跌。

在6月份的一项调查中,德意志银行发现,投资者认为,高于预期的通胀、传染性更强的新冠病毒变异以及央行政策失误,是影响市场稳定的三大风险。

事实证明,通货膨胀尤其让投资者难以押注。

高盛集团预计,明年核心消费者价格指数将从近期高点回落至2.3%左右。核心消费者价格指数不包括经常波动的食品和能源类。美国劳工部5月份的核心通胀率为3.8%,为1992年以来的最大同比增幅。

但高盛团队承认,这也可能是错误的。如果是这样的话,投资者可能会面临更艰难的交易环境。高盛的研究小组发现,自1960年以来,标普500指数的中值回报率在低通胀时期为15%,在高通胀时期为9%。

就连经验丰富的投资者也说,他们难以判断从二手车到住房再到汽油等各个市场的价格飙升是一次性问题造成的,还是更持久、更广泛通胀的前奏。

Laffer Tengler Investments首席投资长南希•腾格勒,没有试图根据她对利率走向的猜测来做出市场决定,而是坚持基于长期趋势来构建投资组合,她预计,无论通胀结果如何,长期趋势都将持续下去。

她投资了亚马逊等公司,亚马逊和微软都投资于越来越受欢迎的云计算服务和技术。

腾格勒说,“在这一点上,我不认为我们真的能得出明确的结论。”

货币方面。

- 彭博美元现货指数上涨0.3%。

- 欧元下跌0.3%,至1.1859美元。

- 英镑变化不大,报1.3833美元。

- 日元下跌0.5%,至每美元111.08元。

债券方面。

- 美国10年期国债收益率下降两个基点,至1.45%。

- 德国10年期国债收益率下降4个基点,至-0.21%。

- 英国10年期国债收益率下降两个基点至0.72%。

大宗商品方面。

- 西德克萨斯中质原油上涨0.8%至每桶73.53美元。

- 黄金期货上涨0.4%至每盎司1,770.60美元。