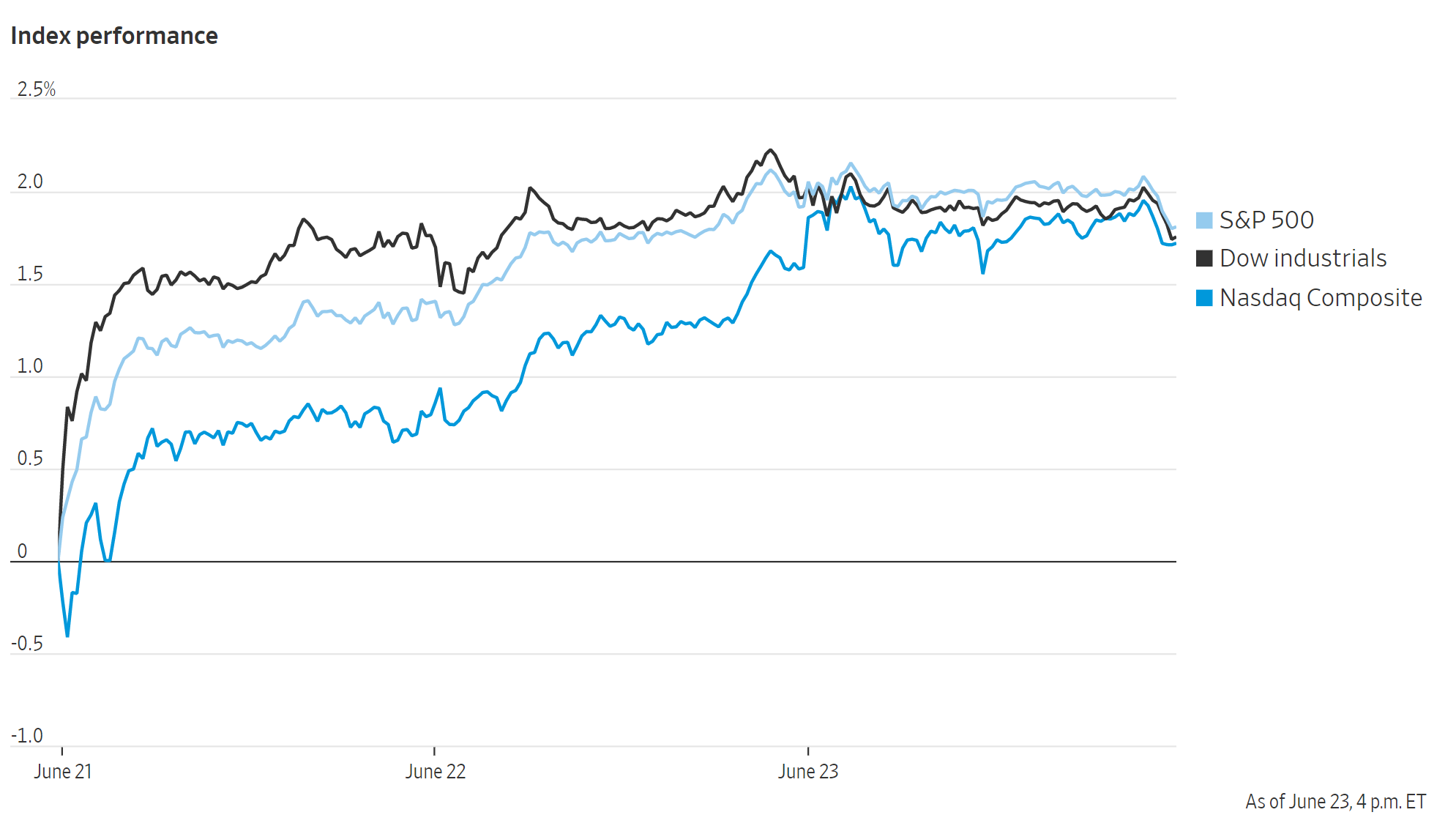

美国股市周三在一个狭窄的范围内震荡,守住了本周早些时候的大部分涨幅,标普指数在其历史高点附近徘徊。

截至纽约股市下午4点收盘,美国股市标普指数下跌约0.1%,道琼斯指数下跌0.2%,约72点。纳斯达克综合指数上涨0.1%,此前一天指数以创纪录水平收盘。

在今年的大部分时间里,受经济走强、宽松货币政策和政府大量支出的提振,股市从疫情引发的低点一路飙升。标普500指数较去年3月的收盘低点上涨了约90%。

亚特兰大联邦储备银行总裁拉斐尔·博斯蒂克(Raphael Bostic)表示,美联储可能决定在未来几个月放缓资产购买,他支持在2022年提高利率,此后股市一度转跌。美国财政部长耶伦表示,除非国会采取行动,避免可能出现的“灾难性”违约,否则财政部最早可能在8月份尽一切紧急措施,以避免违反美国的债务上限。

周三公布的数据显示,美国6月份制造业活动以2007年以来最快的速度扩张。与此同时,上月新屋销售意外下滑,高房价继续压制了购买力。

在股市接近历史高点的情况下,投资者越来越难看清未来的走势。他们最近关注的是通胀,通胀压力过大可能导致美联储收缩宽松政策,并将利率从近零水平上调。在常用的股票估值模型中,低利率会提高未来现金的价值。

上周,美联储官员暗示,由于经济强劲反弹和通胀飙升,他们预计将在2023年底前加息,这比他们此前预期的要早,股市因此一度遭到抛售。

但主要股指本周已经反弹,许多投资者指出,即使利率最终上升,强劲的经济应该会支撑股市。美联储主席鲍威尔周二及时重申,最近的通胀上升可能是暂时的。

Advisors Asset Management总裁兼首席投资官表示,“我认为市场仍在纠结美联储的立场。市场每天都在寻找经济线索,然后可能试图将这些线索嫁接到对美联储心态的预测中。”

周三标普500指数中能源板块涨幅居前,全球石油基准布伦特原油上涨0.5%,至每桶75.19美元。非必需消费品和金融集团也推动了该指数的上涨。

随着市场持续反弹,投资者继续评估不同行业和类型的公司。在今年的大部分时间里,价值股的涨幅都高于科技股为主的成长型股票,相对于其整体价值而言,价值股的价格往往较低。

但第二季度情况有所不同,罗素1000增长指数(Russell 1000 Growth Index)上涨了9.9%,而罗素100价值指数(Russell 100 Value Index)上涨了3.9%。

Commonwealth Financial Network的资深全球投资分析师阿努·加格表示,“投资者可能在巩固获利,因为全新的交易获利空间确实不多。”

她说,这轮加息可能传递出的另一个信息是,市场担心美联储可能过早过度升息,从而抑制经济增长步伐,损害一些对经济敏感的价值型股。

周三个股方面,房利美和房地美的股价重挫逾30%,此前最高法院驳回了投资者提出的大部分索赔要求,投资者对政府将两家抵押贷款巨头的利润转给财政部的决定提出了异议。

美联储正在考虑对美元进行数字化,让人们可以通过手机获取现金,从而绕过对企业来说可能缓慢且成本高昂的电子支付。

在债券市场,10年期美国国债收益率从周二的1.471%升至1.486%。债券价格下跌,收益率上升。

在海外,斯托克欧洲600指数下跌0.7%。日本的日经225指数收盘时相对平稳,而中国的上证综合指数小幅上涨0.3%。香港恒生指数上涨1.8%。

以下是本周需要关注的一些财经事件。

- 英国央行周四公布利率决定。

- 美联储周四公布对美国最大银行的压力测试结果。

- 周四公布的美国批发库存、初请失业金人数、GDP、耐用品。

- 周五公布的美国个人收入/支出、密歇根大学情绪报告。

- 这些是金融市场的一些主要动向。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元下跌0.1%至1.1925美元。

- 英镑变化不大,报1.3960美元。

- 日元下跌0.3%,至每美元110.99美元。

债券方面。

- 10年期国债收益率上升两个基点,至1.49%。

- 德国10年期国债收益率下降一个基点,至-0.18%。

- 英国10年期收益率变化不大,为0.78%。

大宗商品方面。

- 西德克萨斯中质原油上涨0.6%至每桶73.26美元。

- 黄金期货变化不大。