彭博作者Shuli Ren的分析指出,在中国监管部门关于房地产开发商债务指导方针出台四个月后,负债累累的房地产开发商开始有了更漂亮的财务状况,但是很多都是装点门面。

中国陷入困境的房地产开发商经历了多次血战。尽管负债累累,但雄心壮志从未挫败,他们已经采取了灵活的策略来应对政府的监管措施。

然而,有时候,太过巧妙并不划算。

中国的监管部门,正再次用所谓的“三条红线”收紧套索。红线是去年8月制定的,开发商必须达到的监管贷款上限,资产负债率不得超过70%,净负债与股本比率不得超过100%,以及用现金支付短期借款。

如果达不到这些宽泛的指导方针,企业可能会看到自己的境内融资渠道被完全关闭。

在纸面上,开发商们似乎很顺从。到2020年底,彭博追踪的17家公司中,有7家的指标较6个月前有所改善。6月初,中国负债最多的恒大集团承诺在本月底前至少满足上述三项指标中的一项。

现实要复杂得多。

去年,企业利用在香港的关系发行了规模可观的表外美元债券,并利用复杂的公司结构隐藏债务,以满足北京的新融资规定。例如,合资企业就派上了用场。土地拍卖可能非常昂贵,因此开发商有动力与非第三方金融投资者合作。开发商持有少数股权的合伙企业,会计上的好处是,它们可以被视为股权,而不是负债。

一旦这些项目成为现金牛,地产大亨们就可以将其合并。

除了粉饰资产负债表、越过监管部门的三条红线之外,这种合资结构让企业能够依靠合作伙伴的出资为扩张融资,而不是从公开市场上寻求债务融资。

在过去的一年里,股东中少数股权的数量激增,这是衡量合资企业数量的一个指标。中金公司提供的数据显示,截至2020年底,未通过三条红线的开发商的持股比例从一年前的28%上升至31%,而通过测试的开发商的持股比例几乎没有变化。标准普尔全球评级公司追踪了更多公司的情况后指出,少数股权目前占中值公司总股本的39%,而五年前这一比例仅为14%。

最近,市场开始注意到这一策略,并开始关注开发商资产负债表的质量。债券交易员开始抛售依赖合资伙伴作为重要融资来源的公司。

3月底,中型企业禹州集团发布了盈利预警。这个公司就大量使用合资公司的结构,并将其归咎于审计事务所安永的“严格”标准,比如要求提供证明该开发商确实控制了合资公司的文件,才允许其将相关项目计入资产负债表。去年,包括合资企业和联营企业贡献在内的合同房地产销售增长39.7%,至1,050亿元,但禹州利润表上的实际收入下降57%,仅为97亿元。公司未能整合今年利润较好的项目销售。

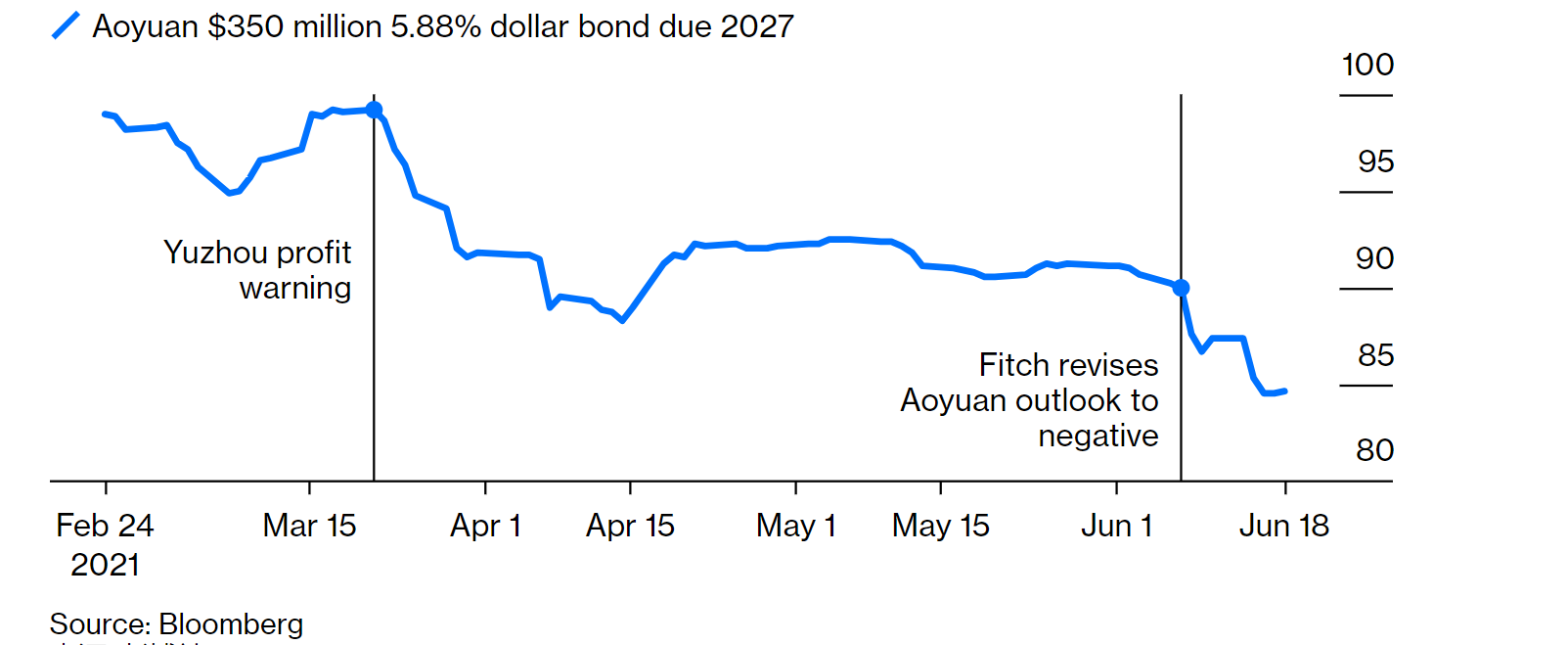

这显然立即产生了溢出效应。比如,中国奥园集团就遭遇了大规模抛售。这个公司最近在2月底发行的3.5亿美元、面值为5.88%的美元债券,目前的交易价格为1美元折为85美分。去年,在禹州集团发布盈利预警一周后,奥园集团披露,其少数股权占总股本的比例从一年前的59%跃升至66%。其他严重依赖合资企业的企业,如四川蓝光发展也被出售。

随着监管部门加大对会计手段的关注,没有项目完全控制权、陷入困境的开发商,将无法像过去那样轻松出售以改善流动性。同时,评级机构也在收紧。标准普尔本月警告说,如果这些股权被重新归类为短期债务,四分之一拥有大量少数股权的评级开发商可能面临降级压力。

长期以来对香港美元债券市场贪婪胃口习以为常的高收益开发商,可能也会突然看到这扇门关上了。

政府不会高兴。三条红线意在引导开发商摆脱习惯性的债务驱动扩张,其并不是一份冗长的法律文件,阐明了所有的该做和不该做的事情。开发商最好不要利用这些漏洞。

随着越来越多的分析师和媒体,开始讨论资产负债表外融资的危险性,中国将注意到这一点。标普指出,今年早些时候,中国政府的监督机构开始要求大型开发商每月提交杠杆报告,其中包括合资企业的债务状况。随着时间的推移,更多的开发商可能不得不这样做。

最好的办法可能还是遵守规则,不只是在在精神层面,事实方面也最好如此。