Steven Davidoff Solomon在《纽约时报》上发表文章,称目前的股票市场上,个别通过特殊目的收购公司(SPAC)上市的股票表现不佳,监管机构担心对投资者来说风险过大,从而加大了对特殊目的收购公司的监管,但是作者指出,虽然特殊目的收购市场有一些缺陷,但是总体来说,它是投资者接触新兴创业公司的好机会,并且并购形式也在随着市场而进行改革和变化,几个上市公司的失败不应成为扼杀整个特殊目的收购公司市场的理由。

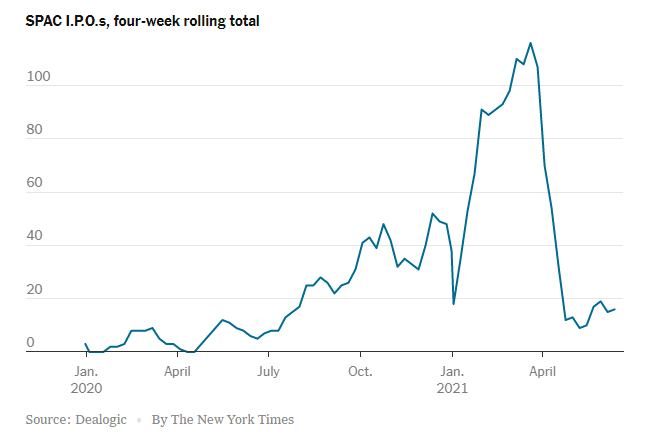

特殊目的收购公司,也就是广为人知的SPAC,凭一己之力就重振了首次公开募股市场(IPO),使数十家小型公司蜂拥上市。今年到目前为止,凭借空白支票公司上市的数量大约是传统上市公司的两倍。

这些拥有现金的空壳公司,在首次公开募股中筹集资金,承诺在几年内与一家私营公司合并上市,它们通常以新兴科技公司为目标,该市场已经恢复到了它的辉煌岁月。

那么,监管机构为什么要扼杀它?

攻击是迅速且集中的。首先,证券交易委员会企业融资部门负责人表示,SPAC和其目标公司的合并才应该被视为“真正的IPO”,这将取消SPAC前瞻性声明的安全保护,这意味着SPAC合并不会附带财务预测或其他预测,这是与传统IPO的一个关键区别。

接下来,证交会官员发布了一份公告,对认股权证的会计处理提出质疑,他们说认股权证应被视为负债而不是权益。这可能会延迟大量SPAC的IPO和合并,因为这改变了SPAC的账户。

这些公告都是在4月份发布的,其影响在数字上很容易看出来。

美国证监会主席加里·詹斯勒最近提出了一个问题,SPAC对散户投资者来说是否风险太大,引发了监管机构的审查。

真是见鬼,早在2008年,我就在写SPAC的危险性以及它们在当年的并购热潮中的作用(结局很糟糕)。虽然最近通过SPAC上市的一些公司取得了巨大的成功,比如博彩集团DraftKings,但也有一些公司却陷入了困境,比如电动卡车制造商Lordstown Motors,该公司本周表示,它可能没有足够的现金来维持下去。

而且,现在SPAC中有超过1300亿美元的现金在寻找收购目标,交易的竞争无疑会推高收购价格,使投资者更难获得回报,尤其是后来的投资者。

但所有这些都没有抓住问题的重点,已经存在了几十年的SPAC,为创新的小型公司带来了IPO市场的回归。尽管最近经济放缓,但今年SPAC已经有了超过330个上市,筹集的资金刚刚超过1000亿美元。

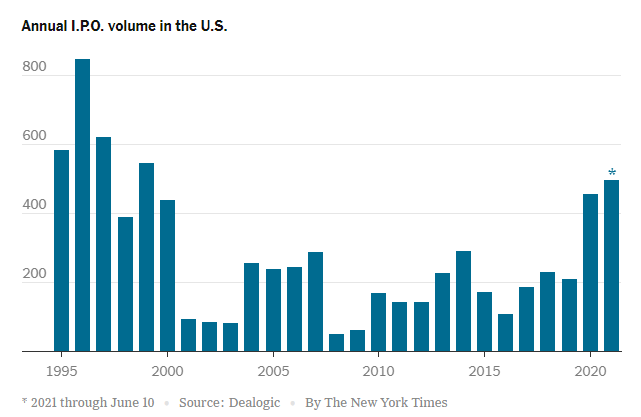

时间回溯到20世纪90年代末。所谓的四骑士精品投行(当时主导科技领域投行业务和新兴成长企业融资的小型投行)——阿历克斯·布朗公司(Alex.Brown)、汉鼎公司(Hambrecht & Quist)、罗伯逊·斯蒂芬斯公司(Robertson Stephens)和蒙哥马利证券公司(Montgomery Securities),当时每年累计承保了约130个IPO。这是一个经纪人向投资者推销小型股票的市场,想想美国电影《抢钱大作战》(注:该电影讲述了一个年轻的经纪人通过欺骗为自己牟取暴利,但最终敌不过良心的谴责弃恶从善的故事)。

在网络泡沫破灭后,《萨班斯-奥克斯利法案》迎来了减少经纪人冲突的改革,小型IPO几乎消失了,这是我的一个研究课题。从那时起,IPO的步伐就慢了很多,几乎都是大规模的公司。(注:《萨班斯-奥克斯利法案》是美国国会根据安然有限公司及世界通讯公司等财务欺诈事件破产暴露出来的公司和证券监管问题所立的监管法规)

最终,监管变得过于严格的观点得到了重视,于是2012年《创业企业扶助法》出台。这使得上市变得相对容易,但事实证明,让公众投资者接触到早期的初创企业还是很难实现。

有了SPAC,它可以将许多小型公司带入市场。当它接触到一家公司,早在收购和转移资金之前,SPAC就已经通过IPO筹集了资本。而且,在合并时还经常有来自外部投资者的额外投资,这有助于进一步验证交易。

SPAC经过IPO之后,在收购之前,就吸引了对冲基金,因为对冲基金可以从投资金额中获得利息,一旦公司与目标公司合并,他们可以获得认股权,通过购买更多的股票来获取更多的上升空间,如果他们不喜欢收购,可以以IPO的价格赎回股票。

这是一项体面的投资,SPAC可能遇到的麻烦是在第二阶段:即他们进行收购的时候。然而,如果股东不喜欢,可以选择在收购时赎回股票。更大的问题是,一些研究表明,在收购后投资SPAC的股东却得到了一个特别糟糕的交易。

他们是糟糕的交易吗?SPAC将风险更高的公司引入市场。股市入门第一课就是,更高的风险可以带来更多的回报和更多的失败。

投资者是否应该接触这类本质上风险较大的公司?你可以做出自己的判断,但不久前,人们还在担心初创企业保持私有企业状态的时间过长,剥夺了公众投资者获得潜在收益的机会。现在,SPAC解决了这个问题,监管者却退缩了。

许多人正在慢慢熟悉SPAC,它们也正在发生着变化。比尔·阿克曼最近与环球音乐集团的交易可以说很复杂,这位对冲基金经理衍生出了一种SPAC的新形式,他称之为SPARC(特殊目的收购权公司),这解决了SPACs目前运作方式的一些缺陷,取消了寻找收购目标的时间限制,在交易完成之前不占用投资者的资金。据我统计,这已经是SPAC的第三代演变了。

监管机构应该要求对SPAC发起人获得的报酬进行更多的披露,一些SPAC过于激进,或过早地让公司上市,或有错误的(甚至是欺诈性的)商业计划。但是,传统的IPO也会发生同样的情况,这并不是扼杀20年来唯一使小型和新兴增长公司的IPO市场复苏的理由。