Tara Lachapelle在彭博社发表文章,称企业融资并购的速度是金融危机爆发以后从未见过的,而目前的疯狂收购和07年的时候极其相似,作者警告称,历史似乎正在重演。

不要说恢复正常了,华尔街的私募股权公司正在上演一场反常状态的戏码。融资并购正在以2006年和2007年金融危机爆发前特有的速度和奢侈的方式进行。

私募股权投资公司今年已经进行了4700亿美元的收购,包括黑石集团周一宣布的以100亿美元将数据中心运营商QTS Realty Trust Inc.私有化的交易。如果这个标题还不能让你回到14年前,那么周六的这个新闻标题肯定可以,那就是黑石集团已分别与凯雷集团和Hellman & Friedman合作,对医疗供应商Medline Industries Inc.进行了340亿美元的融资并购,价格中包括债务。

根据彭博社汇编的数据,按照这种速度,2021年的私募股权投资收购价值将在短短几周内超过2020年全年的总额。今年甚至可能打破2007年的记录。

收购狂潮只是新冠危机中的反常现象之一。市场、住房需求和商品价格都在致命的疫情中飙升,病毒曾使全球经济陷入停滞。金融活动的繁荣主要是因为低利率、财政刺激和高效的疫苗(在有疫苗的国家)。

就私募股权而言,主要是利率问题。尽管监管机构不鼓励金融危机前的那种做法,即让一些收购目标的债务超过它们所能承受的范围,但是这种投入已经帮助抵消了飞涨的收购估值,并提高了债务比率。

对于价值至少10亿美元的交易,企业价值倍数(一种被广泛使用的公司估值指标)的中位数已经从十年前的个位数上升到今年的14.5。根据麦肯锡公司4月份的一份报告称:“2020年,投资者收购同样的企业价值所需的成本,比十年前至少高出30%至40%。”

这一趋势就是为什么巴菲特在过去几年里一直保持观望,选择不与渴望增长的战略买家和拥有创纪录的资本承诺水平的私募股权公司竞争。

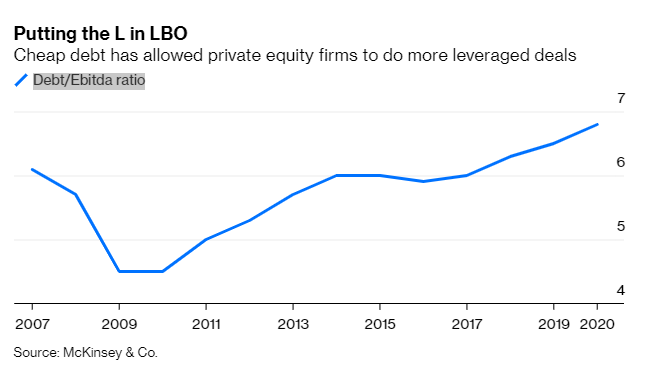

同时,被私募股权收购的公司所背负的债务平均是它们一年中能够产生的EBITDA的6倍;在2020年底,这一比率甚至超过了7倍。

注:EBITDA是指未计利息、税项、折旧及摊销前收益,是用来评估公司经营业绩的指标。它可以被看作是现金流的代表。在金融学中,这个术语是用来描述在一定时期内产生或消耗的现金的数量。

科技企业在公共和私人市场上获得了特别丰厚的估值,它们已经成为私募股权投资的新宠,因为它们往往能带来更好的回报。麦肯锡报告说,在过去十年里,以技术为重点的收购基金产生的内部回报率,比非技术基金高6.4个百分点。鉴于所有的策略和资产类别都在争夺投资者的资金,推销一个时髦的行业并没有什么坏处。

对科技公司的青睐也是私募股权投资蓝图变化的一部分。一些收购基金不再以大幅削减成本为目标,而是追逐成长中的企业,希望它们能不断提高销售额,而且往往还会保持相同的管理团队。

本周的Medline大型融资并购就是这样一个例子,它与2007年的俱乐部交易的共同点是涉及的资金和参与的公司数量(注:俱乐部交易通常指的是一项投资中,多个PE基金联合起来同时对目标公司进行的投资。)。

流行的约会应用程序Bumble是私募股权投资追逐增长,而不是缩减项目成本的又一实例。黑石集团在2019年购买了Bumble多数股权,当时对Bumble母公司的估值为30亿美元。

今年2月,仅仅15个月后,黑石集团将Bumble 上市,现在它的市值为86亿美元。Bumble公司创始人兼首席执行官惠特尼·沃尔夫·赫德在这家私募股权投资公司网站的宣传材料中说:“黑石集团的突出之处在于,他们相信我们的长远目标,并帮助我们获得适当的资源。“

如果我把这句话读给2007年的人听,我想他们一定不会对它感到陌生,他们可能对我脸上戴的口罩更困惑。

SPACs,即特殊目的收购工具,为收购基金提供了更多的资产竞争,但它们也提供了另一条退出途径。这可能在一定程度上解释了今年突然出现的私募股权投资狂潮。向SPAC出售资产比首次公开募股要快,SPAC的竞标者可能会将价格推高到私募股权基金想要出售企业的价格。

对于那些押注于办公房地产和实体零售的基金来说,新冠疫情和远程工作并不受欢迎。但是,广泛的私募股权行业已经完全适应了远程工作,麦肯锡指出,2020年第四季度完成的收购比2019年同期更多。

不过,如果说有一件事自2007年以来变化不大的话,那就是下面这个图表:

而这是很不幸的,因为对于那些私募股权俱乐部的人来说,咆哮的20年代才刚刚开始。

注:咆哮的二十年代是指西方世界和西方文化中1920年代的十年间。这是一个持续经济繁荣的时期,但是紧接着1929年华尔街股灾结束了这个时代,经济大萧条给全世界带来了多年的困苦。