Chong Koh Ping在《华尔街日报》发表文章,称中国新兴科技企业美团、拼多多和快手都不约而同地着眼于长期目标,为了尽快抢占市场而斥巨资投资,导致这几家企业虽然营收增长惊人,但仍赶不上亏损增长的速度,这引发了一些投资者的担忧。

为了刺激新的细分市场,中国的新兴科技领军企业大举投资,导致他们的亏损不断累积。

疫情推动了网络服务的需求,外卖公司美团、电子商务集团拼多多和短视频专业公司快手科技等公司的销售额正在大幅飙升,与此同时,这些公司正在承受巨大的损失,因为这些公司将长期目标置于眼前利益之上,因此它们的股价正在下滑。

美团首席执行官王兴在该公司5月28日的收益电话会议上说:“我们会保持耐心,争取长期的结果,我们不会简单地根据短期波动来调整我们长期的战略或投资步伐。”

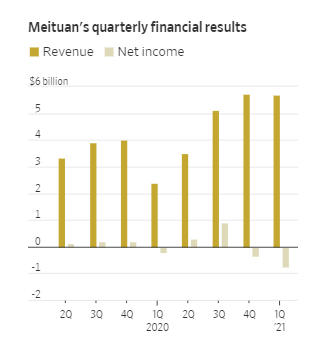

与2020年同期相比,这家在香港上市的公司今年前三个月的收入增加了一倍多,但亏损上升得更快,达到48亿元,相当于7.507亿美元,也就是说公司每赚一美元,亏损就达到13美分以上。

许多美国科技公司,从亚马逊公司到DoorDash公司这样的新兴企业,都采用了类似的花大钱来发展新业务的做法。中国的科技公司——包括上市公司和未上市的初创企业,如打车巨头滴滴出行科技有限公司,经常为了超越对手,在市场中占据主导地位而对其产品进行补贴。

不过,投资者还是表现出了一些不耐烦。美团和拼多多的股价从今年早些时候的高点下跌了30%以上,而快手则下跌了50%,比腾讯和阿里巴巴等更老牌竞争对手表现更差。

最近几周,科技股在中国受到了压力,原因有几个,包括投资者的注意力转移到传统经济企业、利率上升以及政府对科技股强化了监管。

美团、拼多多和快手的代表表示,除了高管在各自财报电话会议上发表的言论外,他们没有进一步的评论,但分析师预计这些公司仍将坚定地专注于增长。Aequitas Research驻上海的中国股票主管陆明(音)说:“他们将继续扩张,利用运营数据来显示积极的增长,说服投资者将继续为他们提供资金。”

美团和拼多多的亏损,部分是由于它们决心成为社区团购的主要参与者,团购是中国快速增长的电子商务形式,人们组团以较低的价格购买杂货。许多集团正在争夺这一市场的份额,包括历史悠久的电子商务巨头阿里巴巴和京东。

香港ABCI证券驻香港的分析师史蒂夫· 周说:“鉴于其核心业务表现稳健,美团和拼多多的投资者现在最关心的是其新的团购业务。”

史蒂夫· 周预计,拼多多作为团购业务的后来者,需要比美团更长时间才能实现收支平衡,但他表示,拼多多与供应商和其他公司建立的联系,有可能使其获得长期的优势。至于美团,史蒂夫· 周表示,预计它的团购业务将在明年基本实现收支平衡,而标普全球评级的分析师阿拉斯·潘表示,该公司至少需要两年时间才能达到平衡。

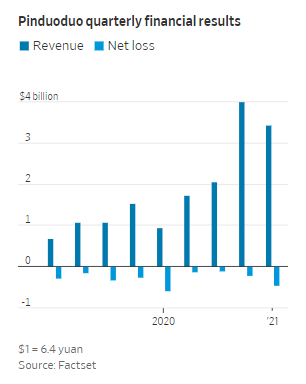

拼多多自2018年上市以来的12个季度中,每个季度都录得净亏损。这家在纳斯达克上市的公司今年早些时候宣称,在过去12个月里,从其平台购买的人数,超过了阿里巴巴。截至3月底,这一数字攀升至8.238亿,比一年前增长了31%。

在截至3月31日的三个月里,拼多多报告了相当于约4.44亿美元的净亏损。这一总额比上年同期有所收窄,因为去年同期受到了新冠疫情的影响,但其仍然是第三大上市亏损公司,与此同时,该公司营收比上年同期增长了两倍多。

快手在一个非常不同的领域运营,抖音式短视频,但是它也一直在亏损,它瞄准了电子商务的机会,通过直播带货,这在中国已经成为销售服装、美容产品、消费电子产品和其他商品的一种流行方式。快手的主要竞争对手是未上市的字节跳动有限公司,该公司在国际上运营TikTok应用,还有一个面向中国市场的姊妹应用抖音。

今年第一季度,快手的收入激增近37%,相当于26.6亿美元,其中包括电子商务在内的新业务销售额增长了近7倍。但是调整后的亏损也上升了,增长了13%,相当于约7.69亿美元,即每一美元的销售额会造成29美分的亏损,这还不包括快手首次公开募股所引发的估值费用。

星展银行的分析师谭梓泓(音)说,阿里巴巴、京东商城和腾讯等老牌互联网巨头可能会加大团购方面的投入。例如,阿里巴巴最近承诺,将把本财年超过去年水平的所有利润投入到业务中,包括新的业务领域。

阿里巴巴首席执行官张勇在上个月的公司财报电话会议上说:“考虑到我们的增量利润预计会很可观,我们的投资将是高度有针对性和纪律性。

谭梓泓说,对于新入场的选手来说,“他们将不得不花费更多的补贴来实现更高的收入,至少在未来几个季度都是如此”。