巴伦报道说,自大流行以来,贷款增长对大多数美国银行来说一直难以实现,但如果能做得到,就将是业绩和股价走高的催化剂。

银行是2021年最热门的行业之一,SPDR标准普尔银行交易所交易基金(股票代码:KBE)今年迄今上涨了31.7%,比标普500高出20个百分点,主要是受到经济重新开放、资本市场强劲、债券收益率上升等因素的推动。

然而,这些银行自3月份以来一直止步不前,在等待什么东西再次吸引投资者的注意力。

贷款增长是银行业的主要支柱。令人惊讶的是,尽管经济复苏,放贷却不温不火。许多家庭和企业都有充足的储蓄和刺激措施,这需要一段时间才能实现。

但最终这一点会实现在。目前,投资者应该考虑像Pinnacle Financial Partners (PNFP)、Allegiance Bancshares (ABTX)和PNC Financial Services Group (PNC)这样的银行,它们在增长迅速的地区开展业务。

毫无疑问,现金一直很充裕。标普道琼斯指数公司的数据显示,截至2020年底,不包括金融类公司的标普500指数成份股公司,其资产负债表上有近2万亿美元资产,较上年增长25%。因此,根据联邦存款保险公司的季度银行概况(Quarterly Banking Profile), 2021年第一季度银行贷款余额较前12个月下降了1.2%。在大流行之前的三年中,贷款余额通常每年增长约4%。

一些人认为,贷款增长乏力将成为美国银行业的新常态。Baird分析师戴维·乔治认为,贷款增长的任何起色都将是微弱的,这让寻求增加贷款的银行难以达到目的。他写道,“我们继续预计,短期内核心贷款增长将较为疲软,因为企业在向银行借款之前,会利用大量现金缓冲,为营运资本和资本支出需求提供资金。”

其他人则更为乐观。信托证券分析师詹妮弗·登巴预计,随着经济复苏和刺激措施消退,贷款上升通道将在2021年下半年建立。她表示,“我们需要看到人们对(经济)常态的可持续性有信心。”

就连银行的首席执行官们在考虑什么才能让贷款再次增长时,也在以“正常”为借口。

PNC首席执行官威廉·德姆查克(William Demchak)在4月份的一次分析师电话会议上表示,“(人们)在等待更确切的疫情信息。当这种情况发生时,会看到相当可观的贷款增长,而且这种情况一定将会发生,几乎只能机械地发生。”

美国的一些地区比其他地区更容易恢复正常。在过去的一年中,随着大流行使人口密度较低的地区变得更具吸引力,东南部和德克萨斯州迎来了大批新移民的涌入。

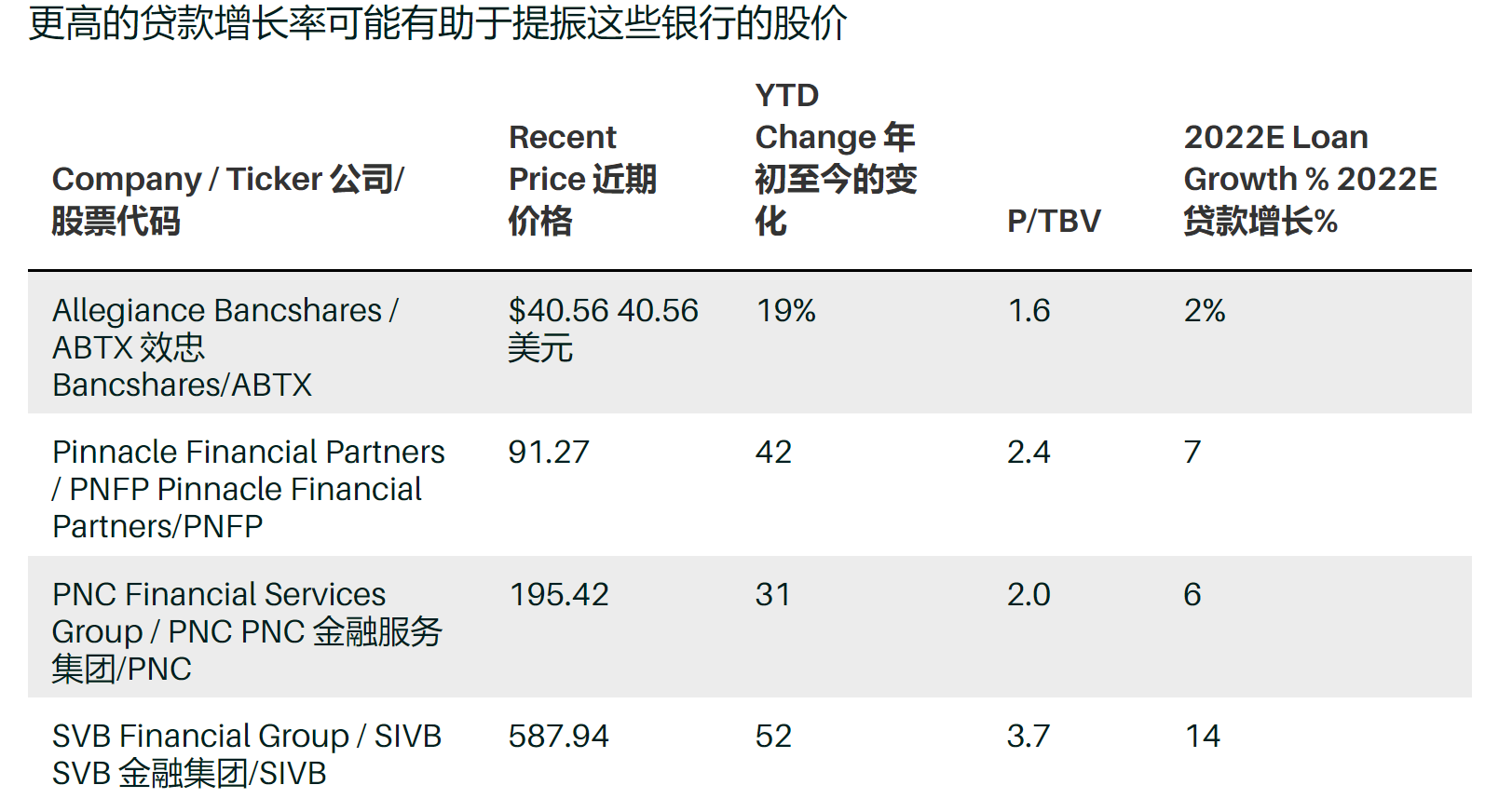

休斯顿的金融机构Allegiance Bancshares就是一个很好的例子。Keefe, Bruyette & Woods的分析师布雷迪·盖利指出,鉴于迁入德克萨斯州的人口曾长,管理层对贷款增长感到很乐观。这家银行预计今年的贷款增长为低个位数,2022年将达到中个位数。在过去的一年里,该行得到了来自工资保障计划的4000名新客户的帮助,贷款金额超过10亿美元;大约有四分之一的PPP客户在Allegiance做其他业务。该公司还获得了1,800名非PPP客户。该股最近收于40.56美元。

注:2020年,美国国会通过了一系列法案,试图减轻由于社会封锁给企业造成的经济负担。法案中创建了薪水保护计划(PPP),允许全美各地符合条件的企业申请和接受必要的合格贷款人的贷款,以继续向雇员支付工资,即使这些企业减少工作时间或关闭。现在许多企业已经使用了PPP贷款基金,并且需要申请这些贷款的免除。

总部位于纳什维尔的Pinnacle Financial应该会从该市旅游业和其他业务的恢复中受益,这家银行对贷款增长感到更有信心。Pinnacle首席执行官特里·特纳表示,“这些市场充满活力,这让我们在贷款需求方面具有优势。”

Pinnacle预计,今年的贷款增长将达到高个位数,这得益于线下办公的回归。与2020年第一季度相比,其贷款增长了27亿美元,增幅为13.2%,这在很大程度上要归功于PPP贷款。剔除这些贷款后,贷款环比年率为7.2%。Demba对该股的评级为“买入”,目标价为100美元,较近期的90美元上涨了11%。

总部位于匹兹堡的PNC,其网点横跨东海岸,受益于富裕的东北基地,其中一些人已经南下,但仍然是客户。

PNC注意到,客户已经开始利用信贷额度,这是贷款增长的一个良好指标。该行第一季度的贷款余额较上年同期下降了2%,管理层预计,随着企业重建库存,下半年贷款增长将加快。

Evercore ISI分析师卡里说,凭借其庞大的业务范围,PNC已经做好了与大型银行竞争的准备,他最近对PNC的评级为 “跑赢大盘”,目标价为215美元,比最近的194美元上涨11%。

有时,银行需要的只是需要贷款的富有客户。加州圣克拉拉的SVB金融集团(SIVB)前身是硅谷银行,是一家大型科技贷款机构,从成长型公司的繁荣中受益。

SVB的贷款环比增长了6%,很大程度上是由于私募股权基金的筹资和投资,预计2021年的贷款增长将在30%左右。

信托证券分析师詹妮弗·登巴认为,鉴于SVB的地理位置,它是一个“特殊”的选择。尽管SVB在过去12个月里上涨了167%,但她对该股的评级仍为“买入”,SVB的目标股价为625美元,较上周五下午的588美元上涨6%。