文/Megan茗君

5月28日,美团公布了2021年第一季度业绩报告,该季美团不仅收入大幅增长,亏损额度也在剧增:

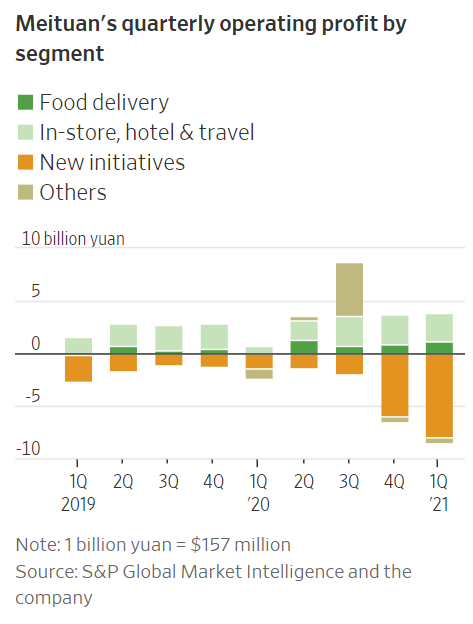

当季美团总收入约370.2亿元人民币,较去年同期增长120.9%,然而,其总亏损也高达48.5亿元,较去年同期大增206.9%。

拖累美团盈利能力的主要其新兴业务线。该季度,美团的核心餐饮外卖业务和到店、旅游及酒店业务经营利润均同比大幅增长,但新业务线的经营亏损却超80亿元,同比增长近500%。

美团新业务线的大头是零售业务,尤其是美团目前重仓的“美团优选”社区电商业务。为了打赢白热化的社区团购战,零售业务短期内仍将是美团最大的投资领域,扭亏为盈似乎仍遥遥无期。

就在美团为零售业务“烧钱”不止时,在大洋彼岸的美国,“美版美团”、美国最大外卖平台DoorDash似乎也在默契地采取同一战略:加快进军零售业务的步伐。去年,DoorDash不仅开始与沃尔玛等众多零售巨头开展配送合作,还迅速攻占了便利店第三方配送市场,短短一年之内成长为赛道老大。

据5月13日DoorDash发布的第一季度业绩报告,该季度中,DoorDash非餐饮配送业务的订单量环比大涨40%,目前已占总订单数约7%。

在中美两地,外卖巨头的零售战事都已开始打响。

从社区团购入手,美团成为中国最大零售平台

自去年年中开始,中国的各大互联网巨头纷纷高调地入局了社区团购赛道。

在社区团购中,社区居民通过“团长”进行商品选购与下单,团长则负责商品自提及社区内 “最后一公里”的配送。社区团购这一模式早已存在,但去年年初疫情期间,中国各地开展的居家隔离政策才让它真正“火”了起来。

对于社区团购运营公司来说,社区团购业务本身的优势在于其所涉及商品一般是日用品、生鲜食材等,具有刚需、高复购率特点,客户购买活跃度高。此外,由团长负责社区内订单的汇集及配送,也可为社区团购公司节约不少获客与配送成本。

而对于各大互联网巨头来说,社区团购的另一大吸引力还在于提供了绝佳触达增量市场的机会:一般来说,社区团购在三四线城市与下沉市场更受欢迎,这部分地区的消费者对价格更敏感,也有更多时间参与社区团购。当各大互联网巨头的传统业务纷纷流量增长见顶之时,社区团购也自然成为了一大极具吸引力的增长空间。

美团也不例外地早早看中了这一市场。去年7月,其率先成立了社区团购事业部,目前已是该赛道头部玩家之一。

去年10月,美团创始人王兴王兴曾在美团内部会议上表示:“美团优选、美团买菜的生鲜零售业务是一场必须要打赢的仗,定位为全公司的‘一级战略’。”

在去年报发布后的电话会议上,王兴又再次强调:“社区团购业务是五年或十年才有一次的优质机会。”王兴表示,社区团购业务只要挨过了前期的基建投入期,便有机会触达海量的用户群体、创造新的价值链。

从目前的业绩来看,美团在社区团购“基建期”的投资还是取得了较为可观的成果:

今年一季度,美团新增用户5870万,创下历史纪录,不仅远超拼多多、阿里巴巴、京东等其它巨头,且已逼近去年全年美团约6000万的新增用户数。据王兴称,这一巨量的新增用户数约一半都来自于社区团购业务,且大多数是农村和低线城市的年轻人。

美团预计,社区团购业务将有望再帮美团触达约3-4亿新增用户,这意味着美团的总用户数将可能突破10亿,成为集外卖、出行、日用品及生鲜消费等多条业务线的中国最大零售平台。

监管压力下,“烧钱”不能解决所有问题

美团的“零售梦”虽然宏大,但在现实层面要面临的挑战也不少,其中,监管是目前美团面临的最大变数之一。

从去年年底开始,中国监管机构便已盯上了社区团购市场,尤其关注的是各大互联网巨头为抢占市场份额开展的“价格战”。

去年12月,《人民日报》曾发文评论社区团购争议,强调互联网巨头不应只惦记着“几捆白菜、几斤水果的流量”。同月,国家市场监管总局联合商务部组织召开了规范社区团购秩序行政指导会,美团、拼多多、阿里、腾讯、京东等互联网巨头均在参会之列。

今年3月,市场监管总局正式对5家社区团购企业的不正当价格行为作出处罚,每家企业罚款150万元人民币,美团也在被罚之列。监管部门认为,这些企业在社区团购竞争中均存在以排挤竞争对手为目的、低于成本销售商品的行为,甚至利用虚假价格等手段诱骗消费者交易。

在中国监管机构对科技巨头监管趋严的大环境下,社区团购赛道是否将承受更大的监管施压尚不清晰,也正因如此,这次的社区团购战与美团之前曾经历的团购和外卖大战有所不同,钱“烧”得多并不一定能够确保笑到最后。更何况,美团近期正在接受的反垄断调查也为其未来发展方向蒙上了一层疑云。

不过,从美团近期举动来看,其重仓社区团购的步伐仍然坚定。

4月20日,美团公告称,将以增发股票和出售可转债方式融资近100亿美元,创港交所增发募资金额新高。美团表示,该笔募资将主要用于无人车和无人机配送等科技领域投资,但也有业内人士认为,美团或将利用该巨额笔募资继续加大社区团购业务的投入。

据科技媒体36氪此前报道,美团优选今年的GMV(商品交易总额)目标为2000亿元,为行业最高。相比之下,行业另两名头部玩家拼多多及滴滴在社区团购业务上的GMV目标分别为1500亿元和1000亿元。

目前,美团仍未给出社区团购业务将何时扭亏为盈的预估。据摩根士丹利预计,今年美团在该业务上的经营亏损将可能超过50亿美元。

外卖不赚钱,DoorDash求变:提高利润率、扩大用户群

与美团第一季度业绩报告相似,DoorDash今年第一季度也实现了收入的大幅增长:总收入达11亿美元,同比大增近200%。然而,该公司这一季度亏损金额也超预期,净亏损约1.1亿美元。

与美团不同,DoorDash的亏损并不是因为它在新业务上“烧钱”,而是因为亏损一直是美国外卖行业的主基调。即便疫情期间外卖市场需求大增,DoorDash也仅是去年美国外卖公司中唯一一个实现过单季度盈利的企业。

因此,外卖业务“不赚钱”成为了DoorDash进军零售业务的一大驱动力。据德意志银行估计,即便在疫情高峰期间,DoorDash平均客单价可达36美元,然而,在扣除各项配送成本、广告费用及给客户的退款补偿外,DoorDash仅能赚到客单价的约2.5%,即90美分。

目前,该公司在零售领域的一大业务线是与沃尔玛、梅西百货等零售巨头合作,从这些零售公司处承接配送订单。这一合作模式可以帮助DoorDash节约不少运营成本:消费者仍在零售公司的平台下单,该公司不必承担退换货品赔偿及广告费用,此外,零售巨头流量大,DoorDash司机可同时配送多笔订单,又进一步减少了其平均配送成本。德意志银行估计,在这样的纯零售配送订单中,DoorDash可以从每笔订单中赚到2美元,是纯外卖订单的两倍多。

当然,该公司的“零售梦”并不仅局限于从零售巨头承接配送订单,在其自身平台上,DoorDash也在不断拓展非餐饮零售品类,以吸引更大的客群,并提升客户的购买频率与客单价。

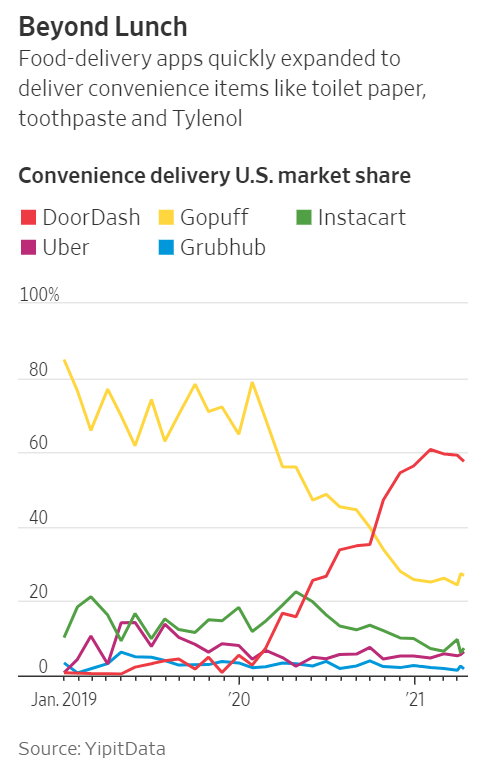

便利店配送业务是DoorDash零售领域的另一大业务线。与社区团购业务类似,便利店商品具有高频、小额的特点,发展该业务线将有利于DoorDash拓展客群、提高客户粘性。自去年开始,其在该领域的市场份额增速已超过了其在外卖领域的增速。

据市场研究公司YipitData数据,去年2月,在便利店第三方配送平台中,goPuff市场份额排名第一,约占80%,DoorDash市场份额则不到3%。而短短一年之后,截至今年4月, DoorDash的市场份额已跃居第一,约占58%,超出goPuff市场份额近一倍。

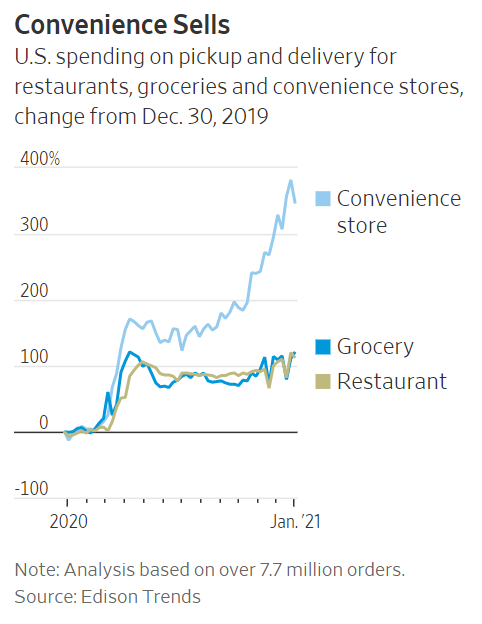

除了拓展客群、提高客户粘性外,便利店配送业务也有望成为DoorDash新的收入增长驱力。据 Edison Trends 数据,2020 年,美国消费者在便利店的线上消费支出增长了近 350%,是外卖消费增速的近三倍。去年第四季度,DoorDash平台上的便利店消费支出也环比增长了162%。

当然,在便利店配送赛道中,DoorDash的竞争对手也正在加速追赶:上月,Uber Eats与goPuff达成合作,前者将在平台上整合两家公司的服务能力以更好地与DoorDash竞争。

综合来看,不论美团还是DoorDash都已远不满足于“送外卖”。

对于美团来说,在中国各大互联网巨头业务边界逐渐模糊、对增量市场竞争越发激烈之时,重仓零售及社区团购业务不仅将有助于其寻求新的增长空间,也是美团为稳固行业竞争地位而不得不走出的一步。

对于DoorDash来说,在疫情后期,美国外卖市场增速能否维持一直是投资者关心的问题,此时布局更多元化品类的零售配送业务,也将帮助DoorDash稳固业务增速,向投资者讲出新的增长故事。

未来,投资者可以预见两家外卖巨头都会越来越向综合型零售平台的方向发展。

参考资料:

美团2021年第一季度(1-3月)业绩公告

DoorDash Q1 2021 Report

https://www.wsj.com/articles/meituans-record-revenue-burns-up-in-groceries-11622455346?page=1

https://www.wsj.com/articles/doordashs-appeal-goes-beyond-food-11611840609?page=1

https://www.wsj.com/articles/for-doordash-and-uber-eats-the-future-is-everything-in-about-an-hour-11622453401?page=1