辣味面筋,也就是辣条,学校小卖部5毛钱一包,应该是很多“90后”难忘的童年美好回忆。

时光飞逝,“90后”都长大成人了,他们的“童年记忆”也开始在资本市场崭露头角。近日,有“辣条一哥”之称的卫龙美味全球控股有限公司(以下简称卫龙)正式向港交所递交了招股书,若能顺利上市,卫龙将抢占“辣条第一股”。

招股书显示,卫龙于3月31日完成了Pre-IPO轮融资,投资者包括高瓴、腾讯、红杉、云峰基金。根据认购金额计算,此轮融资对卫龙估值逾600亿元。作为对比,以5月17日收盘价计算,同为休闲食品公司的三只松鼠市值约203.55亿元,良品铺子市值约200.7亿元。

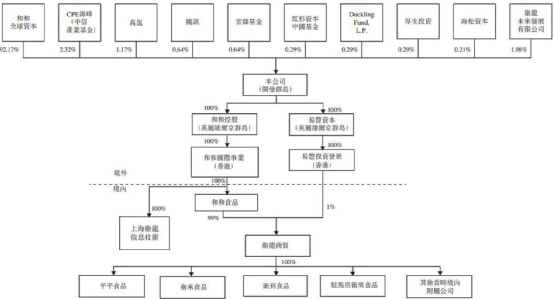

此轮融资后,卫龙董事长刘卫平和其弟刘福平通过和和全球资本持有公司92.17%股权,高瓴、腾讯、云锋基金、红杉中国等机构股东合计持股不超过8%。

成立20年,依靠几毛钱一包的辣条起家,卫龙没有像许多廉价食品一样逐渐落寞,反而越做越大,有了品牌知名度,成长为“国民零食”,并且得到知名投资机构的青睐。甚至有投资者调侃卫龙为“辣条茅”,也就是辣条中的茅台。

这让人不禁好奇,卫龙为什么这么吃香?它的创始人有何过人之处?“网红”辣条是如何成为一哥的?盛名之下有没有需要注意的隐忧?

一场自然灾害,让“辣条兄弟”走上创业之路

虽然很多人熟悉卫龙这个品牌,但它的创始人刘卫平、刘福平为人低调,其背景也并不为外界所熟知。

1978年,刘卫平出生在湖南省平江县,兄弟刘福平小他3岁。他俩的家乡和他们未来的创业方向有很大的关系。

平江县有着悠久的酱干豆制品制作历史。刘卫平、刘福平从小就跟着母亲习得了做酱干的手艺,从大豆筛选、浸泡、磨浆、滤浆、到最后的卤制,对酱干制作的每一步都轻车熟路。两人也经常到公路边吆喝售卖自家的酱干。

1998年,平江发生洪涝灾害,兄弟俩的命运也因此发生了一次重大转折。

当年,洪涝灾害导致农产品损失严重,酱干制作原材料价格大豆因此翻倍。

为降低成本,当地酱干作坊的老师傅们,想到用面粉替代豆干,做出一种类似面筋的熟食,味道与酱干相仿,这就是辣条的雏形。刘卫平也从中看到了商机。

不过,平江县位于山区,并不盛产小麦。虽然很多老乡在平江开厂,但刘卫平经过一番考察,把目光投向了河南漯河。

刘卫平选择漯河为发家地并非毫无道理。首先漯河粮食产量丰盛,产业链完备,双汇、中粮等食品公司都在漯河建了厂。在漯河,生产辣条所需的原材料,也就是小麦供应充足,而且比平江便宜,可以降低成本。

另一方面,漯河辣条的饮食文化,也给了卫龙一个发展壮大的土壤。

在漯河,本地人买辣条,不是按照超市的散装零售买的,而是按斤买,一次买两三斤辣条回家放着,慢慢吃。不管是烧饼、馍馍还是煎饼果子,都可搭配辣条。

瞄准了商机后,卫龙逐渐在漯河扎下根来,并于2001年开发出卫龙第一根辣条。初入漯河辣条市场的刘卫平虽然做人低调,但他的营销手法一点也不低调。

他雇佣农民在漯河搞地推,从家乐福、沃尔玛,到学校、社区小卖部,随处可见卫龙辣条的海报。

辣条在年轻群体、中小学生中十分受欢迎,刘卫平专门安排团队,在放学时间守在校门口,让学生免费品尝不同口味的辣条,逐渐让他们记住了“卫龙”的名字。

为了方便学生直接将辣条揣到衣服口袋里,刘卫平还将原本12厘米的大包装改小了一号。

到了社交网络时代,卫龙的营销手法也与时俱进,比如“其实我该来包辣条静静”、“吃包辣条压压惊”等表情包。

“网红”卫龙受到消费者,特别是年轻消费者追捧,数据显示,其95.0%的消费者是35岁及以下的年轻人,55.0%的消费者是25岁及以下的年轻人。

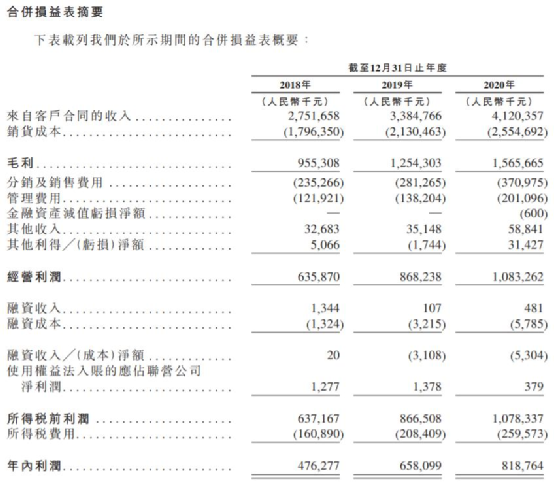

卫龙的吃香也体现在财务数据上,2018年、2019年及2020年,卫龙的总收入分别达到27.52亿元、33.85亿元、42.1亿元,2018年至2020年的年复合增长率为22.4%;近3年,卫龙的净利润分别为4.76亿、6.58亿、8.19亿,年复合增长率为31.14%。

小小辣条为什么这么挣钱?

然而小小辣条,是如何撑起这座年收入40多亿的辣条帝国的?

有网友调侃,这是“5毛钱吃出的上市公司”。玩笑归玩笑,卫龙并非“5毛”一包的辣条吃出来的。目前,卫龙的产品平均售价约在5元左右。

这个价格可以称得上辣条中的“王子”了,再加上销量庞大,2020年销量约1.8亿千克(3.6亿斤),支撑起了卫龙的营收盘子。

卫龙为何能取得如此大的销量,这要归功于其深入下沉中国市场的全国性经销网络。招股书显示,卫龙90%的营收来自线下经销商。

卫龙选择潜在经销商的标准包括其声誉、市场覆盖范围、行业经验、往绩记录、财务状况、仓储及配送能力、管理能力以及渗透零售终端的能力。

根据招股书,卫龙2018年、2019年、2020年分别新增了1297名,1297名,1490名经销商,扩大销售和经销网络,有助于消费者能够便捷地获取产品,从而提高销量。

而且,卫龙每年都会淘汰一批业绩增长速度不及公司预期、业绩下滑和未能在一定时间内进行活跃交易的经销商,以提升销售效率。

截至2020年12月31日,卫龙与超过1900名经销商合作,覆盖超过570000个零售终端。

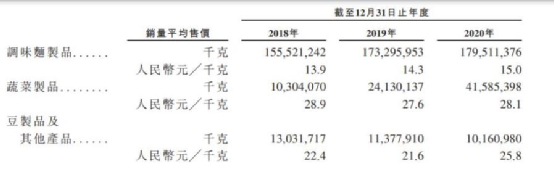

庞大的销售网络推动卫龙主力产品辣条、蔬菜制品销量升高。以卫龙辣条为例,2018年、2019年、2020年销量分别为1.56亿千克、1.73亿千克、1.8亿千克。

根据弗若斯特沙利文的数据,按2020年零售额计,卫龙是中国最大的辣味休闲食品企业,市场份额达到5.7%,且在调味面制品(辣条)领域市场份额排名第一。

卫龙赚钱能力强,除了因为销量大,还得益于成本低。卫龙辣条、蔬菜制品等零食的原材料及包装成本都很低,而且占收入比例逐年下降。2018年、2019年及2020年,原材料成本分别占总收入的31.3%、29.8%及27.8%,包装材料成本分别占总收入的16.1%、14.7%及13.5%。

此外,卫龙的主力产品辣条价格也在逐年上涨,2018年、2019年、2020年平均售价分别为13.9元/千克,14.3元/千克,15元/千克。

采购成本逐年下降,商品售价逐年上涨,毛利润和毛利率自然随之逐年上涨。数据显示,卫龙毛利润由2018年的9.55亿元增加31.3%至2019年的12.5亿元,并进一步增加24.8%至2020年的15.66亿元,毛利率由2018年的34.7%增至2019年的37.1%,并进一步增至2020年的38.0%。

在毛利润不断上涨的情况下,卫龙进一步通过加强对销售费用的管控,不至于吞噬掉公司太多的利润。以2020年为例,卫龙分销及销售费用为3.7亿元,占总营收比例为9%。

作为对比,2020年,同为休闲食品行业的恰恰食品销售费用达5.16亿元,在总营收中占比9.76%;盐津铺子销售费用达4.71亿元,在总营收中占比24%;三只松鼠销售费用达17.12亿,在总营收中占比17.5%。

得益于卫龙的高毛利率和较强的费用管控能力,卫龙的净利率在2020年达到19.9%,根据弗若斯特沙利文报告,该净利率远高于2020休闲食品行业约10%的平均净利率。净利率综合反映了企业的经营效率、赚钱能力。

营收过于依赖辣条,食品安全是最大隐忧

虽然卫龙在品牌、财务数据等方面都可圈可点,但在光鲜之下也有需要关注的隐忧:即营收过于依赖辣条,以及食品安全问题。

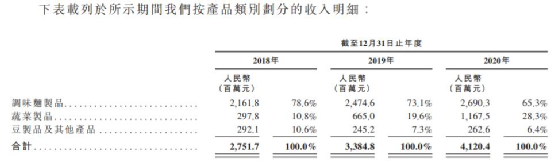

在2020年卫龙所有收入中,辣条占比65.3%,虽然较2018年的78.6%,2019年的73.1%有所降低,但仍然略高。

卫龙大多数收入来源于辣条,而辣条仍未摆脱“不健康”的标签,虽然卫龙标榜“干净、卫生”,但也屡次因食品安全问题被投诉。

在消费者服务平台黑猫投诉上,关于卫龙的投诉量达102条。比如,“在卫龙小辣棒吃出了异物,不知道是石头还是牙齿”,“卫龙泡椒脆笋吃出塑料”,“卫龙风吃海带吃出垃圾、味道不一样”。

卫龙在招股书中也强调,如果未能维持食品安全及始终如一的质量可能会对卫龙的品牌、业务及财务表现造成重大不利影响。

此外,卫龙在招股书中也坦言,公司业务依赖消费者对辣味产品的需求,如果消费者需求发生变化,公司现有或未来开发的新产品未能满足消费者的需求,对公司业务和经营业绩可能会有重大不利影响。

譬如大牌如可口可乐,面对消费者健康意识加强、对糖更加戒备的大背景,业务也曾因此受到冲击。随着碳酸饮料在软饮料市场的份额从2016年的36.9%下滑到2020年的35.2%,可口可乐过去几年的业绩也不如意,2020年的营收为330.14亿美元,远不及2016年418.63亿美元的水平。

可能是意识到了营收过于依赖辣条,卫龙正大力发展蔬菜制品(海带)等新品类,该品类2020年营收同比接近翻倍,至11.68亿元,占总营收比重为28.3%。

不过,需要注意的是,这些品类已有一些成熟品牌,比如三只松鼠、盐津铺子,卫龙并没有先发优势,在未来的竞争中结局如何,还有待观察。

总的来说,卫龙在品牌影响力、产品竞争力和渠道分销能力等方面都有一定优势,但未来上市后能否继续延续辣条一哥的传奇,仍有待市场考验。