最近,相对安静的国内音频市场变得热闹起来。先是腾讯音乐将旗下酷我畅听与懒人听书合并,推出全新音频品牌“懒人畅听”;多次被传IPO的喜马拉雅也终于向美国证券交易委员会(SEC)递交了招股书。

图源:喜马拉雅官网

相对于短视频、长视频等热门赛道,在线音频行业受关注度略小一点;此次,喜马拉雅冲击IPO,作为中国最大的在线音频平台,成为各方关注焦点。

喜马拉雅在招股书中引用灼识咨询数据称,以平均月活跃用户、在移动设备上的总收听时间、2020年总收入等数据衡量,公司是国内行业老大。

不过,另一方面,虽身为行业老大,但喜马拉雅用户增长似乎陷入瓶颈;而且由于收入成本及营销费用高企,仍摆脱不了连年亏损。

就用户增长及盈利前景等问题,笔者多次联系了喜马拉雅但截至刚刚,尚未收到回复。

喜马拉雅的行业老大进阶路

喜马拉雅成立于2012年,靠有声内容起家至今已有9个年头。虽然喜马拉雅成立时间晚于同类竞争对手蜻蜓FM,冲刺IPO的时间也晚于荔枝,但根据其招股书披露的数据,截至2021年第一季度,平台全场景月活跃用户达2.5亿,领先于同行。

作为行业“后来者”,喜马拉雅从荔枝、蜻蜓FM、等竞争对手当中脱颖而出,并坐上行业老大的位置,这一路走来并不容易。

喜马拉雅的创始人、董事长兼首席执行官余建军是一位连续创业者,有20多年的创业经历。公开资料显示,在喜马拉雅之前,余建军至少创过3次业。其中最有名的一次创业经历是在2006年,他创立了街景地图项目“City8.com”(城市吧),该项目随后被百度收购。

后来随着移动互联网兴起,余建军开始寻找新的创业项目,他注意到音频领域相对空白,并且有用户需求。跑步、开车、挤公交地铁……在这些生活场景中,音频是用户打发碎片时间非常好的产品。

经过一翻深思熟虑,余建军最终决定进入移动音频领域,并拉来了合伙人陈小雨成立了喜马拉雅,关于喜马拉雅这个名字也有一番故事。

陈小雨提议APP名字叫“喜马拉雅”,但余建军起初不同意,他想起一个洋气一点的名字。但有一天,余建军在浏览器里输入喜马拉雅的域名,简单的网页里跳出一句话:世界上最长的河,亚马逊成为了全世界最大的电子商务平台;传说中最大宝藏,阿里巴巴成为了中国最大的电子商务平台。世界上最高的山脉喜马拉雅会成为什么?

余建军被这句广告词给打动了,于是花了几万元,从域名所有者手上买下了这个域名。随后,喜马拉雅FM正式上线,并把战略重点放在顶级专业生成的内容(PGC)上。

梳理喜马拉雅过往成长经历,要说这位后来者凭什么能够迅速在市场站稳脚跟,与其早期的版权布局不无关系。事实上,在喜马拉雅拿到A轮融资时,余建军就开始布局音频版权。

后来他回忆称,“当时投资人都觉得我们傻,你好不容易拿1000万美金,你去布局版权?”虽然先于友商布局,但他认为版权的城墙建得再高也不嫌高,没有尽头。

余建军此前接受媒体采访还透露,因为布局较早,在整个市场尚未爆发之前,喜马拉雅用较少的成本囤积了一大批音频版权。之后喜马拉雅又迅速抱上腾讯这棵大树,在2015年,喜马拉雅与阅文集团的关联公司签订了为期20年的在线音频版权协议。

彼时在线音频市场竞争已到了关键节点。在腾讯的加持下,喜马拉雅音频进阶之路走得更加顺风顺水。竞争对手方面,蜻蜓FM也引入了较多的PCG内容,比如拿下金庸小说等文学版权,和中央人民广播电台合作;而荔枝主要以UGC内容为主。

到了2016年,在线音频市场逐渐形成喜马拉雅、荔枝、蜻蜓FM三足鼎立的局面。那一年也被称为知识付费的元年,在经历了前期激烈的角逐后,音频三巨头开始谋求变现的出路。2016年12月3日,喜马拉雅举办首届“123知识狂欢节”,当天的销售额达5088万元,在业内引起不小的轰动。

观望一段时间后,蜻蜓也开始布局知识付费市场,先后推出《蒋勋细说红楼梦》《矮大紧指北》《局座讲风云人物》等热门IP。但是,从具体数据看,在知识付费领域,蜻蜓落后于喜马拉雅。据易观2017年底发布的报告,2017年畅销付费内容平台分布情况表中,喜马拉雅占57%,而蜻蜓仅为9%,双方拉开了距离。

行业另一位玩家荔枝主要以UGC内容为主,虽然内容更加多样化,但也有弊端,即内容创造门槛低,缺乏优质内容,给公司后期发展留下隐患。导致后期平台出现不合规内容,面临审查和监管危机。

譬如,去年9月份荔枝就曾遭广东网信办等部门约谈,原因是“存在助眠内容挑逗、多名助眠主播诱售低俗色情音视频等问题”。

不过,早在2019年前后在线音频市场的竞争格局已比较清晰。艾媒咨询数据显示,到2019年6月,喜马拉雅、荔枝的月活跃用户分别为7319.2万人,3226.8万人;蜻蜓位列第三,月活跃用户数为2158.8万人。最新数据显示,截止2021年第一季度,喜马拉雅月活跃用户达2.5亿。

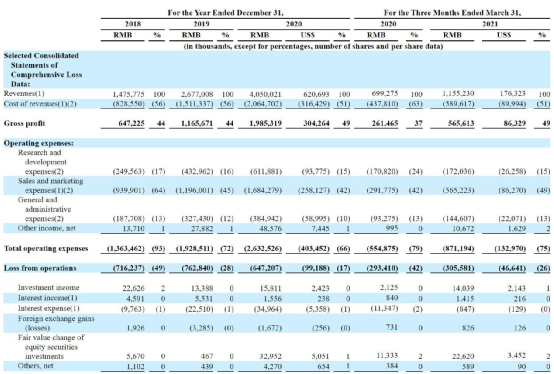

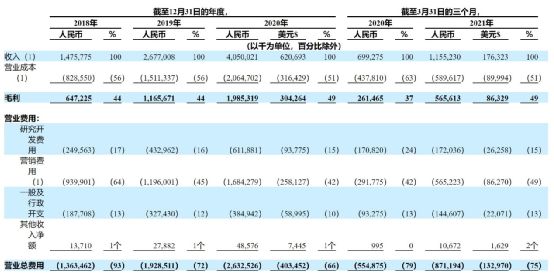

有庞大用户基础和丰富变现渠道做支撑,近年来喜马拉雅营收也呈快速增长趋势。公司营收从2018年的14.8亿元至2019年的26.7亿元,同比增长81.4%;2020年营收为40.50亿元,较上年同期增长51.3%。

头顶行业第一光环,却深陷亏损泥潭

头顶中国最大的在线音频平台光环,喜马拉雅有光鲜的一面,但也有自身的烦恼,即深陷亏损泥潭。喜马拉雅是否能扭亏为盈,并实现可持续盈利,无疑是市场关注的焦点之一。

图源:喜马拉雅招股书

喜马拉雅的主要变现渠道包括付费订阅、广告、直播、教育服务以及其他创新产品和服务。

2018年、2019年、2020年,喜马拉雅的归属亏损分别为7.7亿元,7.6亿元,5.9亿元。今年第一季度,喜马拉雅的归属亏损为2.6亿元,同比略有收窄。

招股书显示,喜马拉雅亏损的原因主要是收入成本及营销费用高企。

图源:喜马拉雅招股书

收入成本方面,从2018年到2021年第一季度,其占总收入的比例始终保持在50%以上。

以2020年为例,喜马拉雅实现40.5亿元营收,为此付出了20亿元的收入成本。

收入成本包括收入分成费用、内容成本(版权授权费用)等方面。2020年,喜马拉雅向平台上超16万内容创作者及第三方IP版权方支付了约13亿元的收入分成。

为了丰富平台的内容生态,喜马拉雅需要不断采购更多版权,以扩大自身内容方面的优势。

营销费用方面,从2018年到2021年第一季度,其占喜马拉雅总收入的比例超过40%。

以2020年为例,喜马拉雅营销费用达到16.8亿元,同比增长28.6%,是研发费用与一般行政费用之和的近两倍。

喜马拉雅称,公司销售和营销费用主要与用户获取费用有关。大额的营销支出也为喜马拉雅带来了不错的成绩,公司平均月活用户从7300万成长至2.5亿。

喜马拉雅表示,在可预见的将来,销售和营销费用将会增加,因为公司计划开展更多的销售和营销活动,以吸引新的用户和广告商。

这意味着如果更多营销投入没能带来更高的用户增长,喜马拉雅未来可能会继续产生净亏损。

靠移动端挣钱,却陷入用户增长瓶颈

喜马拉雅花费了大量的成本来引入创作者和获得IP版权,在广告营销上也花费不菲,赢得了许多用户的欢心,但值得警惕的是,公司目前似乎陷入了用户增长放缓的瓶颈。

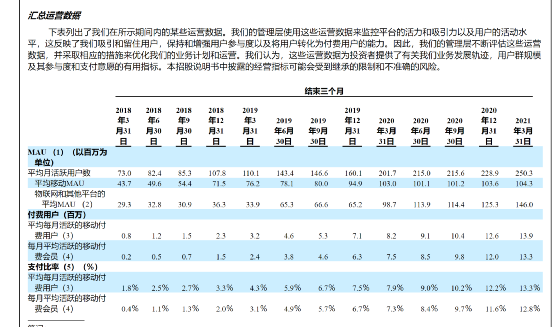

图源:招股书

如图所示,2020年第一季度,喜马拉雅移动端平均月活用户达1.03亿,随后出现环比下滑,第二季度月活用户降至1.01亿,直至2020年第四季度,才重新突破1.03亿。

相比2018年和2019年第二季度,移动端平均月活用户虽然环比增长不多,但像2020年第二季度移动端平均月活用户环比下滑的情况,还是近年来首次出现。。

此外,喜马拉雅平均移动月活用户增速相对2018年、2019年幅度下滑。以第一季度为例,2019年-2021年,喜马拉雅Q1移动端平均月活用户分别为7620万,1.03亿,1.043亿,同比增速分别为71.19%,35.17%,1.26%。

而研究机构QuestMobile数据显示,截止到2021年3月,中国移动互联网用户数量11.62亿。

喜马拉雅移动端平均月活用户相对中国移动互联网用户规模还非常小。如果喜马拉雅不能继续提高移动端月活用户,对其可持续盈利能力带来负面影响。

喜马拉雅在招股书中也坦承,无法保证在线音频服务的渗透将进一步加深,或者在线音频市场将以公司预期的速度增长。似乎是意识到了这一商业瓶颈,为了摆脱困局喜马拉雅也一直在探索新的出路,并看准了智能家居市场。

其在招股书中提到,音频和物联网完美匹配,应用场景广泛。为此,喜马拉雅近年来开始大力发展物联网及其他第三方开放平台业务,例如与阿里、百度、小米等互联网巨头合作,通过喜马拉雅inside系统将有声内容渗透到各个智能终端和场景中;2017年6月,喜马拉雅还推出了智能音箱小雅。。

数据显示,目前公司物联网及其他第三方开放平台月活用户保持着可观增长,今年第一季度,同比增长47.9%。

不过,根据招股书,喜马拉雅目前收入主要依靠移动端用户的支持。喜马拉雅方面也表示,公司仍在探索物联网和其他平台月活用户的获利方法和潜力,并且没有提供付费产品和服务从中产生可观的收入。

从更大的视角来看,音频市场的付费变现之路并不好走,如何提高用户付费意愿并吸引用户持续性付费,是整个行业的痛点。

2021年第一季度,喜马拉雅平均月活跃移动端付费用户为1390万,付费率为13.3%。相比而言,用户对视频付费接受度更高,目前爱奇艺等头部长视频平台付费率已达到20%至25%。

不仅喜马拉雅,已上市的荔枝也有同样的问题。荔枝财务数据显示,2020年第四季度,公司月活用户达到5840万,月均总付费用户为42.24万,占比约7.24%,而且相比2019年Q4的43.4万付费用户,有所下滑。

面对行业共有问题,以及盈利困局待解,用户增长乏力等自身的难题,喜马拉雅的盈利之路依然任重道远。