彭博作者Shuli Ren的分析指出,在上周名无前例的大宗交易抛售中,大投行要承担很大责任,他们贪婪的给了 Hwang使用高杠杆的机会。

2021年对冲基金的日子不好过。

今年1月,散户投资者成功逼空了梅尔文资本管理公司(Melvin Capital Management)等顶级投资基金。就在上周五,大家知道了一份“史无前例”的追加保证金通知的存在,对象是总部位于纽约、由Bill Hwang运营的家族理财机构Archegos Capital Management。

Hwang是亿万富翁朱利安·罗伯逊(Julian Robertson)的门生,也是所谓的“老虎幼仔”之一,罗伯逊是传奇性的老虎管理公司(Tiger Management)的开创者。

现在,最大的问题是谁将消化数十亿美元的交易损失。

2008年雷曼兄弟破产后,Hwang也被要求追加保证金,他再次在华尔街引发了混乱。据彭博报道,他的杠杆率很高,资产从50亿美元到100亿美元不等,但总头寸可能超过了500亿美元。

上周五,摩根士丹利和高盛集团这两家巨头,将他持有的逾200亿美元资产进行了清算。

更多的大宗股票交易正在进行中。

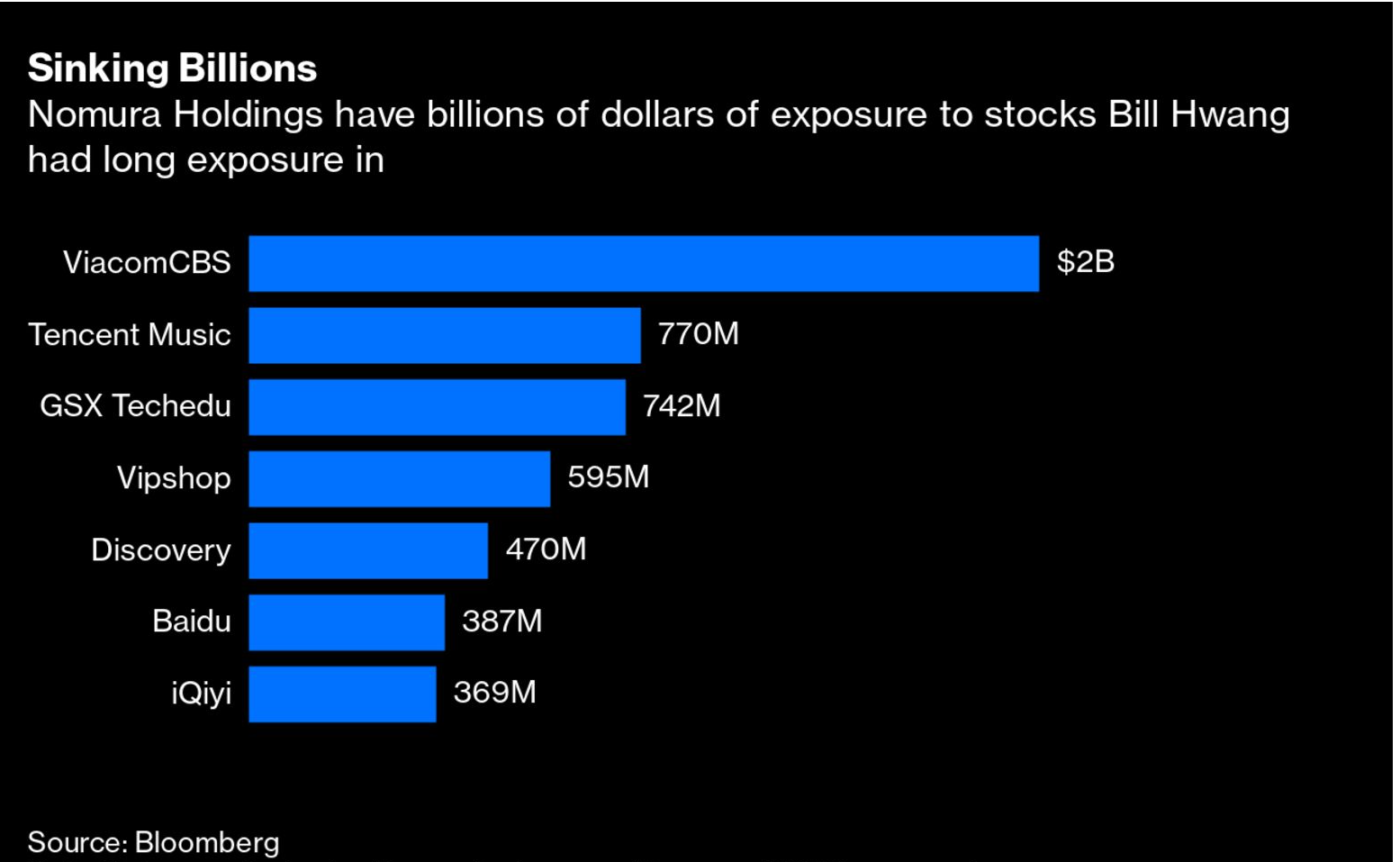

周一,摩根士丹利正在进行维亚康姆哥伦比亚公司价值22亿美元的股票大宗交易股票。与此同时,野村控股和瑞士信贷集团都警告称,它们可能在与美国客户的交易中遭受了“重大”损失。野村估计金额约为20亿美元,瑞士银行没有在声明中附上任何数字。

Hwang是两家银行机构经纪部门的客户。

根据野村证券提交给美国证券交易委员会的文件,截至2020年底,野村证券持有大量Hwang青睐的股票,如亚康姆哥伦比亚、腾讯音乐、跟谁学、唯品会和Discovery。同样,瑞士信贷可能面临同样惊人的损失,如果你看美国证交会(SEC)的文件的话。

一个问题是:金融市场最初是如何走到这一步的?上周五之前几乎没人听说过的几家媒体公司和六家中国互联网公司,怎么会造成如此严重的破坏?

最简单的解释就是贪婪。

随着美国经济复苏和债券收益率上升,像Hwang这样的对冲基金经理继续快速追逐利润。去年年底,总部位于美国的多空对冲基金开始抛售其规模最大、流动性最强的仓位——大型科技股,转而买入同一板块中表现落后的股票,希望看到这些股票随着美国经济的好转而暴涨。

在这些新宠儿中,有维亚康姆广播公司和Discovery等媒体公司。Hwang的许多头寸在今年迅速扩大,而摩根士丹利和高盛等银行愿意为他的押注提供资金。

对Archegos Capital Management这样规模的基金来说,通过购买较小公司的股票,就能很容易地影响它们的市场价格。另一方面,一些特殊事件——比如维亚康姆出人意料的新股发行——可能会产生破坏性影响。这些股票的流动性远不如大型科技公司,它们会被更快地抛售,这将促使银行要求追加保证金。

因此,银行也要为这次剧变承担责任,也许是更多的责任。

他们助长了Hwang对杠杆的巨大胃口。众所周知,Hwang买入的一些中国互联网公司波动性大,流动性差,几乎没有长线机构投资者的支持。

课外教育提供商跟谁学就是一个例子。在做空者指控这家公司伪造销售业绩后,SEC对其进行了调查。跟谁学的大宗交易活动如此之多,以至于在提交给监管机构的文件中,大银行成为了该公司最大的外部股东。而Hwang利用与经纪人的掉期交易来做多,同时设法保持匿名,其实他并没有真正拥有股票。

在我看来,这是银行管理不善的严重案例。大型经纪公司追求利润的前台部门,优先于更为谨慎的信贷和合规委员会。仅通过向一只小老虎提供保证金贷款,银行就可以赚取数亿美元的利息。但是拥有500亿美元的头寸,Hwang的杠杆率将达到五倍。如果出了什么问题,他能不能偿还贷款?银行将不得不贱卖股票。

事实就是这样。

很有可能,大银行会因此受到惩罚。但对股东来说更重要的是,Hwang持有的股票回收率是多少?

高盛告诉客户,黄的任何损失都是无关紧要的——我相信这一点,尤其是如果该行计入保证金贷款的利润的话。在高盛和摩根士丹利争相进行大宗交易之际,市场上还会有买家来购买一些不知名的中国互联网公司吗?这些公司一开始就不便宜。野村证券和瑞士信贷在平仓这只老虎幼仔的头寸方面行动迟缓,最终可能会承担大部分损失。

有句老话说,如果你在玩扑克,环顾四周却看不出谁是输家,那就是你自己。