文/Megan茗君

今年一月,随着美股散户大战机构、游戏驿站(GameStop)等“神股”价格大波动,喧嚣背后的在线炒股平台罗宾汉(Robinhood)也跟着火了一把。周二,有消息称该公司已秘密提交上市文件,将在纳斯达克IPO。

作为一个主打“零佣金”的交易平台,罗宾汉靠什么赚钱?这不仅是其潜在投资者关心的问题,也成为了监管部门关注的焦点。

从二月中旬开始,美国国会众议院金融服务委员会开始了一系列针对游戏驿站风波的听证会,听证会的名字也自带颇具内涵的“双关”:“游戏停止?当空头、社交媒体与散户投资者冲突时,谁输谁赢”(Game Stopped? Who Wins and Loses When Short Sellers, Social Media, and Retail Investors Collide)。

出席本系列第一次听证会的证人团几乎囊括了游戏驿站风波中“乘风破浪”的所有大佬:“散户代表”Reddit CEO史蒂夫·霍夫曼(Steve Huffman)、“机构代表”Melvin Capital CEO加布里埃尔·普洛特金(GabrielPlotkin)、“券商代表”罗宾汉 CEO 弗拉德·特涅夫(Vlad Tenev)。这几位大佬及其所代表的机构相信所有关注游戏驿站事件的人都不会陌生,然而,证人团中的另一位大佬在本次风波中的角色则相对更为“幕后”,他就是美国顶尖对冲基金Citadel的CEO肯尼斯·格里芬(Kenneth Griffin)。

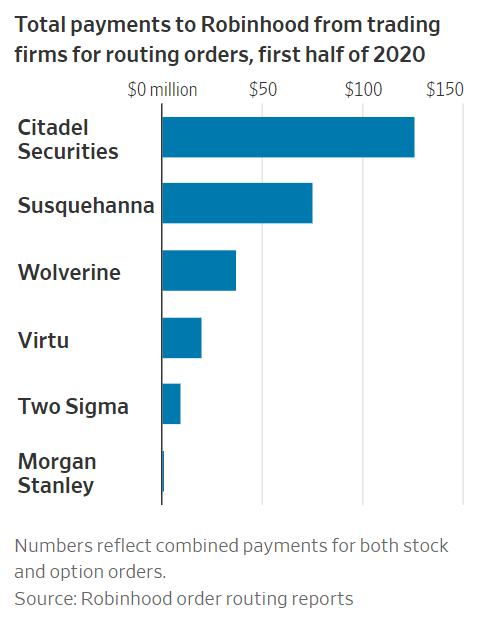

Citadel在游戏驿站事件中最具争议性的戏份主要集中在其旗下的Citadel Securities:这是与罗宾汉合作的主要做市商(market maker)之一。

“Payment for Order Flow”(PFOF)成为了听证会上围绕Citadel Securities与罗宾汉之间关系的高频词:PFOF是两者之间的利益纽带,也是罗宾汉等券商经纪平台能够实现零佣金商业模式的关键。

当像罗宾汉这样的零佣金平台开始吸引越来越庞大的散户投资者群体,成为美股市场一大重要参与力量时,PFOF的潜在风险与隐患也开始越来越被监管机构所重视。

PFOF是什么?

Payment for Order Flow可以直译为“对订单流的付款”,这里的“订单流”指的是像罗宾汉这样的券商从散户投资者那里接到的交易订单。罗宾汉并不会直接执行订单,而是会将这些订单转交给像Citadel Securities这样的做市商进行交易。

那么,做市商又是如何从执行这些订单中获利的呢?答案是“bid-ask spread”,即买卖股票的价差。通常来说,金融市场上买卖双方的报价会存在微小的差距,而做市商正可以在执行交易的过程中赚得这部分的价差。

而 “对订单流的付款”中的“付款”,指的则是做市商给券商的回扣:券商将客户订单转给做市商,做市商通过执行订单赚取价差,而这笔回扣就理所当然地作为做市商给券商的“引流”回报。

也正是这笔回扣解决了零佣金券商的盈利问题。传统的股票经纪商的收入来源主要是客户给的佣金,而正因为PFOF这一模式的存在,券商得以直接从做市商处获得回扣,不必再依赖于佣金生存。

了解了整个PFOF运作的模式,一个围绕其商业逻辑的疑问就产生了:

既然券商的一大盈利来源是做市商给的回扣,而做市商的盈利来源又是执行订单时产生的买卖价差,那么,券商和做市商是否会希望把这一买卖价差做大?换句话说,为了增加自身的盈利,券商和做市商都可能希望以更低的价格为客户出售股票、以更高的价格为客户买入股票,而这一做法则会直接损害客户的投资利益。

这一由PFOF所引发的券商与投资者的利益冲突,也正是监管机构关注的重点:当券商的盈利不再与客户佣金挂钩时,它们很可能会为了增加自身的收入,将客户订单转给回扣最高的做市商,而做市商为了追求盈利,也不再会以最优价格执行客户订单。

因此,零佣金券商是否真正“零佣金”也一直是一些业内人士讨论的焦点:表面上看,投资者在交易时免除了佣金,但券商与做市商“合伙”促成的买卖价差扩大则可能增加了投资者交易股票的“隐形成本”。

PFOF甚至还有一个别称:做市商给券商的“合法贿赂”。在加拿大、英国等市场,PFOF被明令禁止,然而在美国,虽然这一操作饱受争议,但却一直保持着其合法地位,也很大程度促进了近几年零佣金券商在美国市场的崛起。

围绕PFOF的监管角力

其实,最早倡议推行PFOF的行业大佬就是一位传奇人物:伯纳德·麦道夫(Bernard Madoff)。麦道夫曾经担任纳斯达克主席,却也是美国金融界最著名的骗子,其以高回报投资为幌子缔造的旁氏骗局诈骗金额约650亿美元,是美国至今为止最大的金融诈骗案。而或许很多人不知道,麦道夫最早正是做市商起家:其于1960年成立的Bernard L. Madoff Investment Securities曾是华尔街最大的做市商。

2000年,麦道夫在一次媒体访谈中这样形容PFOF:

如果你的女朋友去超市买袜子,展示袜子的货架通常就是由袜子制造商支付的。PFOF通常就是一个引起了很多关注,但其严重性却被高估的问题。

像麦道夫这样支持PFOF的人通常对这一商业模式天然产生的利益冲突不以为然,并坚称做市商能够给与投资者更优的交易价格及更快的交易速度。然而,随着近几年零佣金券商的崛起、PFOF的逐渐盛行,监管机构开始对PFOF的潜在风险产生了更多的顾虑。

2017年,美国证券交易委员会SEC就曾对Citadel Securities进行了调查,当时,Citadel Securities处理的散户交易订单已经占美股市场散户订单总量的三分之一。SEC怀疑,Citadel Securities并未像其承诺的那样给与这些订单最优的交易价格,而是可能选择性地优先执行对其更有利的订单,从而损害另一部分投资者的利益。最终,SEC决定向Citadel Securities征收共计2260万美元的罚款。

紧接着,在2018年罗宾汉用户数量开始飞速增长后,SEC又将一部分的调查重心转移到了这一新兴交易平台上。

2019年年底,SEC曾向罗宾汉罚款125万美元,理由是其发现它并未采取措施以保证其用户订单以最优价格进行交易。当时,Citadel Securities已是罗宾汉的最大合作做市商,其处理的订单量约占其总订单量的四成。

SEC对罗宾汉的“挑战”并未就此停住脚步。2020年下半年,SEC又向该公司发起了新一轮调查,主要围绕的是其PFOF的操作方式。

SEC发现,直到2018年10月为止,罗宾汉都未在其官网上披露PFOF这一收入来源,甚至指导其客服有意向客户隐瞒PFOF,而据知情人士透露,截至2018年,PFOF已占该公司收入的约一半。

除了隐瞒PFOF之外,SEC还发现一些客户在罗宾汉上交易的“隐形成本”增加了。SEC称,虽然该平台表示其订单“执行质量与速递均媲美甚至优于其它各大券商”, 但实际上,即便考虑到零佣金的优势,一些用户在其平台上的交易成本仍然高于其它交易平台。SEC估计,2016年到2019年期间,罗宾汉的用户在此平台上的交易成本较其它平台可能高出约3400万美元。

2020年12月,SEC因罗宾汉对用户造成的损失及其虚假陈述嫌疑,决定向其罚款6500万美元。

然而,虽然监管机构围绕PFOF的调查及惩处不断,却仍不能阻止在散户大举入市的环境下,零佣金券商及其合作的做市商开始赚得盆满钵满。

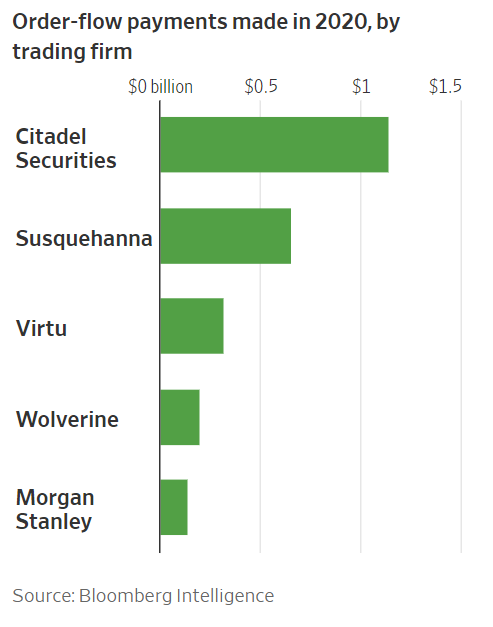

据知情人士透露,2020年,Citadel Securities的净交易收入达到67亿美元,约为2018年的两倍。

一月份散户战空头大戏所带来的交易量短时间暴增,同样让罗宾汉与做市商获利不小。1月15至28日,Citadel Securities处理了整个美股市场约40%的散户交易订单;仅1月27日一天,它就处理了约74亿手股票交易。

争议仍在继续

PFOF到底对散户投资者是利大于弊还是弊大于利,正反方一直是各执一词、互不相让。

反对PFOF的人士通常是从PFOF这一商业模式的逻辑出发,质疑其必然会引起的券商与投资人的利益冲突,从而无法有效地保护投资者利益。

今年一月,前美国参议员卡尔·莱文(Carl Levin)在《金融时报》上发表了一篇专栏文章,敦促拜登政府禁止PFOF,称这一自带冲突性的操作每年正从美国投资者那里吸走数十亿美元。

著名的硅谷风投公司Benchmark合伙人比尔·古利(Bill Gurley)同样也是PFOF的坚定反对者,今年1月底,他曾发推特称:“如果SEC和政府想要解决游戏驿站问题,第一件事就是禁止PFOF”。

而支持PFOF的则主要是罗宾汉、Citadel Securities这些“既得利益者”,它们表示,PFOF实际上可以为散户投资者提供了更好的交易的服务,如相比于公开市场更优的交易价格与更快的交易速度。

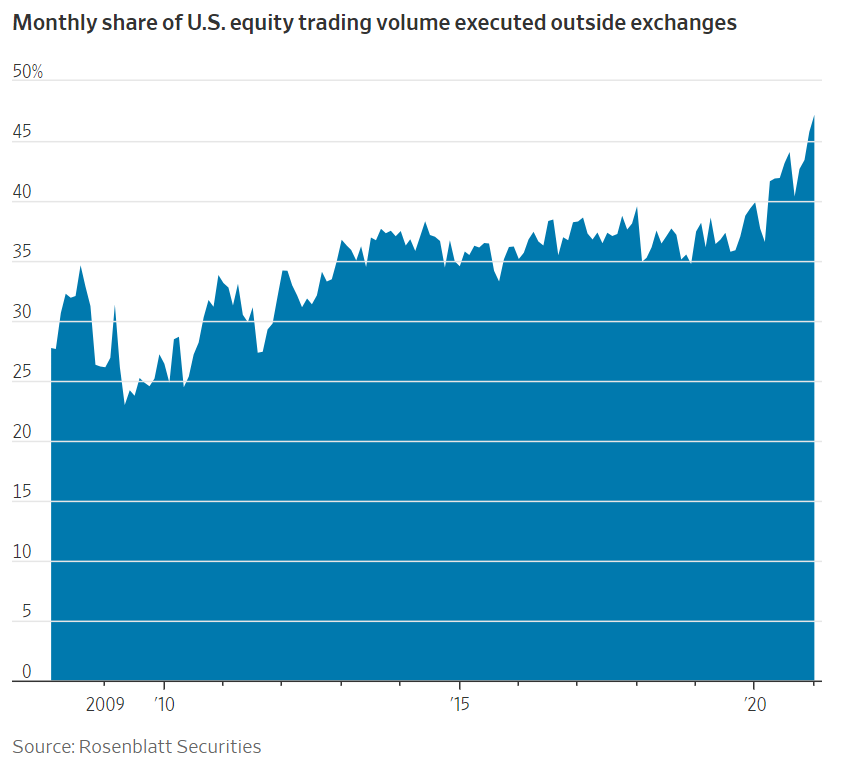

然而,即便是以上两点优势成立,这背后仍然埋有“隐患”:做市商在处理散户投资者订单时,通常是绕过公开交易所,在场外执行交易。与加拿大要求所有交易必须在交易所进行不同,美国现行法律允许做市商可以在交易所之外执行一些小型投资者的订单,然而,随着散户订单与场外交易比例不断增高,也有人担忧场外“暗交易”(Dark Trading)虽然可以带来更大的交易灵活度及更快的交易速度,但也可能进一步增加做市商报价及交易执行过程的不透明度。

今年1月,美股市场中交易所外的股票交易份额已创新高,达到47.2%,逼近半数,去年同期这一比例不到40%。

然而,无论PFOF有怎样的潜在隐患,短期来看,因牵扯各方利益,完全禁止PFOF似乎并不可行,尤其是禁止PFOF后可能会导致整个零佣金券商商业模式的崩塌。

不过,从大方向来看,目前各监管机构对PFOF的监管力度都在加大。本月初,SEC代理主席艾里森·李(Allison Lee)发表了一份公开信,称监管机构应该保证PFOF被充分披露,并符合最佳执行规范,即需要考虑客户的订单是否获得最优报价、订单执行速度即被执行的可能性。

而在金融服务委员会听证会上,支持与反对PFOF的正反双方的辩论也仍在继续。

在罗宾汉官网上,其称自己的使命是让金融对所有人“民主化”,即让每一个人都有机会进入金融市场。然而,罗宾汉终究不是慈善机构,投资者也不太可能能够享受到完全免费的午餐。它的商业模式究竟是在让投资渠道更平等化,还只是以“零佣金”为诱饵吸引“小鱼”,并把这些“小鱼”喂给幕后“鲨鱼”呢?这是议员西恩·卡斯滕(Sean Casten)在听证会上提出的一个比喻,也是许多投资者希望监管机构能够关注并解决的问题。

参考资料:

https://www.wsj.com/articles/robinhood-to-pay-65-million-to-settle-sec-probe-11608213680?mod=article_inlin

https://www.wsj.com/articles/gamestop-frenzy-puts-spotlight-on-trading-giant-citadel-securities-11612089000?page=1

https://www.wsj.com/articles/gamestop-mania-drives-scrutiny-of-payments-to-online-brokers-11612434601?page=1

https://www.wsj.com/articles/gamestop-saga-prompts-sec-to-weigh-review-of-payment-for-order-flow-11615316739