彭博作者Shuli Ren写了一篇有趣的市场观察,探讨了为何中国很难有能匹敌凯西·伍德的明星基金经理人,可能作者也是有感而发,毕竟最近中国基金经理出圈事件,搞得也太像娱乐圈了。

凯西·伍德是一位投资界的超级明星。仅仅一年时间,她的ARK投资管理公司,就吸纳了近400亿美元的新资金,仅次于美国先锋集团和贝莱德集团的iShares,每家公司都有数百只基金。

去年,她的旗舰基金ARK创新ETF持有特斯拉公司和Square等科技前沿公司,表现可谓一枝独秀。

你会想象,中国是不是已经成熟到应该有自己的凯西·伍德。现在名声在外的短线散户们,正在放弃股票,转投共同基金。需求是如此强烈,以至于1月份一只寻求募集150亿元人民币的新基金,收到了创纪录的2370亿元人民币的认购。

此外,伍德的投资理念,深度关注颠覆性创新,是中国人耳熟能详的说法。在中国股民的世界观中,价值投资不是市盈率等传统财会指标,而是小盘股能否以及如何快速蜕变为超大型股。

然而中国并没有自己的凯西·伍德,不论男女。不只是不能,现在似乎也不行。这可能是因为中国的市场参与者仍然表现得像个外行。

伍德投资于一个动荡不安的领域,在这个领域,宏观因素,比如债券收益率的突然上升,会让她的股票迅速沉沦。随着她的基金家族越来越大,她需要她的追随者们有信心,无论好坏都能和她在一起——或者至少不要急着跑路,以至于基金流出的速度,超过她卖出股票以满足赎回的能力。

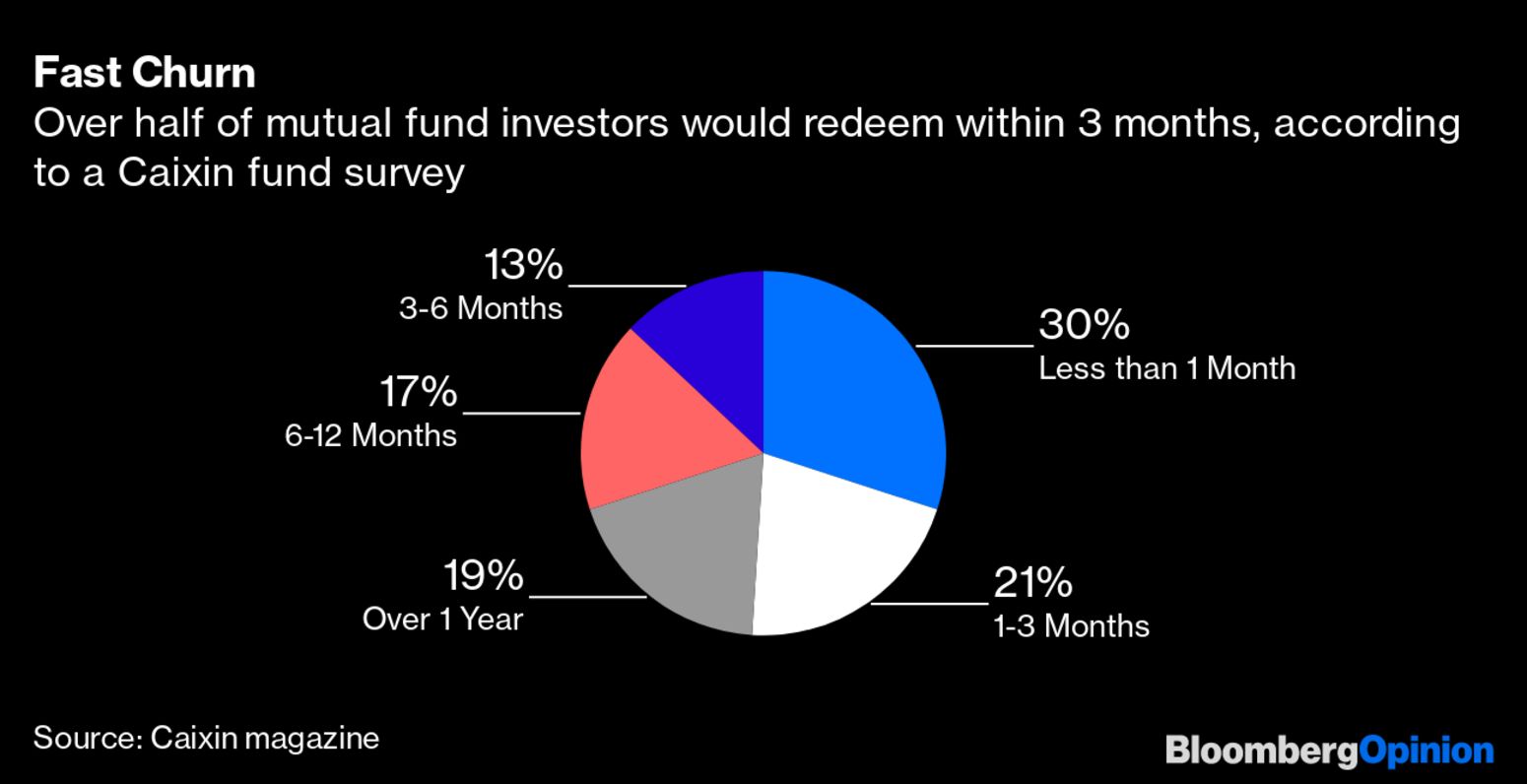

这种纪律在中国很难做到。散户投资者的关注时间往往不会超过几天。根据《财新》最近进行的一项共同基金经理调查,30%的投资者持有一只基金的时间少于一个月;21%的投资者坚持1至3个月。

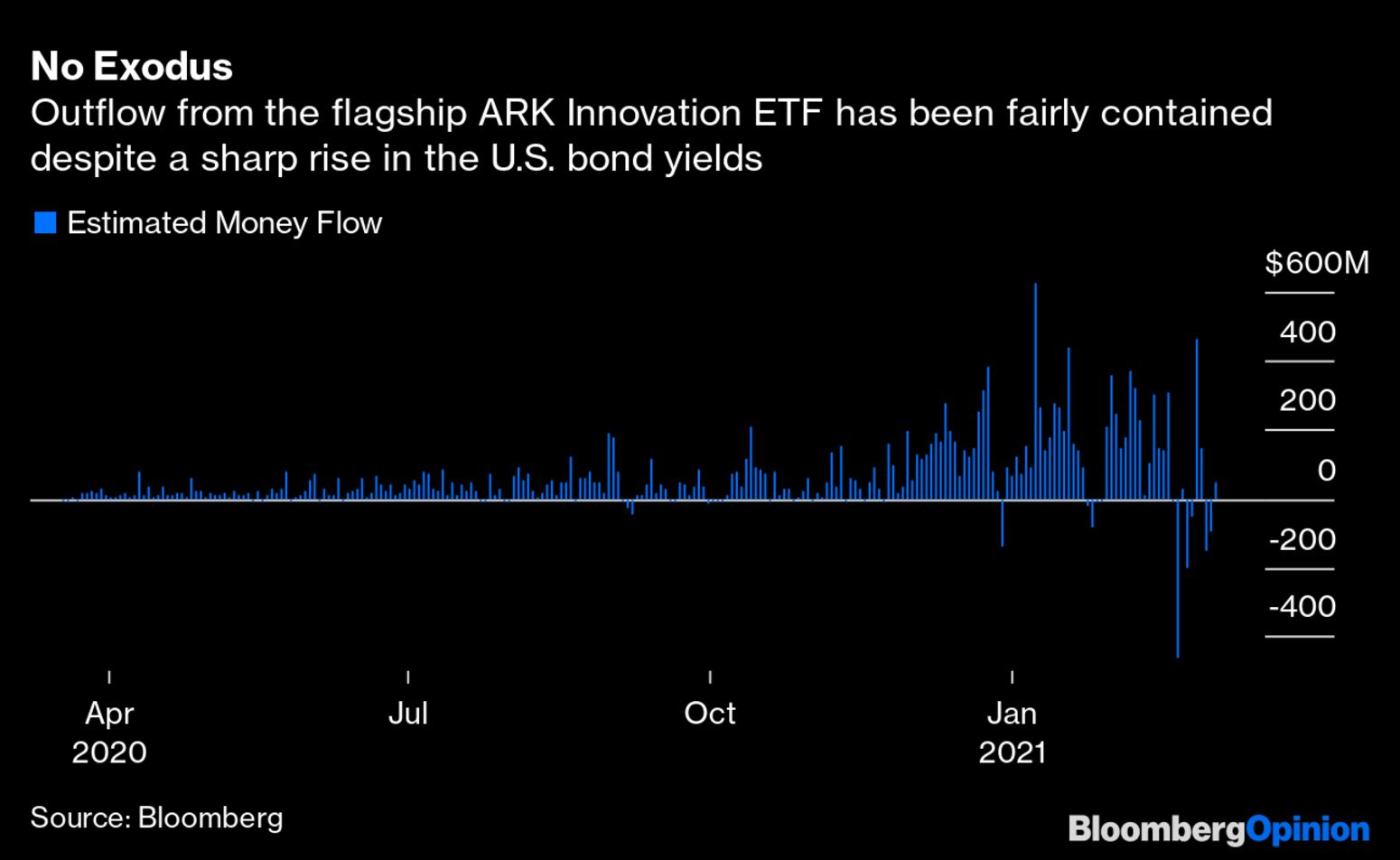

幸运的是,伍德在美国还没有遭受到这种失信于民的情况,她的旗舰产品ARK创新ETF在2月23日出现了创纪录的4.65亿美元的资金流出,彭博社整理的数据显示。但考虑到该基金从最近的高峰期跌落的情况,这情况还算比较平淡。

彭博智库分析师称,对于高歌猛进的小众ETF,资金离开的速度比流入的速度要慢,这或是因为惯性,或是因为投资者在跌势中买入。

中国央视对股民的风气相当了解。在1月下旬的一篇社论中,其财经频道抱怨说,国内投资者追涨杀跌,一有跌停迹象就逃之夭夭。他们对名人经理趋之若鹜,但一旦基金业绩下滑,就在社交媒体上羞辱他们。作者感叹道,许多人并不研究基金的持股情况,也不研究其资产经理的业绩记录。

第二个大问题是其他经理人。即使在美国,ARK的明星地位也意味着市场的高度关注,有时可能是模仿,包括伍德的一举一动,这让她很难发起并建立新的仓位。根据晨星的数据,自年初以来,ARK在其五只主动管理的ETF中首次买入了20只。在这20个新名字中,有14个名字的股价在ARK首次披露后的第二天,涨幅超过3.5%。

晨星分析师提供了一个例子。1月20日,ARK的创新ETF开始买入重型卡车制造商Paccar公司的股票。第二天,ARK披露后,Paccar的股价在开盘时大涨7%。ARK又花了十个交易日才建仓,但价格更高。

试想一下,在模仿盛行于经济各个角落的中国,伍德会有怎样的表现?如果你有一个好主意,大家都会跳进去,把你的股票推到不可持续的估值。同样,如果你卖出,即使是为了投资组合的再平衡,市场也会跟着你一起脱手。

这是一个基本上没有原创性想法的行业。中国甚至有自己版本的漂亮50,这是指20世纪50年代和60年代流行的美国大盘股名单,最近都遭受了严重的抛售。

对于伍德这样的投资人来说,中国的市场将是一场噩梦。一个明星经理不可避免地会得到大量的资金。但以她的基金规模,她要花不止一天的时间,来启动新仓位或重新调整投资组合。整个市场都会简单地观察和模仿。这将削减她的收益,而在中国市场,还将在网上引起辱骂和散户出逃。这就是为什么中国不会有自己的凯西·伍德。