文/Megan茗君 据《华尔街日报》报道,美国两大石油巨头埃克森美孚(Exxon Mobil)和雪佛龙(Chevron)在经去年疫情打击之后,曾探讨合并的可能性。这一合并交易如若成交,将足以重塑全球石油行业的图景。

埃克森美孚是美国市值最高的石油公司,目前市值约为1900亿美元,雪佛龙则以超1600亿美元的市值紧随其后。这两大巨头合并后,总市值将达3500亿美元,基于疫情前生产水平每天可产石油和天然气700万桶,规模将仅次于全球最大石油公司沙特阿美。而这一合并也极有可能成为迄今为止全球最大的公司合并案。

埃克森美孚和雪佛龙探讨合并的时间节点正是石油行业遭遇新冠疫情重挫之时,在困境中,不少石油公司已经开始寻求并购以扩大产量、削减成本。

2020年7月,雪佛龙就曾宣布以50亿美元收购美国石油及天然气生产商诺贝尔能源(Noble Energy),后者的资产与运营范围及相对较低的运营成本将为雪佛龙带来一定的规模效应。

“能源价格和需求的低迷给行业中的很多公司带来压力,这也是两家公司合并形成一个更强大公司的机会。”雪佛龙CEO迈克·沃思(Mike Wirth)评论这一收购案时说。

更为中国读者所熟知的可能是去年10月加拿大油砂生产商西诺沃斯能源(Cenovus Energy)与李嘉诚旗下赫斯基能源(Husky Energy)官宣的29亿美元合并交易。在宣布合并之前,两家公司股价自2020年初都已重挫约70%。

西诺沃斯 CEO 亚历克斯·波贝(Alex Pourbaix)认为,合并将使得公司总体的生产成本降低,并更快地偿付债务。赫斯基 CEO 罗伯特·皮博迪(Robert Peabody)则表示,规模对于投资者来说越来越重要,合并将有助于公司更好地寻求资本。

然而,这些并购交易的规模都远远不及埃克森美孚与雪佛龙两大巨头可能达成的合并交易。

对于这两家“本身同根生”,又成长为行业巨无霸的公司来说,此时寻求合并的逻辑是什么?疫情造成的全球石油业动荡究竟对它们造成了怎样的影响?并购又是否能帮助石油巨头们走出如今的困境?

埃克森美孚:辉煌与衰落

埃克森美孚的前身起源于美国“石油大王”洛克菲勒1870年创立的标准石油公司(Standard Oil)。

1911年,标准石油因涉嫌垄断被拆分为多家公司,其中就包括后来的埃克森与美孚。1999年,这两家公司合并重组形成了今天的石油巨头埃克森美孚。

埃克森美孚曾经在美股市场“辉煌”过:2013年,它登顶了美股市值最大的公司,市值高达4150亿美元。然而,七年多过去了,埃克森美孚的市值不仅从高峰下跌超50%,也于去年8月被移出了道琼斯工业指数,结束了长达近100年的道琼斯之旅。

埃克森美孚的颓势在疫情前的数年就已显现:石油与天然气供应量上涨、油价下跌、新能源势头崛起都让这家老牌石油公司承压,而它也在一些新兴领域如页岩气与油砂等业务中也开始落后。

2009年至2019年,埃克森美孚的资本支出共约2600亿美元,债务增加约450亿美元,但其石油和天然气的产量却并未有明显增长。投行Evercore ISI的数据显示,2009年,埃克森美孚的资本回报率达16%,2019年回报率则跌落到仅4%。

2017年,埃克森美孚现任CEO达伦·伍兹(Daren Woods)上任,为了扭转公司颓势,他选择继续大力投资大型项目,并提出了极高的产量目标:2018年,伍兹宣布将再投入2300亿美元以扩大产量,目标是截止2025年,公司每天的石油和天然气产量再提高100万桶。

资本市场并没有对这一大手笔项目买账,伍兹发布会后埃克森美孚股价下跌了约3%。

从实际效果来看,伍兹发起的大规模项目并未真正有效刺激产量:即便在疫情之前,埃克森美孚的石油与天然气产量也未见起色,其中很多增长目标被员工们认为“不现实”,而资本投入的进一步增加及公司不降低分红的“倔强”更拖累了埃克森美孚的盈利能力。

在新能源方面,当全球其它几大石油巨头都开始重视可再生能源开发以平衡传统业务风险时,埃克森美孚仍然钟情于化石能源。

2020年3月,伍兹表示不认同其它竞争对手的碳减排目标,直言这不过是一场“选美比赛”。

埃克森美孚坚持认为,未来几十年全球人口增长仍将依赖于化石能源,随着疫情结束后石油和天然气价格升高,公司对化石能源的大量投入将带来巨大利润。

2020年的新冠疫情让埃克森美孚计划赶不上变化:疫情引发的石油需求量下降及油价暴跌都让这家石油巨头蒙受了巨大的损失,与此同时,2020年新能源市场的火爆也让更多投资者怀疑投资埃克森美孚这种传统石油公司的价值。

疫情带来的不确定性倒逼埃克森美孚不得不放慢激进的资本投入计划,并宣布将开启大规模裁员。近日,埃克森美孚宣布2020财年损失超过220亿美元,去年四个季度连续亏损,这是公司历史上首次出现的情况。与此同时,埃克森美孚也正身陷与一些环保派投资者的“斗争”中,双方正计划董事会的改组。

2020年全年,埃克森美孚股价下跌约40%。CEO伍兹表示,2020年是埃克森美孚所经历过的“最艰难市场环境”。

雪佛龙:走出埃克森美孚的“阴影”

雪佛龙与埃克森美孚曾经“一脉相承”:它们最早的起源都是标准石油公司。1911年标准石油拆分出的加州标准石油成为了雪佛龙的前身。

相比曾经的美股市值第一股埃克森美孚来说,雪佛龙一直是“小弟”,然而,随着埃克森美孚近年来的衰落,雪佛龙如今的市值已与埃克森美孚不相上下,甚至还于去年短暂超越了埃克森美孚。

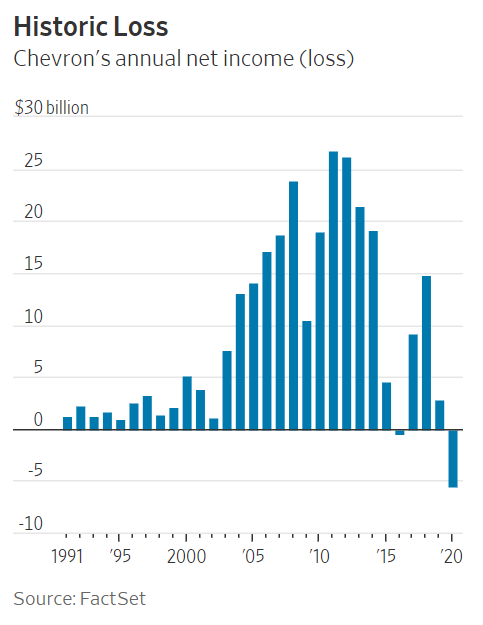

与埃克森美孚类似,疫情同样让雪佛龙蒙受了不小的损失:1月底,雪佛龙发布了2020财年营收数据,显示其过去一年共亏损55亿美元,为公司数十年来的最差表现。2020年,雪佛龙股价下跌了约30%,

虽然曾与埃克森美孚“一脉相承”,雪佛龙近年来的战略发展开始逐渐与“大哥”产生差异。

相比埃克森美孚,雪佛龙的战略更为保守。在疫情前,雪佛龙的资本投入就比较谨慎,经营性现金流也保持在较高水平,这使得雪佛龙能更轻松地维持其现有的分红水平。

雪佛龙的负债水平同样没有埃克森美孚“激进”。高盛集团去年分析称,雪佛龙疫情期间相较于埃克森美孚的更稳定表现,得益于其更低的负债:截止去年9月,雪佛龙负债350亿美元,几乎仅为埃克森美孚690亿美元负债的一半。

在产量上,雪佛龙也开始赶上埃克森美孚。雪佛龙去年收购的诺贝尔能源被认为将有效促进其产能。2020年第四季度,雪佛龙每天能生产330万桶石油当量的碳氢化合物,仅比埃克森美孚少几十万桶。

在埃克森美孚去年被道琼斯指数移除后,雪佛龙也成为了该指数上唯一仅存的能源股。

然而,在对待新能源态度上,雪佛龙又与“大哥”埃克森美孚态度比较相似:两者目前都未在新能源领域大量投入,并都坚信发展化石能源的潜力。不过,雪佛龙也表示在战略发展上会更重视碳减排。

“现在的能源系统不是敌人,碳排放才应该是我们关注的重点。” 雪佛龙CEO沃思表示。

石油巨头的抱团逻辑

疫情带给石油行业的是短期剧痛,也是在行业长期低迷的境况上的“雪上加霜”。

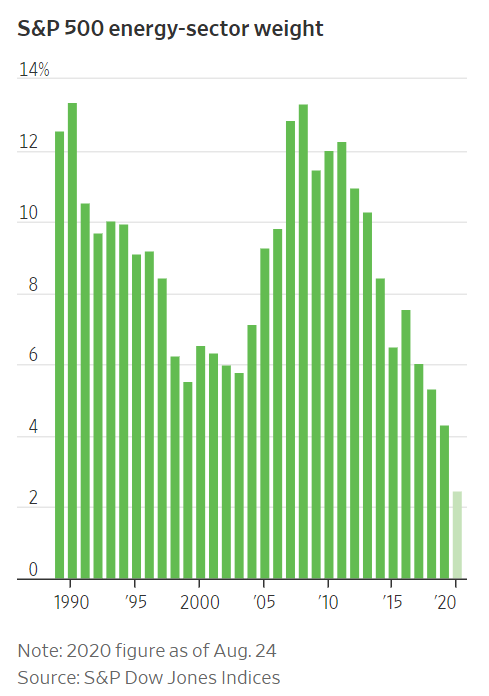

疫情之前,能源股已经在资本市场上式微。10年前,能源股曽占标普500指数的12%,而现在则跌到不到3%,为所有行业中比重最小。道琼斯工业指数中也仅剩雪佛龙一家能源股。

去年,在美股大盘上涨的势头中,标普石油与天然气行业指数全年下跌了约40%。而早在2018和2019年,能源股就已经是标普500中表现最差的行业。

疫情带来的不确定性以及投资者对新能源日益增长的兴趣,都将成为传统能源公司的长期挑战。

对于埃克森美孚这样的石油巨头来说,如何“留住”投资者,成了一个必须面对的难题。高分红一直是能源股的一大吸引力,但是当能源需求仍然低迷时,维持高分红也将成为能源公司的一大压力。

Summit Global Investments的投资经理马特·汉纳(Matt Hanna)说:“当经济增长放缓、商品价格低迷,主营业务也必须转移时,埃克森美孚很难真正增长。当人们不再青睐石油时,埃克森美孚及整个能源行业对许多投资者来说就没那么有趣了。”

并购,成为了一些石油公司摆脱当前困境的方式。

如同文章开头所提及,并购能够一定程度上为石油公司带来规模效应,帮助公司扩大产能、降低成本。面对当前的能源行业困境,不少投资者、分析师及能源行业高管也在呼吁行业进行整合,以帮助提高公司的运营效率,应对疫情引发的经济衰退。

独立分析师保罗·桑基(Paul Sankey)在去年10月曾假设了埃克森美孚和雪佛龙的合并情况,他预估合并后的公司市值约为3000亿美元,债务达1000亿美元。合并将帮助两家公司削减共150亿美元的管理费用和100亿美元的年资本支出。

大型石油公司的并购潮也曾发生在上世纪末与本世纪初。埃克森美孚的两家前身公司正是于1999年合并重组,如今的雪佛龙也产生于2001年雪佛龙与德士古的合并。

彼时,亚洲金融危机刚刚过去,引发油价暴跌,情形与新冠疫情带来的影响非常相似。因此,不排除在之后的一段时间石油行业的大型公司们将产生更多的并购计划。

目前,埃克森美孚与雪佛龙的合并仅仅停留在初步商讨阶段,而这一消息的曝出也揭示了石油行业如今的低迷状态及巨头们寻求破局的挣扎。

从可行性上来看,即便两家巨头确实将执行合并交易,这一交易仍将可能面临严苛的反垄断审查。积极推动新能源、呼吁更少依赖石油的拜登团队也可能为这一交易带来更多不确定性。

参考资料:

https://www.wsj.com/articles/chevron-nears-5-billion-takeover-of-noble-energy-11595239202?mod=article_inline

https://www.wsj.com/articles/cenovus-and-husky-to-merge-in-18-billion-deal-11603632994?page=1

https://www.wsj.com/articles/exxon-used-to-be-americas-most-valuable-company-what-happened-oil-gas-11600037243?mod=article_inline

https://www.wsj.com/articles/exxon-once-a-perfect-machine-is-running-dry-1531490901?mod=article_inline

https://www.wsj.com/articles/chevron-emerges-from-exxons-shadow-11611950424?page=1

https://www.wsj.com/articles/exxons-departure-from-dow-highlights-markets-retreat-from-energy-bets-11598390465?mod=article_inline