本文刊发在经济学人。

这些数字看上去惊人得令人难以置信。

(中华民国实际控制下的)台湾这个发达经济体,在正常年份经济增速通常只有 3% 到 4%,如今却达到 14%。原因是出口爆炸式增长。即便扣除通胀因素,台湾去年出口仍增长超过 40%。

韩国情况类似。过去一年,韩国最大企业的营业利润暴涨 159%,主要也是依靠强大的出口产业。就连长期增长迟缓的日本,也出现了企业利润创纪录的情况。自新冠疫情以来,日本出口增长速度达到经济增速的四倍。

表面上看,东北亚正处于一场由出口推动的繁荣之中。

但这只是故事的一半。东北亚出口产业如今越来越像“两条轨道”。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

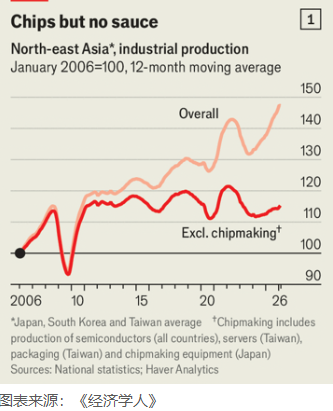

第一条轨道,是人工智能热潮推动的高科技出口,包括韩国和台湾势不可挡的芯片制造商,以及日本生产半导体设备和材料的企业。

第二条轨道,则是其他工业领域正在衰败。如果剔除半导体和 AI 服务器,台湾出口自 2022 年以来实际上已经下降 40%。

韩国非 AI 出口陷入停滞。日本工业则持续下滑。

在汽车、化工等领域,中国(大陆)正在迅速超越这三个经济体。

过去,中国曾大量吸收东北亚的资本和中间产品,再由中国工厂组装成最终商品。

如今,中国已经变成直接竞争对手。

咨询公司 Absolute Strategy Research 的亚当·沃尔夫计算发现,韩国出口与中国重叠最严重的产品,恰恰是中国市场份额增长最快的领域。

日本则排名第三,仅次于越南。越南正在部分低技术产业中逐渐取代中国地位。

自 2022 年以来,这三个经济体与中国的货物贸易状况都在恶化。

台湾长期以来对中国大陆保持贸易顺差,但今年已经转为逆差。

今年 2 月,日本月度对华贸易逆差达到创纪录的 1.1 万亿日元。

韩国多年来对中国贸易逆差不断扩大,不过最近几个月,由于芯片出口势不可挡,再次恢复顺差。

整个东北亚的传统工业都面临巨大压力。

台湾机械制造商开始安排员工停工休假。中国汽车制造商正在亚洲市场取代日本车企。韩国电池企业在面对中国宁德时代时竞争力不足,工厂产能利用率只有一半。

化工行业也陷入困境。化工产业曾是韩国自 1970 年代以来、日本自第一次世界大战以来工业现代化的重要象征。

如今,中国化工产能过剩压低价格,导致日本化工企业产量自 2019 年以来缩水四分之一,韩国化工企业产量自 2022 年以来缩水五分之一。

结果是,东北亚制造业正变得越来越单一。

芯片和其他 AI 相关设备如今占韩国出口的 40% 以上,两年前这一比例还不到一半。

台湾更极端。AI 相关产品如今占台湾出口的 80%,疫情前大约只有一半。

考虑到一些官方统计中未被明确归类为 AI 企业的公司,例如日本生产芯片测试设备的爱德万测试,以及台湾生产数据中心服务器等电子产品的富士康,《经济学人》计算发现,自 2019 年以来,东北亚工业产出增长全部都来自 AI 相关产业。

日本、韩国和台湾那些与 AI 无关的工厂产出,近年来实际上都在萎缩。

东北亚对 AI 的依赖未来可能进一步加深。原因一方面是中国在中低端产业竞争越来越激烈。另一方面,则是本地区政府正在推动产业政策。

韩国计划未来 20 年投入 5300 亿美元支持芯片产业,希望三星电子和 SK 海力士这两家全球内存芯片巨头进一步扩展至其他半导体领域。

台湾 2023 年通过的一项法律,则给予本地芯片企业税收减免,企业在设备、研发上的支出最多可以减少一半税负。

日本首相高市早苗希望扩大 61 种“战略商品”的生产,包括芯片。日本经济产业省(METI)这个在 20 世纪长期主导产业发展的机构,如今重新变得强势,并向先进芯片项目 Rapidus 豪掷 160 亿美元。

制造业向更复杂、更高端领域集中,本来是自然现象。富裕经济体通常都会出现低端产业萎缩,经济逐渐转向消费和少数世界领先技术产业。

但对日本、韩国和台湾而言,存在两个令人担忧的问题。第一个问题,是这些经济体越来越依赖出口增长。

自 2019 年以来,三国出口占 GDP 比重平均上升了 9 个百分点。台湾已经达到 73%。韩国达到 46%。

高盛估计,在韩国和台湾,AI 相关科技出口贡献了 2025 年整体经济增长的大约四分之三。

即便是对出口依赖较低的日本,自 1980 年代末泡沫经济崩溃后,出口占 GDP 比重也持续上升,并在 2024 年达到创纪录的 22%。

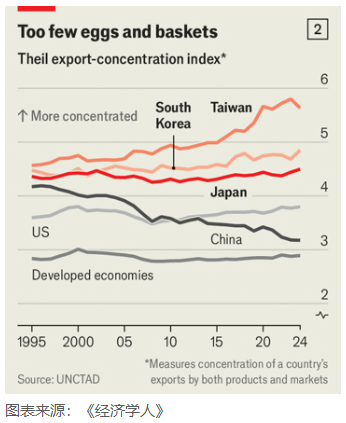

第二个问题,是东北亚出口市场过于集中。

根据联合国贸易和发展会议(UNCTAD)编制的一项指数,东北亚出口集中度比发达国家平均水平高出 73%。这个指数同时考虑商品种类和客户数量。

台湾是最极端的例子。台湾三分之二以芯片为主的出口流向美国和中国。韩国和日本情况也很突出。而且过去十年,这三个经济体的出口集中度都在上升。

虽然每个国家情况不同,但整个东北亚都同时受到两股力量冲击。

一边是来自中国激烈的产业竞争。另一边则是来自美国的关税和政治施压。这种局势让整个地区感到焦虑。

韩国媒体不断担忧,本国出口企业即将被中国超越,甚至已经被超越。台湾则围绕美国要求台湾芯片企业承诺在美国投资 2500 亿美元建设芯片工厂一事爆发争论。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

批评者认为,这会掏空台湾产业,让台湾变成“废岛”。

东京一名官员感叹:“我们已经失去了自主性。”

更糟的是,本地区内需过于疲弱,无法在外部环境恶化时提供缓冲。

尽管东北亚已经非常富裕,但家庭消费占经济产出的比例却远低于发达国家平均水平。日本私人消费占 GDP 的 53%。韩国和台湾则更接近 40%,而非发达国家平均水平的 60%。

考虑到东北亚人口老龄化严重,这一点尤其令人意外。理论上,退休人口增加应该推高消费占 GDP 比例。毕竟,退休老人已经不再生产,但仍然需要消费。

日本消费占比相对较高,更多是因为其他经济领域长期疲弱,而不是因为消费强劲。

《日本经济观察》通讯作者理查德·卡茨指出,在过去十年里,日本私人消费仅贡献了经济增长的 3%,而不断膨胀的政府支出则贡献了 58%。

东北亚消费如此疲弱,是因为几十年来推动出口制造业的政策造成的。

在经济腾飞阶段,生产始终压倒消费。除了向重点企业和产业工人大量提供补贴外,政府还通过国家控制的金融体系,将家庭储蓄输送给大型出口企业。

哈佛大学经济学家丹尼·罗德里克表示,这种模式原本有其内部逻辑。虽然消费者只能分享到较小比例的经济成果,但由于整体经济高速扩张,消费总量依然在增长。

不过,这种偏向出口的模式本应只是暂时的。

“当经济越来越接近技术前沿时,继续提高生产率会越来越困难。”罗德里克表示。“一旦达到这个阶段,就应该减少对生产的强调,并停止压制消费。”

但东北亚政府并没有这样做。原因之一,是本地区出口导向型巨头企业拥有巨大影响力。台积电创造的价值相当于台湾 GDP 的 9%,市值则占台湾股市一半。

三星电子和 SK 海力士则属于韩国政治影响力巨大的财阀集团。日本出口企业则长期是日本经济产业省重点扶持对象。

尽管这些巨头企业是全球竞争力最强的公司之一,但也大量占据人才和资本。

监管制度同样偏向工业化先锋产业的员工。这些员工享有小企业员工没有的福利。哥伦比亚大学的阿维德·卢考斯卡斯和岛袋由美子将这种现象称为“劳动贵族”。

与此同时,效率低下的小企业却创造出规模庞大的“劳动底层”。这些小企业占韩国就业的 60%,日本的 70%,台湾的 80%。而这些劳动者没有足够收入进行消费。

东北亚劳动力市场还存在其他扭曲。终身雇佣、高工资和优厚福利仍然属于“劳动贵族”。其他人则收入微薄。

韩国非正式员工收入大约只有正式员工的一半。日本则低 40%。

许多大型企业维持庞大的非正式员工队伍,以便在经济下行时裁员,而不会影响终身雇佣核心员工。

结果,日本非正式就业比例已经超过劳动力总数的三分之一,而 1980 年代仅为六分之一。韩国临时就业比例超过四分之一,是 OECD 发达国家中最高水平。在台湾,电子产业雇佣约十分之一劳动力,工资却比全国平均水平高 70%。

由于其他行业工资极低,台湾经过生活成本调整后的平均工资水平,大致与西班牙相当,而西班牙人均 GDP 低三分之一。台湾超过 80% 的 25 至 34 岁年轻人拥有大学学历,但他们失业率反而高于职业教育毕业生。

台湾青年失业率达到 12%,是全国平均水平的三倍以上。每年大约有 50 万台湾人离开本地,到海外寻找更好机会。

另一个抑制消费的因素,是福利制度过于吝啬。

台湾和韩国养老金支出分别仅占 GDP 的 5% 和 4%,只有 OECD 平均水平的一半。日本养老金制度相对更慷慨。

但在日本和韩国,养老金金额与过去工作性质高度挂钩。那些未能进入幸运正式员工阶层的人,养老金明显更低。

结果,日本和韩国老年相对贫困率分别达到 20% 和 40%,而 OECD 平均水平只有 14%。

台湾没有官方数据,但学界估计约为 30%。台湾一半老年家庭位于最低收入五分位。

其他社会保障同样有限。日本、韩国和台湾平均仅将 GDP 的 2% 用于社会援助,例如低收入者税收抵免和再培训项目。

东北亚政府已经开始注意到这些问题。日本终身雇佣制度开始有所松动,主动跳槽寻求更高工资或更好条件的员工人数增加了 60%。韩国今年也将实施多项养老金改革,包括自 1998 年以来首次提高缴费率。

但这些改革效果仍然有限。

关于“K 型经济”的抱怨已经在东北亚普遍存在。所谓“K 型经济”,是指富人越来越富,而普通人越来越艰难。

换句话说,即便东北亚目前仍然繁荣,这种繁荣也只惠及少数人。

更糟的情况是,对 AI 相关出口的高度依赖,本身可能就是下一场衰退的导火索。

AI 热潮终究会放缓。芯片产业本身也一直高度周期化,繁荣与崩盘反复出现。

但东北亚并没有利用当前繁荣时期推动经济多元化,相反正在孤注一掷:依赖出口提供增长,依赖半导体产业提供出口,依赖美国和中国购买这些产品。

这是一个风险极高的“三重赌注”。